zaključili smo da se vozarine prelijevaju u prihode nakon 45-60 dana. sredinom veljače bdi je bio 1750, a danas je 3050. po tome kao što i veli kolegica, MORAJU ploviti po bitno višim vozarinama koje će i diči dobit za q2, a pogotovo u q3. daljnji rast vozaranina mora bitno povečavati prihode i dobit. projekcije ostavljam stručnjacima.

ATPL (Atlantska plovidba d.d.)

-

-

-

zaključili smo da se vozarine prelijevaju u prihode nakon 45-60 dana. sredinom veljače bdi je bio 1750, a danas je 3050. po tome kao što i veli kolegica, MORAJU ploviti po bitno višim vozarinama koje će i diči dobit za q2, a pogotovo u q3. daljnji rast vozaranina mora bitno povečavati prihode i dobit. projekcije ostavljam stručnjacima.

Čini mi se da si preskočio raspravu o (navodnom) dugoročnom zaključivanju dijela flote po znatno nizim vozarinama od trenutnog.spota. Kao i trajanju (sadašnjih) kratkoročnih vozarina.

Al nije poanta procjene da mi na dan objave 2Q i 3Q rezultata saznamo jesmo li bili u pravu nego da danas napravimo ispravnu procjenu za taj 2 i 3Q (i nadalje) i temeljem toga korigiramo procjenu vrijednosti flote odnosno poslovanja.

Ja mislim, da se ponovim, da tu može znacajnu ulogu odigrati uprava koja mora postati transparentnija i dioničarima po nastanku događaja obznaniti sve bitne podatke. Kao sto to čine inozemni bulk brodari. A ne da mi tu sad čarobiramo koji je stupanj korelacije i nabadamo koliko bi sto moglo biti bez gotovo ikakvih suvislih i konkretnih podataka i informacija... k’o guske u magli. I da se bavimo informacijama nekog navodnog insajdera s drugog foruma i slično.

-

nisam preskočio raspravu, ali mi nevjerovatno da i u takvim dugoročnim ugovorima nema klauzule za promjenu cijena vozarina npr +-15%. sa svim ostalim se slažem. projekciju je nemoguće napraviti (možda može parica) jer nema konkretnih brojaka. nabadamo u mraku!

-

Display More

Display More

To sto je on napisao i to sto tu pise nije isto, ni priblizno, zabrijali ste da je on Igor, u najmanju ruku.

Evo šta on piše o tim brojevima:

Najvažniji dio ova dva jučerašnja izvješća je stranica

34(64) Revidiranog GFI na kojoj se vidi da suprije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

U 2020.,kad je prosječna vozarina bila 8.800 oni ugovaranju TC za većinu flote i to do 1 year TC najmanje

231 mil.budućih primanja i od 1-5 TC najmanje 520 mil.

Ovako visoki brojevi MINIMALNIH budućih primanja govore da je najvjerojatnije barem 10 od 12 brodova

trenutno vezano u TC. Šteta od toga će iznositi desetine milijuna kuna samo ove godine a dugoročno i desetine

milijuna dolara, na ovako dobrom spot tržištu.

Evo iz izvješća:

Zapravo su ti iznosi ok. Vrijednost kratkoročnih ugovora je znači već tada bila 135% veća u odnosu na godinu ranije. Ne zaboravimo da je to stanje i perspektiva od 31.12 a već tada su znači znali da će minimalni prihodi brodova za cijelu godinu biti barem 350m što bi bilo oko 12000 dnevno po brodu što je u skladu s tržištem tada. Lako je moguće i da su učvrstili ugovore do kraja veljače kako bi izbjegli očekivani pad zbog kineske nove godine koji se nije dogodio računajući na oporavak tek od ožujka. Nakon toga je krenuo rast. Što se ugovora 4 panamaxa tiče oni su uvijek bili u dugoročnom najmu jedino ne znamo jesu li ugovori fiksni, možda vezani uz indeks ili se periodično usklađuju s tržištem.

-

Display More

To sto je on napisao i to sto tu pise nije isto, ni priblizno, zabrijali ste da je on Igor, u najmanju ruku.

Evo šta on piše o tim brojevima:

Najvažniji dio ova dva jučerašnja izvješća je stranica

34(64) Revidiranog GFI na kojoj se vidi da suprije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

U 2020.,kad je prosječna vozarina bila 8.800 oni ugovaranju TC za većinu flote i to do 1 year TC najmanje

231 mil.budućih primanja i od 1-5 TC najmanje 520 mil.

Ovako visoki brojevi MINIMALNIH budućih primanja govore da je najvjerojatnije barem 10 od 12 brodova

trenutno vezano u TC. Šteta od toga će iznositi desetine milijuna kuna samo ove godine a dugoročno i desetine

milijuna dolara, na ovako dobrom spot tržištu.

Evo iz izvješća:

Ocito nisi procitao sta sam napisao prvo svatite da atlantska sve ugovara na TC od toga je 6 brodova ugovoreno na duze od 1 godine, a ostalih 6 na vrijeme manje od godine dana nema tu 10 od 12 svi su, samo jedan je na mjesec dana TC drugi na 5 godina itd i sad ako su minimalna primanja za godinu dana 231mil i znamo da je 6 brodova na duze od godinu dana i ako uzmemo pretpostavku da su za 4 broda potpisali TC na 5 godina u studenom 2019

prema ovome

https://www.hellenicshippingnews.com/weekly-dry-tim…vember-06-2019/

https://www.hellenicshippingnews.com/weekly-dry-tim…vember-13-2019/

Onda je TC za 2 godine bio 12 000 ako tko ima kako se to krece za 5 neka objavi, ali ako uzmem pretpostavku da je to oko 12000$ za 6 brodova, onda je za tih 6 pretpostavka da su za godinu dana zaradilli 161mil kn, ako je razlika za 500 dolara u ugovorenom TC to daje oscilaciju od 6,7mil kn i sad ako od toga odbijem ovih 231 mil kn ostaje za ovih 6 da su ugovoreni za 70 mil kn, ako uzmem prosjecni TC za tih 6 od 10000$ to daje prosjecno trajanje TC za tih 6 brodova od 190 dana, sad ova pretpostavka nije tocna jer ocito je da su sjecnju ostvarili prosjecnu vozarinu od oko 11500, jer po ovome prosjecna ispada 11000, sad tu je stvar ustimavanja, ali posto vidimo da je u ozujku prosjecna vozarina bila 14000$ to onda znaci ili da su dugorocno TC ugovoreni na dosta vecu vrijednost pa je trajanje ovih kratkorocnih dosta manje od 190 dana pa su istekom poceli doprinosit rastu prosjecne cijene vozarina ili da dugorocni imaju nekakvu variabilnu komponentu koja utjece na rast prosjecne vozarine u ozujku.

Sad sta se tice dugorocnih TC prirodno je da takvi ugovori su kompleksiji bas iz razloga zastite, oni mogu biti vezani index, mogu se uskladjivati s inflacijom, mogu imat skalabilnu vozarinu, mogu se uskladjivati mjesecno, kvartalno, godisnje tu je previse faktora ovo su samo najbitniji od njih koji se najcesce koriste, a sigurno ih ima jos koji mogu utjecat da bi mi to zakljucili bez direktnog pitanja na GS tu nema pameti puno

-

Kratki osvrt na prethodno razdoblje:

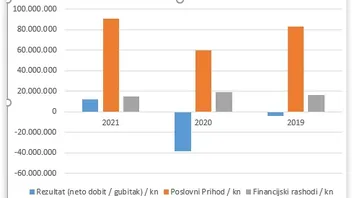

--> Prosječna dnevna vozarina AP u Q1/2021 iznosila je 12.908,50 USD i znacajno je visa nego u istom istom razdoblju prethodne godine kada je iznosila nesto malo manje od 7.600 USD, ali je uposlenost flote bila niza nego u istom razdoblju prethodne godine (95,01 % vs 97,8%). Raspolozivih dana je bilo 29 dana manje (mozda dokovanje?).

--> Ako usporedimo trend 1q/2021 s istim razdobljem prethodne dvije godine, vidljivo je da je trend pozitivan:

- ostvareni najvisi poslovni prihodi;

- ostvarena dobit (u prethodne dvije godine gubitak);

- financijski rashodi nizi nego u prethodnim godinama.

--> Vidim da se promatraju i postupci uprave. S mog stanovista, najbitniji posao uprave je minimizirati rizike i njima upravljat i meni se cini da trenutno to dobro rade. Ako mi pratimo globalna kretanja, oni su zasigurno upuceniji, ali je jednostavno nemoguce da se oporavak trzista, koji je krenuo pocetkom godine, drasticno odrazi odmah na prvi kvartal. Bit ce to vidljivo na svakom iducem sve vise. U ovaj smo vec debelo zakoracili i sve je vec daleko bolje nego u prethodnom.

--> Htjela bi se samo jos osvrnuti na blokadu racuna u 10/2020, koja se svako malo spomene. Dakle, ta blokada je rijesena u roku 2 sata i moglo bi se pretpostaviti, s obzirom na vrlo kratki rok od svega nekoliko sati u kojem je racun odblokiran, da nije bila posljedica nedostatka sredstava za komunalnu naknadu vec nemara "tete" u racunovodstvu. Naime, to je dan kada se nastavilo s ovrhama, a nakon sto je u 04/2020 zakonom propisan moratorij na ovrhe od 3 mjeseca pa naknadno jos 3. Ne opravdavam, samo skrecem paznju na kontekst u kojem se to dogodilo. Jednostavno se zaboravilo. Mozda je to ona ista "teta" koja salje objave i ispravke. Strah me i pomisliti da ih je vise takvih tamo. :))

Uglavnom, ovo ide u jako dobrom smijeru!

-

https://www.seebiz.eu/tvrtke/atlants…kvartalu/256947

Dignut ce i ovo koju kunicu.

-

Kolika je razina zaduženosti tolerirajuca za bulk brodara? U dugome roku? U smislu, karikiram Net Debt/Ebitda = ? Jel netko ikad naletio na podatke za brodarsku metriku?

I koliko je to sada?

Koliko možemo pretpostaviti ili procijeniti da će biti Ebitda na kraju 2021.godine?

I da li postoje neke potencijalne obveze koje se mogu pretpostaviti da će u sljedećih godinu ili dvije realizirati? Tipa ugradnja strojeva/uređaja za udovoljavanje nekim ekološkim ili emisijskim normama i slično?i

Da li je uprava navela neke takve troskove/rashode?

-

Ovdje se da procitati da Batala nije prodana, kako se do sad pisalo, te da se misli nastaviti sa radovima.

-

Kolika je razina zaduženosti tolerirajuca za bulk brodara? U dugome roku? U smislu, karikiram Net Debt/Ebitda = ? Jel netko ikad naletio na podatke za brodarsku metriku?

I koliko je to sada?

Koliko možemo pretpostaviti ili procijeniti da će biti Ebitda na kraju 2021.godine?

I da li postoje neke potencijalne obveze koje se mogu pretpostaviti da će u sljedećih godinu ili dvije realizirati? Tipa ugradnja strojeva/uređaja za udovoljavanje nekim ekološkim ili emisijskim normama i slično?i

Da li je uprava navela neke takve troskove/rashode?

Za boldani dio mi se čini da na 10 brodova trebaju ugraditi Sustav za pročiščavanje balastnih voda, što je cca 0.5 - 1 milijun $ po brodu.

Čini mi se da 2 novija broda već imaju to tvornički ugrađeno otprije. Dug je jako velik (mislim 873 milijuna kuna), te se ne smanjuje, već

naprotiv povećava i mislim da je veliki uteg trenutnom poslovanju.

Strani brodari idu redovito svakih par mjeseci/godina u dokapitalizacije i izdavanje novih dionica (mislim GOGL trenutno, a on je jedan od najvećih brodara na svijetu), ali kod nas vjerojatno nema zainteresiranih ulagača u ovu cikličku industriju, pa se uglavnom Uprava većinu vremena bavi reprogramom i/ili otpisom duga, te počekom na postojeće obveze.

Vidim da su i trezorske dionice založili za kredit, a nadao sam se da će ih jednog dana podijeliti za dividendu, ali od toga ništa.

Nego, šta kažete na dividendnu politiku koju su objavili prije par dana, baš me zanima kada će kapnuti neka divka, možda

genaral budućnosti zna nešto više

-

-

Display More

Kolika je razina zaduženosti tolerirajuca za bulk brodara? U dugome roku? U smislu, karikiram Net Debt/Ebitda = ? Jel netko ikad naletio na podatke za brodarsku metriku?

I koliko je to sada?

Koliko možemo pretpostaviti ili procijeniti da će biti Ebitda na kraju 2021.godine?

I da li postoje neke potencijalne obveze koje se mogu pretpostaviti da će u sljedećih godinu ili dvije realizirati? Tipa ugradnja strojeva/uređaja za udovoljavanje nekim ekološkim ili emisijskim normama i slično?i

Da li je uprava navela neke takve troskove/rashode?

Za boldani dio mi se čini da na 10 brodova trebaju ugraditi Sustav za pročiščavanje balastnih voda, što je cca 0.5 - 1 milijun $ po brodu.

Čini mi se da 2 novija broda već imaju to tvornički ugrađeno otprije. Dug je jako velik (mislim 873 milijuna kuna), te se ne smanjuje, već

naprotiv povećava i mislim da je veliki uteg trenutnom poslovanju.

Strani brodari idu redovito svakih par mjeseci/godina u dokapitalizacije i izdavanje novih dionica (mislim GOGL trenutno, a on je jedan od najvećih brodara na svijetu), ali kod nas vjerojatno nema zainteresiranih ulagača u ovu cikličku industriju, pa se uglavnom Uprava većinu vremena bavi reprogramom i/ili otpisom duga, te počekom na postojeće obveze.

Vidim da su i trezorske dionice založili za kredit, a nadao sam se da će ih jednog dana podijeliti za dividendu, ali od toga ništa.

Nego, šta kažete na dividendnu politiku koju su objavili prije par dana, baš me zanima kada će kapnuti neka divka, možda

genaral budućnosti zna nešto više

A jel ugradnja pročišćivača za otpadne i balastne vode obveza za brodare i ako jest, do kojeg roka?

Gdje si točno vidio da su trezorske dionice založili za kredit? Gdje je to navedeno?

-

Display More

Display More

Za boldani dio mi se čini da na 10 brodova trebaju ugraditi Sustav za pročiščavanje balastnih voda, što je cca 0.5 - 1 milijun $ po brodu.

Čini mi se da 2 novija broda već imaju to tvornički ugrađeno otprije. Dug je jako velik (mislim 873 milijuna kuna), te se ne smanjuje, već

naprotiv povećava i mislim da je veliki uteg trenutnom poslovanju.

Strani brodari idu redovito svakih par mjeseci/godina u dokapitalizacije i izdavanje novih dionica (mislim GOGL trenutno, a on je jedan od najvećih brodara na svijetu), ali kod nas vjerojatno nema zainteresiranih ulagača u ovu cikličku industriju, pa se uglavnom Uprava većinu vremena bavi reprogramom i/ili otpisom duga, te počekom na postojeće obveze.

Vidim da su i trezorske dionice založili za kredit, a nadao sam se da će ih jednog dana podijeliti za dividendu, ali od toga ništa.

Nego, šta kažete na dividendnu politiku koju su objavili prije par dana, baš me zanima kada će kapnuti neka divka, možda

genaral budućnosti zna nešto više

A jel ugradnja pročišćivača za otpadne i balastne vode obveza za brodare i ako jest, do kojeg roka?

Gdje si točno vidio da su trezorske dionice založili za kredit? Gdje je to navedeno?

Da, ugradnja prociscivaca je obveza zbog ekologije, koliko znam.

U godisnjem revidiranom je navedeno to za trezorske dionice, na stranici gdje su pobrojene sve kreditne obveze. Nisam sada pri kompu da provjerim tocnu stranicu, mogu poslije poslati.

Na ostala pitanja o zaduzenosti i mjerilima u brodarskoj industriji bi, siguran sam, kolega Alias znao odgovor posto intenzivno prati taj sektor vec godinama, ali ga vise nema na forumu, koliko vidim.

Alias vrati se skuvali smo ti paštašutu

-

Display More

Kolika je razina zaduženosti tolerirajuca za bulk brodara? U dugome roku? U smislu, karikiram Net Debt/Ebitda = ? Jel netko ikad naletio na podatke za brodarsku metriku?

I koliko je to sada?

Koliko možemo pretpostaviti ili procijeniti da će biti Ebitda na kraju 2021.godine?

I da li postoje neke potencijalne obveze koje se mogu pretpostaviti da će u sljedećih godinu ili dvije realizirati? Tipa ugradnja strojeva/uređaja za udovoljavanje nekim ekološkim ili emisijskim normama i slično?i

Da li je uprava navela neke takve troskove/rashode?

Za boldani dio mi se čini da na 10 brodova trebaju ugraditi Sustav za pročiščavanje balastnih voda, što je cca 0.5 - 1 milijun $ po brodu.

Čini mi se da 2 novija broda već imaju to tvornički ugrađeno otprije. Dug je jako velik (mislim 873 milijuna kuna), te se ne smanjuje, već

naprotiv povećava i mislim da je veliki uteg trenutnom poslovanju.

Strani brodari idu redovito svakih par mjeseci/godina u dokapitalizacije i izdavanje novih dionica (mislim GOGL trenutno, a on je jedan od najvećih brodara na svijetu), ali kod nas vjerojatno nema zainteresiranih ulagača u ovu cikličku industriju, pa se uglavnom Uprava većinu vremena bavi reprogramom i/ili otpisom duga, te počekom na postojeće obveze.

Vidim da su i trezorske dionice založili za kredit, a nadao sam se da će ih jednog dana podijeliti za dividendu, ali od toga ništa.

Nego, šta kažete na dividendnu politiku koju su objavili prije par dana, baš me zanima kada će kapnuti neka divka, možda

genaral budućnosti zna nešto više

Opet je krivo napisano. Sve je svima jasno.

Nemam namjeru po treći put ispravljati krive stvari. Vjerodostojnost.

-

Display More

Display More

Za boldani dio mi se čini da na 10 brodova trebaju ugraditi Sustav za pročiščavanje balastnih voda, što je cca 0.5 - 1 milijun $ po brodu.

Čini mi se da 2 novija broda već imaju to tvornički ugrađeno otprije. Dug je jako velik (mislim 873 milijuna kuna), te se ne smanjuje, već

naprotiv povećava i mislim da je veliki uteg trenutnom poslovanju.

Strani brodari idu redovito svakih par mjeseci/godina u dokapitalizacije i izdavanje novih dionica (mislim GOGL trenutno, a on je jedan od najvećih brodara na svijetu), ali kod nas vjerojatno nema zainteresiranih ulagača u ovu cikličku industriju, pa se uglavnom Uprava većinu vremena bavi reprogramom i/ili otpisom duga, te počekom na postojeće obveze.

Vidim da su i trezorske dionice založili za kredit, a nadao sam se da će ih jednog dana podijeliti za dividendu, ali od toga ništa.

Nego, šta kažete na dividendnu politiku koju su objavili prije par dana, baš me zanima kada će kapnuti neka divka, možda

genaral budućnosti zna nešto više

Opet je krivo napisano. Sve je svima jasno.

Nemam namjeru po treći put ispravljati krive stvari. Vjerodostojnost.

Ajde recite koji dio je krivi?

Jucer ste napisali da nema u izvjescu onoga sto je lapad napisao, pa smo i to nasli na strani 64 (34 isprintano).

-

Bud uvatili ste se necega sto nije tako, nit je egzaktno nit prosjecna vozarina ozujka potvrduje to napisano, i sad ja vise ne bi pisao o tome, tj necu vam vise replicirati na to, tko je pametan zbrojit ce dva i dva.

-

evo sve update-ano CnB

https://investiramo.com/dionica/ATPL

sljedeće izvješće ovo okreće u pozitvu i to je jedino što je bitno.

u brodare ionako nitko ne ulaže "do smrti", nego dok traju pozitivne okolnosti, a one bi mogle poprilično potrajati.

-

Opet je krivo napisano. Sve je svima jasno.

Nemam namjeru po treći put ispravljati krive stvari. Vjerodostojnost.

Ajde recite koji dio je krivi?

Jucer ste napisali da nema u izvjescu onoga sto je lapad napisao, pa smo i to nasli na strani 64 (34 isprintano).

Nije poanta da nema napisano koliko je ugovoreno minimalnih primanja jer to pise svake godine nego je poanta tendecioznog negativnog prezentiranja s krivim pristupom jer ocito nije detaljnije ulazio u znacenje napisanog i pokusao rasclanit da dobije sliku sta ti brojevi znace i govore nam, nesto slicno na sta sam sam se ja osvrnio vezano za to ukratko, ali potrebno je odradit jos neke pristupe da vidimo kakve oscilacije iz pretpostavki mozemo dobit

S druge strane tu se govori o minimalnim primanjima ugovori mogu sadrzavati minimalne vozarine i premiju u ovisnosti o stanja na trzistu pa onda iz toga broja opet nista sigurno necemo zakljuciti bez da saznamo detalje o ugovorima, s obzirom da to necemo saznati osim ako netko pita na gs i dobije odgovor, za nase potrebe izracuna mozemo se bazirati na ocekivanu minimalnu zaradu ako nesto uspijemo konkretno zakljucit iz tih brojeva

-

Ajde recite koji dio je krivi?

Jucer ste napisali da nema u izvjescu onoga sto je lapad napisao, pa smo i to nasli na strani 64 (34 isprintano).

Nije poanta da nema napisano koliko je ugovoreno minimalnih primanja jer to pise svake godine nego je poanta tendecioznog negativnog prezentiranja s krivim pristupom jer ocito nije detaljnije ulazio u znacenje napisanog i pokusao rasclanit da dobije sliku sta ti brojevi znace i govore nam, nesto slicno na sta sam sam se ja osvrnio vezano za to ukratko, ali potrebno je odradit jos neke pristupe da vidimo kakve oscilacije iz pretpostavki mozemo dobit

S druge strane tu se govori o minimalnim primanjima ugovori mogu sadrzavati minimalne vozarine i premiju u ovisnosti o stanja na trzistu pa onda iz toga broja opet nista sigurno necemo zakljuciti bez da saznamo detalje o ugovorima, s obzirom da to necemo saznati osim ako netko pita na gs i dobije odgovor, za nase potrebe izracuna mozemo se bazirati na ocekivanu minimalnu zaradu ako nesto uspijemo konkretno zakljucit iz tih brojeva

3 dana upornih i nemogučih teorija a lijepo piše minimalnih a ne maksimalnih prihoda......mora bit da su te teorije nekog trajnog zaključavanja i lockdownovi neka post Covid stanja......

atpl je u 3 mjesecu očito počela lječiti te post Covid stanja a s obzirom na predviđanja za tržište očekujemo ubrzane reakcije ( neke se sigurno več i poduzete ) i preuzimanje večeg rizika ......preveliki rizik sigurno nam ne treba jel ipak se "kockaju" i s našim novcima.......

-

Ajde recite koji dio je krivi?

Jucer ste napisali da nema u izvjescu onoga sto je lapad napisao, pa smo i to nasli na strani 64 (34 isprintano).

Nije poanta da nema napisano koliko je ugovoreno minimalnih primanja jer to pise svake godine nego je poanta tendecioznog negativnog prezentiranja s krivim pristupom jer ocito nije detaljnije ulazio u znacenje napisanog i pokusao rasclanit da dobije sliku sta ti brojevi znace i govore nam, nesto slicno na sta sam sam se ja osvrnio vezano za to ukratko, ali potrebno je odradit jos neke pristupe da vidimo kakve oscilacije iz pretpostavki mozemo dobit

S druge strane tu se govori o minimalnim primanjima ugovori mogu sadrzavati minimalne vozarine i premiju u ovisnosti o stanja na trzistu pa onda iz toga broja opet nista sigurno necemo zakljuciti bez da saznamo detalje o ugovorima, s obzirom da to necemo saznati osim ako netko pita na gs i dobije odgovor, za nase potrebe izracuna mozemo se bazirati na ocekivanu minimalnu zaradu ako nesto uspijemo konkretno zakljucit iz tih brojeva

Znači, ja stavljam stvari ovdje iz REVIDIRANOG izvješća i onda me napadate da lažem.

Stvarno svašta čovjek ovdje doživi, ali to nije ni bitno. Bitna je istina o poslovanju firme, te

o tome ovdje pričam.

Evo dio za vrijednost brodova - str. 27:

Ključno revizijsko pitanje - Procjena vrijednosti brodova

Grupa upravlja brodovima čija je knjigovodstvena vrijednost na dan 31. prosinca 2020. godine iznosila 1.079.632

tisuća kuna (31. prosinca 2019. godine 1.232.478 tisuća kuna). - RAZLIKA 150 milijuna kunaEvo dio za trezorske dionice - str 71 (printano 41):

Dugoročni kredit ACT Maritime LLC u iznosu 12.250 tisuća USD iz prosinca 2017 iskorišten je za

refinanciranje kredita za izgradnju AP Ston kod Credit Agricole Corporate & Investment Bank. Rok

otplate kredita je 3 godina, a osiguranje je neopoziva garancija Atlantska Plovidbe d.d. te trezorske

dionice. Ap Ston je refinanciran od strane Huaronga (točka 7.) u visini od 10.000 milijuna USD te je dio

obveze po kreditu otpisan (bilješka 3.)Evo dio za tužbu bivšeg člana Uprave - str 73 (printano 43):

Sporom značajnije vrijednosti može se smatrati spor kojega protiv Društva vodi njegov bivši član Uprave.

Iznos potencijalne obveze u navedenom sporu iznosi 4.072.202,99 kn uvećano za pripadajuće zakonske

zatezne kamate te parnične troškove.

Evo dio omjer duga i kapitala - str. 44:

Omjer neto duga/novca i kapitala - Kapital smanjen za cca 90 milijuna kuna (gubitak)

2019: 132%

2020: 153%

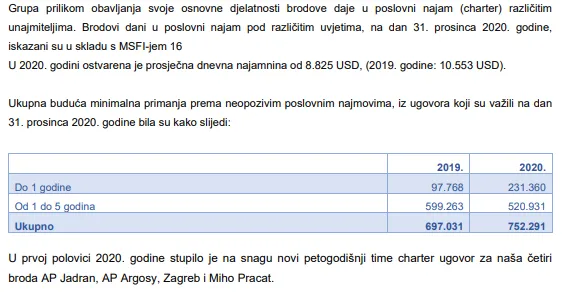

Evo dio za petogodišnji time charter - str 64 (printana 34):

U prvoj polovici 2020. godine stupilo je na snagu novi petogodišnji time charter ugovor za naša četiri

broda AP Jadran, AP Argosy, Zagreb i Miho Pracat. -

neznam tko vas optužujete da lažete ali bavite se stvarima koje koje su manje bitne s obzirom na trenutnu situaciju i buduća predviđanja......uz to na neki ste način insinuirali da kolega sa drugog foruma nešto zna i da je to točno tako i pokušali ga uvući u sve ovo kao i fligta u jednom postu koji uopće nije pisao na način koji ste vi u svom postu pokušali prikazati.......jednostavnije rečeno stavljali ste svoje riječi u tuđa usta......lapad se več na drugom forumu ogradio od toga.......

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 673k

1.6k

-