Pa smanjenje potrosnje drzave i carine djeluju pozitivno na smanjenje deficita zato i reakcija yielda jer je to odgovorno ponasanje prema dugu, samo prvo moze imat utjecaj na smanjenje potrosnje i nezaposlenost, a drugo na inflaciju pa ce se onda gledat neki drugi podaci kad ovi potez odrade svoje

Posts by StatusQuo

-

-

To ce im biti spas i možda i kraj.

Pa razmatra se prodaja samo pojedine tvornice koje niske zatvorit ne svega

-

Thnx, malo sam surfao i ovako mi se čini :

- Američki porez (WHT - Withholding Tax): SAD automatski zadržava 30% poreza na dividende za nerezidente

- Hrvatska i SAD imaju sporazum kojim je moguće smanjiti porez na dividende na 15%, ali to ovisi o tome je li broker (npr. IBKR) automatski primijenio taj sporazum

- Ako je SAD naplatio 30%, u Hrvatskoj ne plaćam dodatni porez, ali ne mogu vratiti preplaćeni iznos

- Ako je SAD naplatio 15%, u Hrvatskoj ne plaćam dodatni porez (jer je 15% više od 12% hrvatskog poreza)

- Trebam provjeriti s brokerom (IBKR) mogu li smanjiti stopu poreza na dividende u SAD-u na 15% putem obrasca W-8BEN ako već nije smanjena

- USA porez od dividendi moram uračunati u poreznu prijavu u Hrvatskoj da ne platim dvostruki porez.

Sporazum Usa Hr nije jos verificiran pa kao i da ne postoji

-

S obzirom da od idućeg tjedna kreće novi krug Trezoraca s namjerom prikupa 400 milijuna EUR, kamate 3.10%... nameće se pitanje, koliko je zdravo ovo konstantno zaduživanje.

Sudjelovao sam u nekoliko ranijih, vjerojatno ću i u ovom jer je trajanje samo 3 mjeseca... Ali koji će im vrag toliko love, čemu pusti porezi ako se svaki mjesec masovno zadužuju. 🤔

Imate li mišljenje koliko je to održivo?

Jer građani nemaju neograničene količine novce niti će zlatna koka turizam vječno trajati.

Nije novo zaduzivanje nego refinanciranje starog

-

Ne poticem nikoga niti na kupnju niti na prodaju. Prenosim sto pise u zakonima i povrh toga vlastita iskustva iz iste price sa dionicama KABA kojih sam se jedva rijesio.

Svi nešto komentiraju šta je bilo, veze s vezom nema. Neće skupit niti 5%. Ovi šta su ostali su malo tvrđi orah.

SVaka akcija po par posto, a akcije im idu relativno brzo ne gube vrijeme.

-

Najam će postati 50% skuplji. Svatko normalan će prebit cijenu poreza na podstanaru. Nigdje na zapadu gdje taj porez već postoji cijena najma nije pala radi poreza. Živi bili pa vidjeli.

Jedino pozitivno u svemu ovome, HDZ je nakon ovog definitivno gotov. HDZ ionako provodi program Možemo, i izgubit će velik dio glasača.

Koji tocno dio poreza ce prebit postanaru ako taj porez ne bude zahvatio vlasnika te nekretnine, nego vlasnike onih stanova koji nisu u upotrebi.

-

Zna li tko kako su iz negativnog kapitala od -13 mil. 31.12.22. mogli doći u plus 2023. s dobiti od samo 2 mil.?

Za to bi im trebalo još nekoliko godina da bi došli samo na nulu.

Pretvaranjem duga u kapital ocito

-

Cijena prodaje od 17 miliona je tocna, pola pripada Alphi a druga polovica financijasima i partnerima iz Nizozemske DC Maritime Partners. Kupac Grcka firma TST International. Brod ostaje u vlasnistvu Alphe do prosinca. Cijena i po meni niska, ne puno al niža, znam da tipa brodovi japanskih brodogradilista imaju puno višu cijenu neko kineskih ili naših….

Prva pomisao mi je bila da se kupuju udjeli Stoje i Verude, i to sa nekakvim diskontom..

Da ali uzmi u obzir da je 51k tonaza, supramaxi idu do 58000 i vjerovatno je to razlog nize cijene, a i pitanje je kolliko je dobro ulaganje tokom godin u brod bilo pa i to moze bit razlog nize procijene vrijednosti

-

U dopuni traže i promjenu statuta kojim će pripremiti teren za novi dokap, str 7. Izgleda da IB i dalje nije sklon prodaji svojih dionica.

Taj dio je bio i u prethodnom statutu

-

iskreno, kao dionicar, sam zadovoljan ovom odlukom. Na stranu njihova prodaja dionica i drugo, ali, oni su doslovno nesposobni i pokazali potpuno nerazumijevanje branse biznisa koji su vodili.

Na stranu ovo, nekako mi se cini da je IB ovo i dogovorio tj. operativno vodjenje brodarstva prepustio ljudima struke a on ce pokusati ulagati izvan brodarstva tj. Batala, poliklinika itd ...

Moje misljenje naravno

Pa Marko ostaje izvrsni direktor ne znam sta se tu konkretno mjenja osim jednog clana upravnog odbora koji mislim nije prodao sve dionice u ponudi pa sad placa za to

-

Koja je "solidnija" dividenda?

Imaš ih globalno koliko hoćeš. Da je 15% na cijenu razumio bi komentar

Ima ali onako sporadicno kad god bi mi tako naletila tako nekakva info da neka dionica isplacuje 7-10% i kad bi je isao malo pogledati redovito se iza toga krio nekakav veci rizik ili sa bilancom ili s nekim tuzbama ili s sektorom kojoj je u nekom negativnom ciklusu ili sa upitnoscu odrzivosti tog postotka, sta ocu rec da je uglavnom bila veca dividenda postotno jer je cijena dionice pala da reflektira taj povrat radi nekakvih problema, a i realno je ocekivat da ako neka dionica ima growth zdravu komponentu tipa KODT da je nemoguce kod takvih dionica ocekivat veci postotak dividende osim ako gledas sadasnju dividendu u odnosu na cijenu dionice prije godinu dana jer cijena dionice je odradila perspektivu tako i ove 7 % dividende imaju problema sa perspektivom i cijenom dionicom pa onda zakljucujem ako netko cilja dividende od 7% treba dobro odradit i zadacu rizika pada cijene, jer growth je najcesce upitan zbog xy stvari.

-

Pozdrav,novi sam u tehničkoj analizi,tek učim, zanima me koji alat koristite za tehničku analizu ,grafove,indikatore i ostalo.Ima li neka stranica da je besplatna,a da ima dionice Zagrebačke burze? Gledao sam na Tradingwiev. ,ali nema ili ne mogu pronaći Zagrebačku burzu i ove naše dionice? Hvala na pomoći.

Marketscreener npr

-

Znači daju nam podatak vozarine za brod samo za zadnji dan u q? Šta je tako teško dati prosjek q-a?

Pa imas prosjek svih vozarina za kvartal ovako imas stanje vozarina pri ulasku u sljedeci kvartal sta je bitnije

-

Odgovor sa strane AP

Tu se vjerovatno radi o povratnoj ruti nakon odradjenog ugovora koja inace nije ekonomski isplativa u suprotnom smijeru pa su i vozarine tako niske

-

Ipak 67,9

1.  INTERKAPITAL VRIJEDNOSNI PAPIRI D.O.O./KONČAR,D.D.

INTERKAPITAL VRIJEDNOSNI PAPIRI D.O.O./KONČAR,D.D.263.716 67,90% Ajde procitaj poruku iznad jos jednom ???

-

Opet pumpanje pred izvješće, a onda otriježnjenje i upitnici gdje je dobit kad izađe kao zadnji put.

Neki opet misle da će biti bolje nego prošli put..

Čini se da će biti jako dobro ako sudimo po KODT-u. Samo na temelju tog udjela od 67.9 % pripada im otprilike 14 m eura dobiti.

Osim toga, po trenutnim tržišnim kapitalizacijama, ako oduzmemo vrijednost KODT-a, ispada da sve ostalo u vlasništvu KOEI-a vrijedi cca 150 m eura.Udio koncara u KODT-u je 52,73%

-

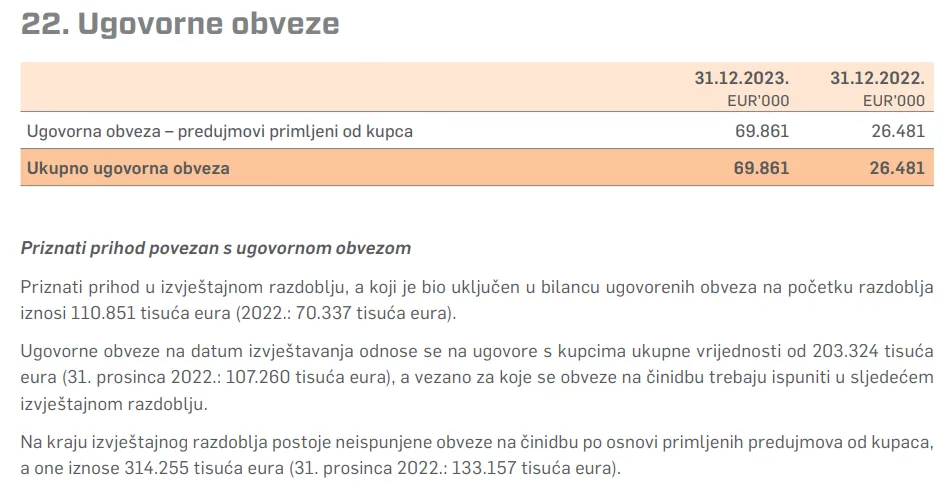

A vezano za izvjesce meni su najzanimljivije sljedece stavke vezano za predujme koji su primili koja kaze da na pocetku godine imaju ispuniti 203 mil prihoda u sljedecem razdoblju za razliku od 107 mil koliko je bilo sljedece godine

Malo o ovome iz pogleda KOEI-a

U stanju otvorenih obveza KOEI-a, ugovori za realizaciju u 2024. godini iznose 950,4 milijuna eura

Iz KOEI izvjesca 2022 godine stanje je bilo "U stanju otvorenih obveza, ugovori za realizaciju u 2023. godini iznose 642 milijuna eura", sta daje pocetni plan u realizaciji prihoda za 2024 godinu veci za 48% u odnosu na 2023 godinu, iz gornjeg posta vidljivo je da je taj plan kod KODT-a 100% veci

Medjutim

Iz izvjesca isto znamo backlog KODT i KOEI koji kaze

KODT

Backlog" na 31.12.2022 288.008

2023 622.998Povecanje od 116%

KOEI

Backlog" na 31.12.2022 1.006.543

2023 1.415.566Povecanje od 41%

Ako oduzmemo razliku povecanja KODT od KOEI backloga u iznosu od 334.990 mil dobijemo da se KOEI backlog bez KODT povecao samo na 1.080.576 ili 7.5%Koliko je onda plan povecanja ugovorenih prihoda KOEI-a bez KODT-a za 2024 i koliki dio backloga se prenosi na 2025 kod KODT-KOEI

-

https://danica.hr/fortenova-mena…platiti-bonuse/

čudni su putevi gospodnji, evo i ovdje smo mislili da je Pavao ruski igrač, a u stvari su dva rusa hrvatski igrači🏋

A sta cemo s ovim predstavnikom poslodavaca sada predstavnika radnika i to su neke spijunske igre 🤣

-

A vezano za izvjesce meni su najzanimljivije sljedece stavke vezano za predujme koji su primili koja kaze da na pocetku godine imaju ispuniti 203 mil prihoda u sljedecem razdoblju za razliku od 107 mil koliko je bilo sljedece godine

-

Dividenda očekivana ali ne kužim di su zagubili 4 milje eura dobiti.

Vidim da su im prihodi manji nego u Q4 nerevidiranom i to sa 351.397.380 na 344.366.093 tj pali su im prihodi od prodaje (izvan grupe)...

Zato je pisalo velikim slovima da je ono preliminarno i može se promijeniti 😀

Sve je usklađeno, razlika je i u prihodima i dobiti. Možda su neke isporuke na kraju godine bile sporne gdje se knjiže, Q4 2023 ili Q1 2024, pa upale u Q1 umjesto Q4.

U svakom slučaju, uskoro ćemo vidjeti Q1 2024 i moći proanalizirati kako se nastavlja na sjajnu 2023.

Meni se cini da to ima veze s knjizenjem ferokotla s obzirom da su i neke bilancine stavke korigirane, a u izvjescu su naveli

"

U 2023. godini, Društvo je postalo većinski vlasnik društva Ferokotao d.o.o., Donji Kraljevec, Hrvatska, no s obzirom da je dan stjecanja kontrole 20. prosinca 2023., konsolidirat će se samo bilančne stavke.

"

Moguce da su inicijalno knjizili prihode od ferokotla, pa je revizor odlucio drugacije, pa s time i korigiranje u bilance nastalo