nema sekiracije......ako sve bude po planu nakon fi za 2021 predlažem da svi zajedno zakupimo jedan panamax ( možemo i supru ako vozarine budu povoljnije ) od atpl za vikend i za kapetene postavimo aliasa i migru.......valjda se neće posvađat i nasukat nas negdje.....

ATPL (Atlantska plovidba d.d.)

-

-

-

Ma ako prodje ovo ja se ukrcam na jedan i popnem se na dimnjak, pjevam Thompsona preko okeana!

-

Ne znam da li je tko vec stavio, pa stavljam promjene u top 10. Prodaje Croatia Osiguranje i Slavonski fond. Tko kupuje, ima tko novu knjigu?

3. ATPL-R-A 7. 7.  ZAGREBAČKA BANKA D.D.

ZAGREBAČKA BANKA D.D.-3.000 -0,21% -0,73M 30.000 244,00 23.04.21 7,32 2,15% 10. 10. ADDIKO BANK D.D./SZAIF D.D.-150 -0,01% -0,04M 14.850 244,00 23.04.21 3,62 1,06% -

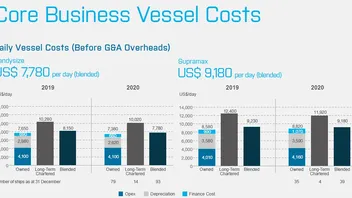

Veci trosak je gorivo, kao i bareboat charter, za kojeg vi mislite da su jeftinije kamate, sta i jesu, ali je ugovor s bankama drugaciji i skuplji i puno nepovoljniji samo od kamata. Tu su vam troskovi sad kompanije koja je izdala GI (permian basin). Znaci vlasitti troskovi broda su 7800, unajmljenog dugorocno 10.200. To za handy. Za supre je vlastiti trosak 8580, unajmljenog dugorocno 12.000. Dosta brodova ima i scrubbere, a gotovo svi prociscivace, tako da je i to bonus.U ove troskove kao sto vidite nit ne spadaju troskovi G&A. Takoder kompanija ima 240 brodova i posluje opasno pozitivno. Tako da je po meni za ATPL dnevni trošak od 13.500 (s panamaxima) i nizak. Ali sam spustio. Kazem, pricekajmo. Ja mogu samo usporediti. Radi se o kopaniji koja ima samo supre i handije i valjda znaju malo bolje upravljati s tih 250 brodova od ATPL-a. Bar tako mislim. Meni je strasno smjesno kako vi mislite da su banke pomogle atplu smanjivsi mu kamatu. Kao sto su pomogle kerumu da spasi marijan

Kolega,

Kao prvo puno sam naučio od Vas i hvala Vam na tome...

Što se tiče gornjeg posta, da je bilo tko drugi napisao nešto slično rekao bih mu da lupeta...ali Vi nikad ne lupetate…

Koliko ja shvaćam gornju sliku...long-therm chartered se odnosi na brodove kojim društvo upravlja preko dugoročnog zakupa/bareboat charter-a i naravno da je trošak veći jer se dodatno plaća i zakupnina...koliko ja pratim, ATPL ima samo 2 broda u bareboat charter-u i imala ih je i u 2018. kad joj je prosječni dnevni trošak broda bio 11.250 USD/d

Možda želite natuknut da su u posljednjih godinu dana refinancirali (sell and lease back) 6 brodova i da će im to podignut dnevni trošak broda...ne kažem da neće, ali ako i hoće to će bit u znatno manjem iznosu...pa povećanje prosječnog dnevnog troška broda od 2.500k USD/d koje Vi navodite znači blizu 70 mil kn dodatnog troška...a u cijeloj 2020. su imali ukupno oko 380 mil kn troškova...

Moguće da se Vaša prognoza ostvari, ali to će bit zbog obveznih dokovanja, ugradnje pročišćivača i posljedično smanjenih operativnih dana...ali to će biti jednokratni trošak i dogodine se vraćamo na „normalne“ razine troškova…ili ne???

-

Ne znam sto bih rekao...

Osim da netko diplomatskim ugladjenim jezikom pokusava dokazati da ce Atpl uslijed stravicnog rasta vozarina zapravo zaradjivati MANJE nego kad su vozarine bile upola manje?!?!

Ma super. Moze. Samo tako naprijed. Takvi pisci su proroci...

Mene inace jako veseli ova graja na ovom topicu. Seljaci kazu da se prasi za dobrim konjem... A ja sam seljak u srcu i dusi!!

-

Ne znam da li je tko vec stavio, pa stavljam promjene u top 10. Prodaje Croatia Osiguranje i Slavonski fond. Tko kupuje, ima tko novu knjigu?

3. ATPL-R-A 7. 7. ZAGREBAČKA BANKA D.D.-3.000 -0,21% -0,73M 30.000 244,00 23.04.21 7,32 2,15% 10. 10. ADDIKO BANK D.D./SZAIF D.D.-150 -0,01% -0,04M 14.850 244,00 23.04.21 3,62 1,06% Oni prodaju od stoljeća sedmog...

-

Zanimljivije je gledati tko kupuje.

A to se desava malo u dubini.

Nije skupo. Odes, vidis...

-

Zanimljivije je gledati tko kupuje.

A to se desava malo u dubini.

Nije skupo. Odes, vidis...

Ajde podijelite info, ako znate?

-

Zanimljivije je gledati tko kupuje.

A to se desava malo u dubini.

Nije skupo. Odes, vidis...

Ajde podijelite info, ako znate?

Fizicke osobe. Neki uredi. Neki i prodaju. Ali uglavnom steknes dojam da otresaju institucionalni tudumi, a ulazi onaj tko misli zaraditi. Kao i na Optimi, sjecate se toga, ne?

-

Display More

Veci trosak je gorivo, kao i bareboat charter, za kojeg vi mislite da su jeftinije kamate, sta i jesu, ali je ugovor s bankama drugaciji i skuplji i puno nepovoljniji samo od kamata. Tu su vam troskovi sad kompanije koja je izdala GI (permian basin). Znaci vlasitti troskovi broda su 7800, unajmljenog dugorocno 10.200. To za handy. Za supre je vlastiti trosak 8580, unajmljenog dugorocno 12.000. Dosta brodova ima i scrubbere, a gotovo svi prociscivace, tako da je i to bonus.U ove troskove kao sto vidite nit ne spadaju troskovi G&A. Takoder kompanija ima 240 brodova i posluje opasno pozitivno. Tako da je po meni za ATPL dnevni trošak od 13.500 (s panamaxima) i nizak. Ali sam spustio. Kazem, pricekajmo. Ja mogu samo usporediti. Radi se o kopaniji koja ima samo supre i handije i valjda znaju malo bolje upravljati s tih 250 brodova od ATPL-a. Bar tako mislim. Meni je strasno smjesno kako vi mislite da su banke pomogle atplu smanjivsi mu kamatu. Kao sto su pomogle kerumu da spasi marijan

Kolega,

Kao prvo puno sam naučio od Vas i hvala Vam na tome...

Što se tiče gornjeg posta, da je bilo tko drugi napisao nešto slično rekao bih mu da lupeta...ali Vi nikad ne lupetate…

Koliko ja shvaćam gornju sliku...long-therm chartered se odnosi na brodove kojim društvo upravlja preko dugoročnog zakupa/bareboat charter-a i naravno da je trošak veći jer se dodatno plaća i zakupnina...koliko ja pratim, ATPL ima samo 2 broda u bareboat charter-u i imala ih je i u 2018. kad joj je prosječni dnevni trošak broda bio 11.250 USD/d

Možda želite natuknut da su u posljednjih godinu dana refinancirali (sell and lease back) 6 brodova i da će im to podignut dnevni trošak broda...ne kažem da neće, ali ako i hoće to će bit u znatno manjem iznosu...pa povećanje prosječnog dnevnog troška broda od 2.500k USD/d koje Vi navodite znači blizu 70 mil kn dodatnog troška...a u cijeloj 2020. su imali ukupno oko 380 mil kn troškova...

Moguće da se Vaša prognoza ostvari, ali to će bit zbog obveznih dokovanja, ugradnje pročišćivača i posljedično smanjenih operativnih dana...ali to će biti jednokratni trošak i dogodine se vraćamo na „normalne“ razine troškova…ili ne???

Ma to vam je ista pašta. ALi ako hocete bas direktan S&LB, da vidite koliko je to još puno gore, pogotovo kad su kompanije u problemima, evo vam koliko banke (ili kompanije) naplacuju jednom Gogl-u prije 6 godina, i koliko oni sad imaju problema jer moraju placati tolike ugovore godinama, a capovi im u prosjekudanas imaju trosak od oko 10000$ (njihovi).

GOGL – Golden Ocean Group Limited announces vessel transactions and adjustments to newbuilding program

27.04.2015

Golden Ocean Group Limited (“Golden Ocean” or the “Company”) is pleased to announce that the Company has entered into several agreements concerning its fleet.

Golden Ocean has agreed with Ship Finance International Ltd (“Ship Finance”) a sale leaseback transaction of eight Capesize vessels currently owned by Golden Ocean.

The vessels are named Golden Beijing, Golden Zhoushan, Golden Magnum, Battersea, Belgravia, Golden Zheijang, Golden Future and KSL China and were built in Korea and China between 2009 and 2013. The total acquisition price will be $272 million, or $34 million average per vessel. The vessels are expected to be delivered to Ship Finance within July 2015, subject to customary closing conditions.

The vessels will be chartered on time-charter basis to a subsidiary of Golden Ocean for a period of 10 years. The daily base charter rate will be $17,600 during the first seven years, and $14,900 thereafter. In addition, there will be a 33% profit share for revenues above the base rate, calculated and paid on a quarterly basis. Golden Ocean will have a purchase option after year 10 of $112 million enbloc, and if such option is not exercised, Ship Finance will have the option to extend the charters by 3 years at $14,900 per day.

Golden Ocean has also reached agreements with several of its yards to delay the construction of the newbuilding contracts with about 75 months on aggregate basis. This will postpone capital expenditure and possible cash burn on sailing vessels as the market is currently below cash break even. After this it is expected that 6 vessels will be delivered in 2015, 15 vessels in 2016 and 4 vessels in 2017. There is still work in progress to improve delivery positions further.

Golden Ocean has also agreed to sell four of the Capesize vessels currently under construction at a Chinese yard to a third party. The Company will finalize the construction of the vessels and transfer ownership to the new owner upon delivery from yard

Znaci oni ce placati ship finance-u 17.600 prvih 7 godina itd. To su katastrofa ugovori. Vidite da su i odustali od brodova jer nisu imali love. Godina je bila katastrofa. Gledajte, ja ne znam dal ce biti tako. Rekao sam da pricekamo i vidimo. Ali ono sta sam potpuno siguran, znaci 7000%, je da banka nikad nije nekome htjela pomoci smanjivsi mu kamatu dok je on u problemima. Mogao bih vam dalje traziti, ali nemam volje. Imate na nekoj firmi gdje piše da banke više ne zele refinancirati brodove starije od 10 godina. ATPL-u je dosta brodova preko toga, a ovi ostali nisu dovoljni da pokriju ukupan dug. Oni su iz nuzde napravili s&lb, bar po meni.

Kazem, ne znam. Ali po meni sell&lb, znaci da su prodali brodove i unajmili ih nazad. Nesto isto kao bare boat. Iskreno, jos se nisam susretao sa s&lb jer je od 11 kompanija samo 1 uzela jedan brod ove godine, a iz toga nisam mogao izvuci nikakav poucak kako se to vodi i naplacuje.

Mozda sam u krivu i sigurno cu i ja biti pametniji nakon izvjesca.

P.S. ali vi niste uzeli u izracun niti skuplju naftu, niti manje prihode koji se daju kompanijama koje nemaju prociscivace.

Ja cu tu stati jer moram raditi. Stvarno, i mene ful zanima izvjesce, pa pricekajmo ta dva, tri dana. Kako kazem, nisam siguran i mozda grijesim

-

-

https://seebiz.eu/kolumne/dionic…t-godine/256667

Dionice Atlantske plovidbe apsolutni hit godine

Dionice Atlantske plovidbe rastu već sedam uzastopnih dana i to je više nego dovoljan povod da se malo pozabavimo strelovitim rastom dionica dubrovačkog brodara.

Napomena: ovo "tržišna kapitulacija" trebalo je valjda biti "tržišna kapitalizacija" 😂

-

Kako će rezultati kompanije biti sve bolji a cijena dionice rasti a nema razloga da tako ne bude tako će neimatelji dionice gubiti interes da pišu neistine.

-

Ma ako prodje ovo ja se ukrcam na jedan i popnem se na dimnjak, pjevam Thompsona preko okeana!

možemo odmah dok čekamo i ovu, prava burzovna

-

Kako će rezultati kompanije biti sve bolji a cijena dionice rasti a nema razloga da tako ne bude tako će neimatelji dionice gubiti interes da pišu neistine.

To se mogu sloziti. Kako rekoh, ne bih se nit javio da nisam udavljen od pojedinca. Ali ovaj zadnji dio recenice mi je zanimljiv "gubiti interes da pišu neistine". Mogu li saznati koju sam to neistinu napisao? Da ispravim pa da znam za drugi put. Ako sam nesto slagao ili pogrijesio ispricavam se

-

U Q1 2021 prosječni dnevni spot za PNMX je 16.650 USD/d, za SUPRE 15.600 USD/d a za HANDYE 13.870k USD/d.

Svaka čast na trudu i analizi, ali mislim da su vozarine za Q1 2021 slijedeće:

Panamax 4 Time Charter Average 17157

Supramax 10 Time Charter Average 16633

Handysize 7 Time Charter Average 16610

-

Display More

Display More

Kolega,

Kao prvo puno sam naučio od Vas i hvala Vam na tome...

Što se tiče gornjeg posta, da je bilo tko drugi napisao nešto slično rekao bih mu da lupeta...ali Vi nikad ne lupetate…

Koliko ja shvaćam gornju sliku...long-therm chartered se odnosi na brodove kojim društvo upravlja preko dugoročnog zakupa/bareboat charter-a i naravno da je trošak veći jer se dodatno plaća i zakupnina...koliko ja pratim, ATPL ima samo 2 broda u bareboat charter-u i imala ih je i u 2018. kad joj je prosječni dnevni trošak broda bio 11.250 USD/d

Možda želite natuknut da su u posljednjih godinu dana refinancirali (sell and lease back) 6 brodova i da će im to podignut dnevni trošak broda...ne kažem da neće, ali ako i hoće to će bit u znatno manjem iznosu...pa povećanje prosječnog dnevnog troška broda od 2.500k USD/d koje Vi navodite znači blizu 70 mil kn dodatnog troška...a u cijeloj 2020. su imali ukupno oko 380 mil kn troškova...

Moguće da se Vaša prognoza ostvari, ali to će bit zbog obveznih dokovanja, ugradnje pročišćivača i posljedično smanjenih operativnih dana...ali to će biti jednokratni trošak i dogodine se vraćamo na „normalne“ razine troškova…ili ne???

Ma to vam je ista pašta. ALi ako hocete bas direktan S&LB, da vidite koliko je to još puno gore, pogotovo kad su kompanije u problemima, evo vam koliko banke (ili kompanije) naplacuju jednom Gogl-u prije 6 godina, i koliko oni sad imaju problema jer moraju placati tolike ugovore godinama, a capovi im u prosjekudanas imaju trosak od oko 10000$ (njihovi).

GOGL – Golden Ocean Group Limited announces vessel transactions and adjustments to newbuilding program

27.04.2015

Golden Ocean Group Limited (“Golden Ocean” or the “Company”) is pleased to announce that the Company has entered into several agreements concerning its fleet.

Golden Ocean has agreed with Ship Finance International Ltd (“Ship Finance”) a sale leaseback transaction of eight Capesize vessels currently owned by Golden Ocean.

The vessels are named Golden Beijing, Golden Zhoushan, Golden Magnum, Battersea, Belgravia, Golden Zheijang, Golden Future and KSL China and were built in Korea and China between 2009 and 2013. The total acquisition price will be $272 million, or $34 million average per vessel. The vessels are expected to be delivered to Ship Finance within July 2015, subject to customary closing conditions.

The vessels will be chartered on time-charter basis to a subsidiary of Golden Ocean for a period of 10 years. The daily base charter rate will be $17,600 during the first seven years, and $14,900 thereafter. In addition, there will be a 33% profit share for revenues above the base rate, calculated and paid on a quarterly basis. Golden Ocean will have a purchase option after year 10 of $112 million enbloc, and if such option is not exercised, Ship Finance will have the option to extend the charters by 3 years at $14,900 per day.

Golden Ocean has also reached agreements with several of its yards to delay the construction of the newbuilding contracts with about 75 months on aggregate basis. This will postpone capital expenditure and possible cash burn on sailing vessels as the market is currently below cash break even. After this it is expected that 6 vessels will be delivered in 2015, 15 vessels in 2016 and 4 vessels in 2017. There is still work in progress to improve delivery positions further.

Golden Ocean has also agreed to sell four of the Capesize vessels currently under construction at a Chinese yard to a third party. The Company will finalize the construction of the vessels and transfer ownership to the new owner upon delivery from yard

Znaci oni ce placati ship finance-u 17.600 prvih 7 godina itd. To su katastrofa ugovori. Vidite da su i odustali od brodova jer nisu imali love. Godina je bila katastrofa. Gledajte, ja ne znam dal ce biti tako. Rekao sam da pricekamo i vidimo. Ali ono sta sam potpuno siguran, znaci 7000%, je da banka nikad nije nekome htjela pomoci smanjivsi mu kamatu dok je on u problemima. Mogao bih vam dalje traziti, ali nemam volje. Imate na nekoj firmi gdje piše da banke više ne zele refinancirati brodove starije od 10 godina. ATPL-u je dosta brodova preko toga, a ovi ostali nisu dovoljni da pokriju ukupan dug. Oni su iz nuzde napravili s&lb, bar po meni.

Kazem, ne znam. Ali po meni sell&lb, znaci da su prodali brodove i unajmili ih nazad. Nesto isto kao bare boat. Iskreno, jos se nisam susretao sa s&lb jer je od 11 kompanija samo 1 uzela jedan brod ove godine, a iz toga nisam mogao izvuci nikakav poucak kako se to vodi i naplacuje.

Mozda sam u krivu i sigurno cu i ja biti pametniji nakon izvjesca.

P.S. ali vi niste uzeli u izracun niti skuplju naftu, niti manje prihode koji se daju kompanijama koje nemaju prociscivace.

Ja cu tu stati jer moram raditi. Stvarno, i mene ful zanima izvjesce, pa pricekajmo ta dva, tri dana. Kako kazem, nisam siguran i mozda grijesim

Ne znam iz kojeg razloga nadjes samo neku najpesimisticniju varijantu i plasiras je i to jos iz 2015 godine kada u zadnje vrijeme ima puno novijih transakcija koje su i relevantnije, da bi bio objektivan potrebno je naci jos neke transakcije i razmisliti o drugim ugovorima koji se dogadjaju pogotovo one novijeg datuma, s druge strane izvadio si ugovor iz 2015 godine sa kompanijom registriranom u bermudima, prvo tada su uvjeti financiranja bili puno tezi i losiji, a kineske leasing kuce su tek uhvatile zamah prema vanjskom trzistu zbog cega se to trziste naglo i okrenilo leasingu kini i posljedicno smanjilo cijenu takvih transakcija, evo nekih novijih primjera doduse MR ali sve je to slicno

prvi primjer

"

Scorpio tankers

2020 CMB Lease Financing

In September 2020, the Company executed an agreement with CMB Financial Leasing Co., Ltd to sell and leaseback two MR product tankers. The aggregate borrowing amount under the arrangement was $45.4 million, which was drawn in September 2020. A portion of the proceeds were utilized to repay $30.1 million of the outstanding indebtedness relating to these two vessels under the 2017 Credit Facility.

Under the agreement, each vessel is subject to a seven year bareboat charter agreement. The lease financing bears interest at LIBOR plus a margin of 3.20% and is expected to be repaid in 28 equal quarterly repayments of approximately $0.4 million per vessel. The Company has purchase options to re-acquire each of the subject vessels during the bareboat charter period, with the first of such options exercisable on the third anniversary date from the delivery date of the respective vessel.

"

Po ovome gore daily trosak financiranja na 90 dana za te brodove je 4.444$ + kamata

"

In August 2019, Navios Acquisition entered into a five-year sale and leaseback agreement with an unrelated third party (the “Third-Party Leasing Agreement”) for $15.0 million to finance one product tanker. Amounts owed under Third-Party Leasing Agreement are repayable over the five years in consecutive monthly installments of $0.2 million each and bear effective interest at LIBOR plus 345 bps per annum. The net proceeds of the Third-Party Leasing Agreement were used to partially prepay the Term Loan B.

"

Ovaj je oko 6.666$ + kamata

"

On October 16, 2019, Navios Acquisition entered into sale and leaseback agreements with Bank of Communications Financial Leasing Company (the “BoComm Leasing Agreements”) for $90.8 million in order to finance six product tankers. Amounts owed under the BoComm Leasing Agreements are repayable in consecutive quarterly installments ranging from $0.4 million to $0.5 million each, with final balloon payments ranging from $3.3 million to $4.9 million in total, to be repaid on the last repayment date of each respective agreement. The BoComm Leasing Agreements mature in October 2022, October 2024 and October 2027, respectively, and bear interest at LIBOR plus a margin ranging from 335 bps to 355 bps per annum. The BoComm Leasing Agreements require compliance with certain financial covenants in line with the other credit facilities of the Company. The net proceeds of the BoComm Leasing Agreements were used to partially prepay the Term Loan B.

"

Ovaj od 0.5 je 5.555$ dnevno + kamata, ovaj od 0,4 dnevno 4.444$%+ kamata

-

Display More

Display More

Display More

Display MoreMa to vam je ista pašta. ALi ako hocete bas direktan S&LB, da vidite koliko je to još puno gore, pogotovo kad su kompanije u problemima, evo vam koliko banke (ili kompanije) naplacuju jednom Gogl-u prije 6 godina, i koliko oni sad imaju problema jer moraju placati tolike ugovore godinama, a capovi im u prosjekudanas imaju trosak od oko 10000$ (njihovi).

GOGL – Golden Ocean Group Limited announces vessel transactions and adjustments to newbuilding program

27.04.2015

Golden Ocean Group Limited (“Golden Ocean” or the “Company”) is pleased to announce that the Company has entered into several agreements concerning its fleet.

Golden Ocean has agreed with Ship Finance International Ltd (“Ship Finance”) a sale leaseback transaction of eight Capesize vessels currently owned by Golden Ocean.

The vessels are named Golden Beijing, Golden Zhoushan, Golden Magnum, Battersea, Belgravia, Golden Zheijang, Golden Future and KSL China and were built in Korea and China between 2009 and 2013. The total acquisition price will be $272 million, or $34 million average per vessel. The vessels are expected to be delivered to Ship Finance within July 2015, subject to customary closing conditions.

The vessels will be chartered on time-charter basis to a subsidiary of Golden Ocean for a period of 10 years. The daily base charter rate will be $17,600 during the first seven years, and $14,900 thereafter. In addition, there will be a 33% profit share for revenues above the base rate, calculated and paid on a quarterly basis. Golden Ocean will have a purchase option after year 10 of $112 million enbloc, and if such option is not exercised, Ship Finance will have the option to extend the charters by 3 years at $14,900 per day.

Golden Ocean has also reached agreements with several of its yards to delay the construction of the newbuilding contracts with about 75 months on aggregate basis. This will postpone capital expenditure and possible cash burn on sailing vessels as the market is currently below cash break even. After this it is expected that 6 vessels will be delivered in 2015, 15 vessels in 2016 and 4 vessels in 2017. There is still work in progress to improve delivery positions further.

Golden Ocean has also agreed to sell four of the Capesize vessels currently under construction at a Chinese yard to a third party. The Company will finalize the construction of the vessels and transfer ownership to the new owner upon delivery from yard

Znaci oni ce placati ship finance-u 17.600 prvih 7 godina itd. To su katastrofa ugovori. Vidite da su i odustali od brodova jer nisu imali love. Godina je bila katastrofa. Gledajte, ja ne znam dal ce biti tako. Rekao sam da pricekamo i vidimo. Ali ono sta sam potpuno siguran, znaci 7000%, je da banka nikad nije nekome htjela pomoci smanjivsi mu kamatu dok je on u problemima. Mogao bih vam dalje traziti, ali nemam volje. Imate na nekoj firmi gdje piše da banke više ne zele refinancirati brodove starije od 10 godina. ATPL-u je dosta brodova preko toga, a ovi ostali nisu dovoljni da pokriju ukupan dug. Oni su iz nuzde napravili s&lb, bar po meni.

Kazem, ne znam. Ali po meni sell&lb, znaci da su prodali brodove i unajmili ih nazad. Nesto isto kao bare boat. Iskreno, jos se nisam susretao sa s&lb jer je od 11 kompanija samo 1 uzela jedan brod ove godine, a iz toga nisam mogao izvuci nikakav poucak kako se to vodi i naplacuje.

Mozda sam u krivu i sigurno cu i ja biti pametniji nakon izvjesca.

P.S. ali vi niste uzeli u izracun niti skuplju naftu, niti manje prihode koji se daju kompanijama koje nemaju prociscivace.

Ja cu tu stati jer moram raditi. Stvarno, i mene ful zanima izvjesce, pa pricekajmo ta dva, tri dana. Kako kazem, nisam siguran i mozda grijesim

Ne znam iz kojeg razloga nadjes samo neku najpesimisticniju varijantu i plasiras je i to jos iz 2015 godine kada u zadnje vrijeme ima puno novijih transakcija koje su i relevantnije, da bi bio objektivan potrebno je naci jos neke transakcije i razmisliti o drugim ugovorima koji se dogadjaju pogotovo one novijeg datuma, s druge strane izvadio si ugovor iz 2015 godine sa kompanijom registriranom u bermudima, prvo tada su uvjeti financiranja bili puno tezi i losiji, a kineske leasing kuce su tek uhvatile zamah prema vanjskom trzistu zbog cega se to trziste naglo i okrenilo leasingu kini i posljedicno smanjilo cijenu takvih transakcija, evo nekih novijih primjera doduse MR ali sve je to slicno

prvi primjer

"

Scorpio tankers

2020 CMB Lease Financing

In September 2020, the Company executed an agreement with CMB Financial Leasing Co., Ltd to sell and leaseback two MR product tankers. The aggregate borrowing amount under the arrangement was $45.4 million, which was drawn in September 2020. A portion of the proceeds were utilized to repay $30.1 million of the outstanding indebtedness relating to these two vessels under the 2017 Credit Facility.

Under the agreement, each vessel is subject to a seven year bareboat charter agreement. The lease financing bears interest at LIBOR plus a margin of 3.20% and is expected to be repaid in 28 equal quarterly repayments of approximately $0.4 million per vessel. The Company has purchase options to re-acquire each of the subject vessels during the bareboat charter period, with the first of such options exercisable on the third anniversary date from the delivery date of the respective vessel.

"

Po ovome gore daily trosak financiranja na 90 dana za te brodove je 4.444$ + kamata

"

In August 2019, Navios Acquisition entered into a five-year sale and leaseback agreement with an unrelated third party (the “Third-Party Leasing Agreement”) for $15.0 million to finance one product tanker. Amounts owed under Third-Party Leasing Agreement are repayable over the five years in consecutive monthly installments of $0.2 million each and bear effective interest at LIBOR plus 345 bps per annum. The net proceeds of the Third-Party Leasing Agreement were used to partially prepay the Term Loan B.

"

Ovaj je oko 6.666$ + kamata

"

On October 16, 2019, Navios Acquisition entered into sale and leaseback agreements with Bank of Communications Financial Leasing Company (the “BoComm Leasing Agreements”) for $90.8 million in order to finance six product tankers. Amounts owed under the BoComm Leasing Agreements are repayable in consecutive quarterly installments ranging from $0.4 million to $0.5 million each, with final balloon payments ranging from $3.3 million to $4.9 million in total, to be repaid on the last repayment date of each respective agreement. The BoComm Leasing Agreements mature in October 2022, October 2024 and October 2027, respectively, and bear interest at LIBOR plus a margin ranging from 335 bps to 355 bps per annum. The BoComm Leasing Agreements require compliance with certain financial covenants in line with the other credit facilities of the Company. The net proceeds of the BoComm Leasing Agreements were used to partially prepay the Term Loan B.

"

Ovaj od 0.5 je 5.555$ dnevno + kamata, ovaj od 0,4 dnevno 4.444$%+ kamata

Pa nisam ja izvadio ono da vas zavaram ovdje, nego sam radio analizu GOGL-a i na to naletio. Nisam radio nit scorpio nit NN. Jos jednom, napisao sam da ne znam po koliko je i da pricekamo pa vidimo. Ono sta je u svemu ovome najvaznije je zasto ti ugovori nisu objavljeni. Svi bi bili pametniji i ne bi palamudili ovdje po forumu, jel tako?

-

U Q1 2021 prosječni dnevni spot za PNMX je 16.650 USD/d, za SUPRE 15.600 USD/d a za HANDYE 13.870k USD/d.

Svaka čast na trudu i analizi, ali mislim da su vozarine za Q1 2021 slijedeće:

Panamax 4 Time Charter Average 17157

Supramax 10 Time Charter Average 16633

Handysize 7 Time Charter Average 16610

Super ako je tako...jos bolje

Ja sam svakodnevno biljezio podatke o dnevnom kretanju vozarina po klasama brodova (koje Vi vecinom postate) i aritmeticka sredina tih podataka su ove vozarine koje sam naveo...

Mozda nesto krivo radim ili koristim pogresne podatke...

-

Display More

Display More

Ne znam iz kojeg razloga nadjes samo neku najpesimisticniju varijantu i plasiras je i to jos iz 2015 godine kada u zadnje vrijeme ima puno novijih transakcija koje su i relevantnije, da bi bio objektivan potrebno je naci jos neke transakcije i razmisliti o drugim ugovorima koji se dogadjaju pogotovo one novijeg datuma, s druge strane izvadio si ugovor iz 2015 godine sa kompanijom registriranom u bermudima, prvo tada su uvjeti financiranja bili puno tezi i losiji, a kineske leasing kuce su tek uhvatile zamah prema vanjskom trzistu zbog cega se to trziste naglo i okrenilo leasingu kini i posljedicno smanjilo cijenu takvih transakcija, evo nekih novijih primjera doduse MR ali sve je to slicno

prvi primjer

"

Scorpio tankers

2020 CMB Lease Financing

In September 2020, the Company executed an agreement with CMB Financial Leasing Co., Ltd to sell and leaseback two MR product tankers. The aggregate borrowing amount under the arrangement was $45.4 million, which was drawn in September 2020. A portion of the proceeds were utilized to repay $30.1 million of the outstanding indebtedness relating to these two vessels under the 2017 Credit Facility.

Under the agreement, each vessel is subject to a seven year bareboat charter agreement. The lease financing bears interest at LIBOR plus a margin of 3.20% and is expected to be repaid in 28 equal quarterly repayments of approximately $0.4 million per vessel. The Company has purchase options to re-acquire each of the subject vessels during the bareboat charter period, with the first of such options exercisable on the third anniversary date from the delivery date of the respective vessel.

"

Po ovome gore daily trosak financiranja na 90 dana za te brodove je 4.444$ + kamata

"

In August 2019, Navios Acquisition entered into a five-year sale and leaseback agreement with an unrelated third party (the “Third-Party Leasing Agreement”) for $15.0 million to finance one product tanker. Amounts owed under Third-Party Leasing Agreement are repayable over the five years in consecutive monthly installments of $0.2 million each and bear effective interest at LIBOR plus 345 bps per annum. The net proceeds of the Third-Party Leasing Agreement were used to partially prepay the Term Loan B.

"

Ovaj je oko 6.666$ + kamata

"

On October 16, 2019, Navios Acquisition entered into sale and leaseback agreements with Bank of Communications Financial Leasing Company (the “BoComm Leasing Agreements”) for $90.8 million in order to finance six product tankers. Amounts owed under the BoComm Leasing Agreements are repayable in consecutive quarterly installments ranging from $0.4 million to $0.5 million each, with final balloon payments ranging from $3.3 million to $4.9 million in total, to be repaid on the last repayment date of each respective agreement. The BoComm Leasing Agreements mature in October 2022, October 2024 and October 2027, respectively, and bear interest at LIBOR plus a margin ranging from 335 bps to 355 bps per annum. The BoComm Leasing Agreements require compliance with certain financial covenants in line with the other credit facilities of the Company. The net proceeds of the BoComm Leasing Agreements were used to partially prepay the Term Loan B.

"

Ovaj od 0.5 je 5.555$ dnevno + kamata, ovaj od 0,4 dnevno 4.444$%+ kamata

Pa nisam ja izvadio ono da vas zavaram ovdje, nego sam radio analizu GOGL-a i na to naletio. Nisam radio nit scorpio nit NN. Jos jednom, napisao sam da ne znam po koliko je i da pricekamo pa vidimo. Ono sta je u svemu ovome najvaznije je zasto ti ugovori nisu objavljeni. Svi bi bili pametniji i ne bi palamudili ovdje po forumu, jel tako?

Je ali nacin na koji ti pises na Atpl je tesko crnilo i onda kada napises neku informaciju koja je u usporedbi s istim ili slicnim informacijama koje se mogu naci i novijim je najgora opcija od tih informacija, stjece se negativan dojam tvoga pisanja s unaprijed predrasudom prema negativnom s cime tvoje pisanje izgubi na osjecaju objektivnosti pogotovo jer si prestao pratit detalje i onda cesto plasiras stvari koje nisu istinite o ATPL i time gubis na vjerodostojnosti, drugo na svijetu postoje 1000 brodarskih kompanije, stavljat ATPL svaki put u kontekst s top 10 kompanija u svijetu nije realno niti je realno da ce zbog svih negativnost zadnjih 10 godina u bulku odjednom ostalih 990 kompanija propast jer ovih top 10 ima bolje uvjete itd, tako svijet ne funkcionira.

-

Display More

Svaka čast na trudu i analizi, ali mislim da su vozarine za Q1 2021 slijedeće:

Panamax 4 Time Charter Average 17157

Supramax 10 Time Charter Average 16633

Handysize 7 Time Charter Average 16610

Super ako je tako...jos bolje

Ja sam svakodnevno biljezio podatke o dnevnom kretanju vozarina po klasama brodova (koje Vi vecinom postate) i aritmeticka sredina tih podataka su ove vozarine koje sam naveo...

Mozda nesto krivo radim ili koristim pogresne podatke...

Svaka cast

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 672k

1.6k

-