Lijepo se ovdje razvijaju stvari, čestitam dioničarima!!

S obzirom da se očekuju odlični rezultati, prvi target bi trebao biti IPO cijena.

Lijepo se ovdje razvijaju stvari, čestitam dioničarima!!

S obzirom da se očekuju odlični rezultati, prvi target bi trebao biti IPO cijena.

Samo da se ne zaboravi cijena IPO...65 kn...tako da mislim da ovo u prvom valu ide bar do te cijene ...a vrlo vjerojatno i do 70 kn....osim toga fondovima koji su unutra ovo je jedna od rijetkih dionica na kojoj si bar malo mogu popraviti krvnu sliku..

Lijepo je vidjeti da skrivaju kolučinu na kupnji...56 kn 2203 kn...dva jaka kupca na kupnji...i treći iz sjene...

Kolega StatusQuo evo jedno štivo za vas....

At first glance, what happened in the oil markets would seem almost impossible. May crude oil futures traded at negative $34 per barrel. That means those owning futures contracts were willing to pay others $34 per barrel to take those contracts off their hands.

IMAGE SOURCE: GETTY IMAGES.

Why would traders want so badly to get rid of oil that they'd pay somebody to take it? Pretty much all of the ordinary places to store crudeare full right now, because demand has fallen off a cliff, and supplies have continued to build. Producers don't want to stop pulling oil out of the ground because there are fixed costs involved with doing so, but negative prices should eventually be enough to persuade them to shut down production.

Until that happens, though, players in the oil market are looking for anywhere they can to store oil. Consider: If you take delivery of oil in May and get paid $34 per barrel, hold onto the oil for a month, and then sell a futures contract to deliver oil in June at the current price of $21 per barrel, you'll end up with a net profit of $55 per barrel. That's not bad for a month's work.

Judging from the big price gains for tanker stocks such as Scorpio, Nordic American, and Teekay Tankers, at least some professional investors are making plans to do exactly that by using tanker ships as temporary storage. That gives the tanker companies plenty of leverage to rent out their unused capacity -- and the ships don't even necessarily have to go anywhere. As long as investors can take delivery according to the May contract and then deliver the oil back under the terms of the June contract, they'll be happy. They'll also be more than willing to share the profits with tanker stocks.

As long as supply and demand for oil remains out of balance, these conditions in the oil futures markets could continue. That's bad news for oil producers -- but it gives oil tanker shipping companies an extra source of revenue they can use to bolster their bottom lines as long as it lasts.

Još je par dana do isteka 2TC ugovora od TPNG....dakle imaju win win situaciju....mogu ih staviti na novi TC po znatno boljim uvjetima (10 do 20 % skuplje a mozda i znatno više ako ugovore na 6 mj.) ili iči na SPOT po trenutno ludim cjenama....kako bilo Q2 bi trebao oboriti sve rekorde...ono što sam naučio u ovih 10 godina na burzi je da se kupuje budućnost...a ovdje mi se čini da je upravo to na djelu...odigraju li mudro pred njima bi mogle biti dvije rekordne godine.

https://www.seebiz.eu/kolumne/situac…erationa/230623

Osim toga, rezultati za ovu godinu trebali bi biti u najmanju ruku solidni. Naime, posljednjih se tjedana zbog situacije na naftnim tržištima počeo događati zanimljiv trend. Zbog manjka skladišnog prostora za naftu počeli su se i tankeri koristiti kao skladišta. Rezultat toga je strelovit rast cijena vozarina. Tankerska NG ima tri broda koja trenutno hvataju taj pozitivan trend na spot tržištu.

lagana akumulacija u zoni 57,50, netko uporno ne želi prodati za više.

za neki spektakl treba puknuti ova blokada oko 60 kn.

cijene nafte nastavljaju roniti.

https://www.marketwatch.com/investing/futu…0-%20electronic

https://www.marketwatch.com/investing/futu…?countrycode=uk

ovo su jako dobra vremena za tankere, nadam se da će i TPNG to znati dobro unovčiti.

Uporno se prodavalo i po 41 kn...pa po 44 i 45 kn....već sam rekao da ovo jako liči na razvoj situacije kao kod OPTE...a vrlo lako bi se moglo dogoditi da ako uzmemo u obzir da je dno bilo na 30 kn...nakon izvješća za Q2 imamo cijenu dno x 4...

Danas se nastavlja strelovit rast tankerasa vani:

DHT +5,96%

TNK +8,65%

STNG +5,32%

NAT +15,11%

TNP +8,67%

Display MoreDanas se nastavlja strelovit rast tankerasa vani:

DHT +5,96%

TNK +8,65%

STNG +5,32%

NAT +15,11%

TNP +8,67%

Graf, postavite grafove ovdje. To sto vi navodite nije dovoljno da se stekne dojam o trendu i volatilnosti.

Danas se nastavlja strelovit rast tankerasa vani:

DHT +5,96%

TNK +8,65%

STNG +5,32%

NAT +15,11%

TNP +8,67%

Graf, postavite grafove ovdje. To sto vi navodite nije dovoljno da se stekne dojam o trendu i volatilnosti.

https://www.finviz.com/quote.ashx?t=DHT&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=TNK&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=STNG&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=NAT&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=TNP&ty=c&ta=1&p=d

NAT izgleda “za koplje” najbolje.

Gledajuci sličnost s flotom TNPG onda je to ovaj maleni brodar:https://www.finviz.com/quote.ashx?t=PXS&ty=c&ta=1&p=d sa ovom flotom:

http://www.pyxistankers.com/fleet/fleet-summary/default.aspx

Iako je TNPG mnogo bolje vođena kompanija.

Profitabilnija i manje zaduzena. Al je skoro i 2,5 puta skuplja od PXS.

Graf, postavite grafove ovdje. To sto vi navodite nije dovoljno da se stekne dojam o trendu i volatilnosti.

https://www.finviz.com/quote.ashx?t=DHT&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=TNK&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=STNG&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=NAT&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=TNP&ty=c&ta=1&p=d

NAT izgleda “za koplje” najbolje.

Gledajuci sličnost s flotom TNPG onda je to ovaj maleni brodar:https://www.finviz.com/quote.ashx?t=PXS&ty=c&ta=1&p=d sa ovom flotom:

http://www.pyxistankers.com/fleet/fleet-summary/default.aspx

Iako je TNPG mnogo bolje vođena kompanija.

Profitabilnija i manje zaduzena. Al je skoro i 2,5 puta skuplja od PXS.

Kolega, malo pogledah nosivosti. Čini mi se da ova tvrtka ima samo 3 broda iste nosivosti kao TPNG, koja ima 6 takvih. Pa možda ne možemo uspoređivati 3 broda sa 6?!

Ispravite me, ako griješim jer je onda cijena stvarno malo upitna.

Display Morehttps://www.finviz.com/quote.ashx?t=DHT&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=TNK&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=STNG&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=NAT&ty=c&ta=1&p=d

https://www.finviz.com/quote.ashx?t=TNP&ty=c&ta=1&p=d

NAT izgleda “za koplje” najbolje.

Gledajuci sličnost s flotom TNPG onda je to ovaj maleni brodar:https://www.finviz.com/quote.ashx?t=PXS&ty=c&ta=1&p=d sa ovom flotom:

http://www.pyxistankers.com/fleet/fleet-summary/default.aspx

Iako je TNPG mnogo bolje vođena kompanija.

Profitabilnija i manje zaduzena. Al je skoro i 2,5 puta skuplja od PXS.

Kolega, malo pogledah nosivosti. Čini mi se da ova tvrtka ima samo 3 broda iste nosivosti kao TPNG, koja ima 6 takvih. Pa možda ne možemo uspoređivati 3 broda sa 6?!

Ispravite me, ako griješim jer je onda cijena stvarno malo upitna.

The content cannot be displayed because you do not have authorisation to view this content. The content cannot be displayed because you do not have authorisation to view this content.

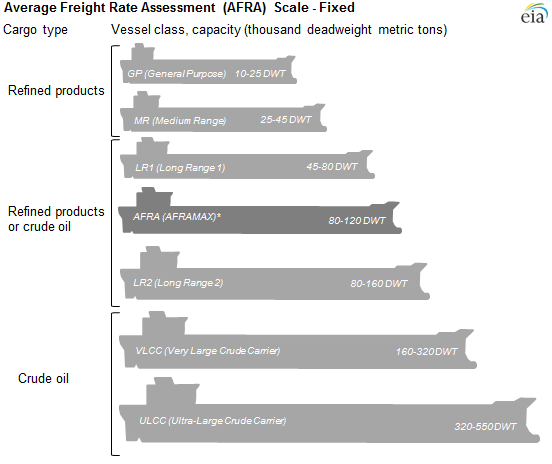

Sve su to uglavnom GP i MR tankeri. A i MR tankeri kreću od 25 pa do 45kDWT. Za te manje zapremine ne igra toliko nosivost koliko specifičnost. A i logično je da nitko neće uglavnom pospremati naftu u tankere koji prevoze derivate ili kemikalije već u crude tankere (vece tankere). Od Suezmax, preko VLCC do ULCC. Druga je stvar sto i rafinerije zatvaraju neke kapacitete pa ponuda derivata se može smanjiti. Dosta toga trenutno igra, al neće svi segmenti niti kompanije jednako profitirati od ovakve situacije. Al sad se već ponavljam...

Nisam iskusan u tankerskom sektoru, tako da mozda nisam u pravu, ali cini mi se da ta teza da ce se samo store-ati nafta u VLCC ne stoji bas, bar prema vijestima koje ja citam. Upravo suprotno, navodno je demand za manjim tankerima na vrhuncu upravo zato sto su VLCC vec puni ili preskupi

/http://www.shippingherald.com/forced-to-stor…breaking-point/ (Kazu sljedece:

Handysize tankers, among the smallest mainstream ocean-going tankers, are making in excess of $90,000 a day from hauling fuel across the Mediterranean Sea, the Baltic’s data show. That’s an extraordinarily high earnings rate for the ships, and compares with just $12,000 at the start of this year."

(nesto od ovog su starije vijesti ali i dalje stoje:

http://shippingwatch.com/carriers/Tanker/article12014928.ece

http://gcaptain.com/surging-demand…-rates-soaring/

http://uk.reuters.com/article/global…t-idUKL5N2C32X0 (zanimljivo u EU nije ni najveci problem storage crude oila nego jet fuel i benzin).

Možda se na spotu i dosežu takve cijene, al u time charteru ne. Vozarine su posljednjih mjesec dana izuzetno volatilne. Za sve segmente na spotu. 90.000 možda na spotu dosežu LR tankeri. Handy ne.

12 mjesečni T/C za VLCC je porastao sa cca 70.000 na 90.000 USD u posljednjih desetak petnaest dana. A to su tankeri 5-6 puta veći od MR product carriera kakve ima TPNG. I MR 12m T/C je snazno rastao. Sa 14-15 pa do 20k USD. Trend je pozitivan, no tako skokovit rast nije održiv. Pogledajte gornje grafove pa ćete vidjeti snažnu volatilnost. Situacija je neobična, pa se očito i investitori ponašaju dosta hirovito.

Moram napisati još jednom...TPNG...podcjenjena dionica s obzirom na rezultate koje ostvaruje...za rast dionice iznad 70 kn...nisu potrebni spektakularni rezultati o koima stalno i stalno ponavlja kolega naim....da bi cijena došla do 80 kn...treba im prosjek na razini godine malo iznad 16 000 usd dan....ne trebaju im prosjeci od 40 ili 60 000 usd po danu....ali da ako imaju brodove na spotu u ovo vrijeme bez problema će ostvariti u ovim uvijetima 30 do 35 usd dan...što će u konačnici podići godišnji prosjek po brodu...a time i dobit...osobno najsretniji bih bio da stave sve brodove koji su trenutno na spotu na TC od 12 mj po 18000 do 20 000 usd ...tako se sad kreću...to bi kao što sam već napisao osiguralo 4 a možda i 8 odličnih kvartala i povećanu i stabilnu dobit ne spektakularnu( 30 do 50 mil kuna po godini) u sljedeće 2 godine...i kolega naim...ovdje nitko ne prića o tome da će ovo trajati dugo.(moja procjena bcti preko 1000 bodova do kraja 5 mj)..ali već i ovo što se događa zadnja 4 mjeseca je jako dobro...i da i danas je BCTI rastao i to uglavnom zahvaljujući manjim brodovima.

BCTI 2190 bodova

Čestitke svima koji su zaradili, i sam sam skoro uzeo po 45 i pokušao zatrejdati po prvi put, ali na nepoznatom sam terenu pa nisam. Ja koliko gledam, za ovu cijenu opravdat, u odnosu na valuacije drugih dionica, trebalo bi barem 50 milijuna neto dobiti. Kolega tin, koliku dobit očekujete na kraju godine?

Čestitke svima koji su zaradili, i sam sam skoro uzeo po 45 i pokušao zatrejdati po prvi put, ali na nepoznatom sam terenu pa nisam. Ja koliko gledam, za ovu cijenu opravdat, u odnosu na valuacije drugih dionica, trebalo bi barem 50 milijuna neto dobiti. Kolega tin, koliku dobit očekujete na kraju godine?

Moram priznat da sam ranije Tinove komentare citao sa velikom skepsom kada je tvrdio da bi dionica mogla ici i do 100 kn ako se ne varam. Međutim ako pogledate rast kompanija u sektoru (ne kazem da ce isto biti i sa TPNG) npr. NAT (Nordic American Tankers Limited) koji je skocio s 2,46$ od 20.03. na 7,20$ do danas po dionici, znaci gotovo trostruki rast ili TNP (Tsakos Energy Navigation) koji je skocio s 1,74$ od 16.03 na 4,02$ danas, onda rast TPNG izgleda ustvari poprilicno skromno u usporedbi. Tako da se i meni cini da TPNG moze jos poprilicno narasti, dno je u zadnje vrijeme bilo na 36,40kn po dionici 19.03., vecina tankerasa vani je skocila u isto vrijeme oko duplo, a mi smo jos dosta daleko od 72,80 koliko bi bio dupli rast TPNG-a. Kazem, ne mora biti tako, ali je zanimljivo usporediti.

Zaključak današnjeg dana na Americkim burzama vezano za tankerase = spektakl, nadam se da ce se sutra preliti i na ZSE:

NAT (Nordic American Tankers Limited): +23,08% (DA OVO JE SVE RAST SAMO U JEDNOM DANU)

PXS (Pyxis Tankers): +18,92%

TNP (Tsakos Energy Navigation): +16,18%

TNK (Teekay Tankers): +10,58%

DHT: +8,68%

EURN: +7,43%

STNG (Scorpio Tankers). +6,56%

Jedna za dobro jutro MR ..TC za 12 mjeseci...30 000 usd...e to bi bio posao da ugovore jedan ili dva broda po 25 do 30 000 usd dan.

Kolega komot pogledajte dionicu kad je bila na 80 kn i pogledajte dobit EBITDA koju su tada ostvarili...i sve će vam biti jasnije...potrudite se malo...izvješće za 2017g.

Product tanker bonanza

Long Range 2 (LR2) product tankers, which have capacity of 80,000-119,999 deadweight tons (DWT), are earning an unprecedented $165,000 per day, according to Clarksons Platou Securities. The previous record of $80,000 per day was set all the way back in 2001.

An LR2 has the same capacity as an Aframax tanker that carries 750,000 barrels of crude oil, yet an LR2 is now earning essentially the same rate as a very large crude carrier (VLCC), which has the capacity to carry 2 million barrels of crude.

LR1 product tankers (55,000-79,999 DWT) are earning $110,000 per day versus the prior record of $65,000 per day; medium-range (MR) product tankers (25,000-54,999 DWT) $75,000 per day versus a previous all-time high of $43,000 per day; and Handysizes (10,000-24,999 DWT) $90,000 per day versus the former peak of $65,000 per day.

![]()

![]()

![]()

![]()

![]()