Ja vjerujem da se firma kroz 3-4 godine stabilizirati i da će se riješiti problem sa poluvodičima, ali onda bi mogla doći nova recesija koja se očekuje i problem je hoće li firma moći vraćati kredite jer po mom mišljenu neko razdoblje od par godina će se poslovati sa gubitkom, jer u tom slučaju banke preuzimaju firmu i dioničari gube sve, nadam se da to toga neće doći

ADPL (AD Plastik d.d.)

-

-

-

Ovdje ima tisucu misljenja i tu je problem! Jer nema najvaznijeg. Umjesto da se prica po novinama kako je sve u redu(alisa u zemlji cuda), trebalo bi izaci s cinjenicama! S obzirom da vecina firmi izlazi iz rusije mislim i da ce adpl morati. Ali, to treba reci, najaviti gubitak za slijedece 2 godine, ali najaviti ideje kako i sto se misli napravit za prebroditi ovo razdoblje. Da li ce otpisati tvornice u rusiji, prepustiti drugom igracu i uloziti u drugu tvornicu u hrv. ili eu... Tako da investitori mogu priblizno izracunati da li se isplati ulagati ili ne. Ali cini mi se, da oni nemaju ideju i da sto god dolazi, oni cekaju da ih poklopi kao glineni golubovi. Nije dobro za vrijednost firme....

-

A možda prodaju tvornice u Rusiji...

-

obzirom na samo dosada zadnjih nekoliko dana izneseno na ovom topicu, mislim da se niti firmi niti dionici ne piše dobro. imali su nesreću upasti u kolotečinu nezgodnih događaja počevši od corone. kako bude priča sa rusijom završila, vrag si ga znaj. ista priča sa cijenom.... pretjeran pad ili nastavak... dno dostignuto ili.... psihologija na djelu definitivno, a to je gadna stvar.

-

Očekujem da će se kretat 80-100 ove god.

Cijena manje brine od budućnosti. Ne samo autoindustrije ...

-

Mene ovdje brine prodaja dvoje igraca iz top 10. Da li oni to pokusavaju skroz izaci ili ne?

-

Opet se netko glupira...

-

Mene ovdje brine prodaja dvoje igraca iz top 10. Da li oni to pokusavaju skroz izaci ili ne?

mene za razliku od vas brine samo jedan igrač, upravo je prodao dio i razmišlja da danas da otkaz kompletno za sve, ovo ne izgleda da ide na bolje, problem je i dalje s tim tvornicama u Rusiji, a ni drugi baš ne pokazuju želju za autoindustrijom, nekako mi se čini da bi se dobar dio te industrije uskoro mogao prenamijeniti

VW obustavlja proizvodnju u Rusiji, prekida izvozNjemački automobilski div Volkswagen objavio je u četvrtak da će zbog ruskog napada na Ukrajinu "do daljnjeg" zaustaviti proizvodnju vozila u Rusiji i "odmah"…www.glasistre.hr Volkswagen obustavlja proizvodnju u dva postrojenjaNjemački automobilski gigant "Volkswagen" privremeno suspenduje proizvodnju u dva postrojenja u Poljskoj usljed prekida u snabdijevanju uzrokovanog sukobima u…www.capital.ba

Volkswagen obustavlja proizvodnju u dva postrojenjaNjemački automobilski gigant "Volkswagen" privremeno suspenduje proizvodnju u dva postrojenja u Poljskoj usljed prekida u snabdijevanju uzrokovanog sukobima u…www.capital.ba -

i drugi proizvođači autodijelova u svijetu su se prepolovili čak i oni koji nemaju nikakve veze sa rusijom. Tako da adpl nije nikakva iznimka.

-

Evo nam Došena u medijima.

‘Svjesni smo složenosti situacije, ali mi još uvijek poslujemo u skladu s planovima‘AD Plastik je hrvatska tvrtka s vjerojatno najsnažnijim vezama s Rusijomnovac.jutarnji.hr

‘Svjesni smo složenosti situacije, ali mi još uvijek poslujemo u skladu s planovima‘AD Plastik je hrvatska tvrtka s vjerojatno najsnažnijim vezama s Rusijomnovac.jutarnji.hr -

-

čim ovaj plati oglas u novinama , ide pad dionice .

-

čim ovaj plati oglas u novinama , ide pad dionice .

Kojom logikom bi ovo bilo plaćeno? Na koga ova vijest utječe osim na dioničare? Iste bi prije upoznali sa situacijom preko obavijesti ZSE-u (što još nisu...), a ne preko Jutarnjeg.

-

Pa ovo utječe i na radnike tako da obavijest na zse nebi došla do njih...

-

Pa ovo utječe i na radnike tako da obavijest na zse nebi došla do njih...

Ja kod svojeg posla saznajem puno više od CEO-a direktno nego što on govori u novinama

-

https://eho.zse.hr/fileadmin/issuers/ADPL/COI-ADPL-a3fd6890be0442a8b68c7975cc65421f.pdf

ohrabrujuće očitovanje

"...Razvidno je kako na kretanje cijene utječe rusko-ukrajinska kriza, s obzirom da AD Plastik Grupa ima dvije

tvornice u Rusiji u kojima ostvaruje oko 25 posto svojih prihoda. Navedene tvornice proizvode isključivo

za rusko tržište i trenutne okolnosti otežavaju njihovo poslovanje. Osjetni su negativni utjecaji prvenstveno

kroz značajno slabljenje tečaja ruske rublje u odnosu na euro, poremećaje u dobavljačkom lancu te najave

privremenog prekida rada nekih od glavnih kupaca na ruskom tržištu. Novčani tokovi iz Rusije prema

matičnom društvu nisu značajna stavka za poslovanje, a likvidnost matičnog društva, uključujući i

dostupne neiskorištene kreditne linije, više su no zadovoljavajuće..." -

Što?

Tko je jamio je jamio?

Fajrunt?

-

čim ovaj plati oglas u novinama , ide pad dionice .

Zbog čega onda raste cijena danas, a vi kažete da će bit pad?

-

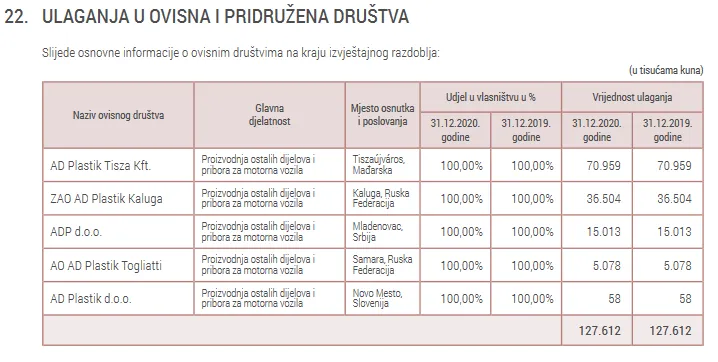

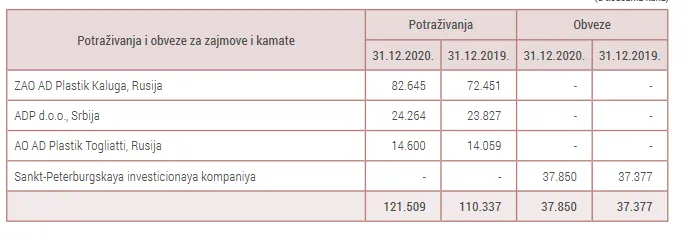

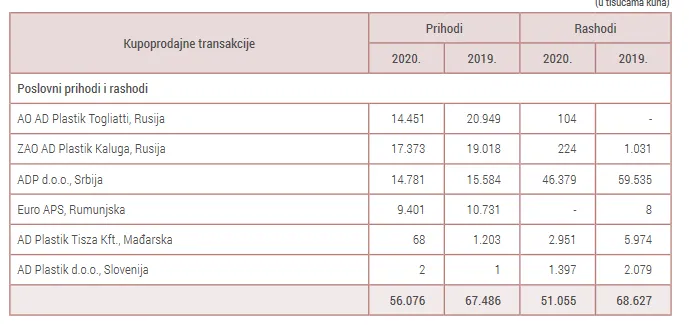

Iz proslogodinjeg revidiranog izvjesca ovo je sve sta je bitno znat u nagorem scenariju izlozenost matice kroz bilancu do saznanja iz novog revidiranog izvjesca

A ovo su bile kupoprodajne transakcije tada izmedju matice

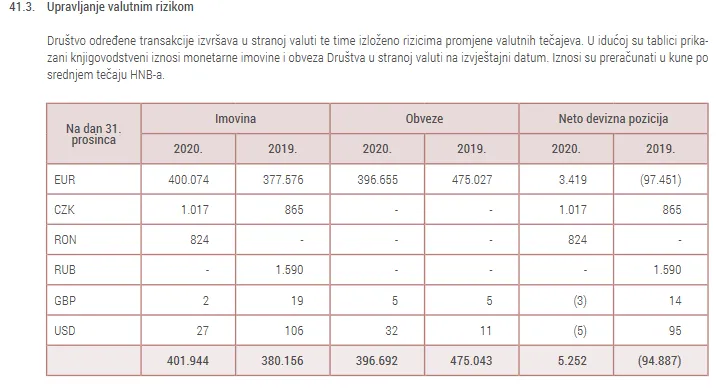

i valutni dio

Onako na brzinu koliko vidim steta popunog dezinvestiranja na datum 31.12.2020 rusije bi bila po bilancu matice mozda nekih cca 170 mil kn i gubitak prihoda cca 25% kod konsolidiranog izvjesca

-

Onako na brzinu koliko vidim steta popunog dezinvestiranja na datum 31.12.2020 rusije bi bila po bilancu matice mozda nekih cca 170 mil kn i gubitak prihoda cca 25% kod konsolidiranog izvjesca

Dakle, da se kojim čudom dogodi eksproprijacija vlasništva u Rusiji (što samo po sebi, smatram, da i nije moguće bez nekog oblika kompnezacije, a imamo takvu opciju za ekscesnu situaciju zbog strukture vlasništva), to bi smanjilo temeljni kapital društva za 20% s gubitkom 25% prihoda u budućnosti.

Je li taj rizik dovoljno opravdanje da cijena padne sa 170 na 82 kn, procijenite sami.

A možda je u ovu cijenu uračunata mogućnost da nam sutra neće izaći Sunce, ako ovaj upotrijebi radijacijsku gljivu.

-

Onako na brzinu koliko vidim steta popunog dezinvestiranja na datum 31.12.2020 rusije bi bila po bilancu matice mozda nekih cca 170 mil kn i gubitak prihoda cca 25% kod konsolidiranog izvjesca

Dakle, da se kojim čudom dogodi ekproprijacija vlasništva u Rusiji (što samo po sebi, smatram, da i nije moguće bez nekog oblika kompnezacije, a imamo takvu opciju za ekscesnu situaciju zbog strukture vlasništva), to bi smanjilo temeljni kapital društva za 20% s gubitkom 25% prihoda u budućnosti.

Je li taj rizik dovoljno opravdanje da cijena padne sa 170 na 82 kn, procijenite sami.

A možda je u ovu cijenu računata mogućnost da nam sutra neće izaći Sunce, ako ovaj upotrijebi radijacijsku gljivu.

Mozemo reci da je to tako samo ako to sve stavimo u izolirani kontekst, problem je sta postoje rizici poslovanja i po EU podruznice povezano s ratom, inflacijom i nedostatkom dijelova, pa nitko ne zeli riskirat nesto pretplatit u uvjetima takve nesigurnosti, nego trazi diskont za moguce rizike, ne vjerujem da ce ruski dio dezinvestirat ali je nemoguce izracunat utjecaj sankcija na potrosnju, postoji cak i rizik da adpl mora ulozit nesto u rusiju da odrzi proizvodju i ulaganja sta moze bit negativno dodatno u uvjetima nesigurnosti ukoliko dodje do veceg pada, prednosti moza biti da ce autovaz nadoknadit pad povecanjem udjela trzista, na kraju opet sve ovisi i o francuzima i renaultu i njihovim odlukama

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 25, 2026 at 1:46 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 24, 2026 at 5:43 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

Komentari trgovanja na burzi - LIVE 16k

- harpun

July 24, 2026 at 5:33 PM

-

- Odgovora

- 16k

- Pregleda

- 7.3M

16k

-

-

-

-

INGR (INGRA d.d.) 2.4k

- harpun

July 24, 2026 at 1:24 PM

-

- Odgovora

- 2.4k

- Pregleda

- 1.1M

2.4k

-

-

-

-

PBZ (Privredna Banka Zagreb d.d.) 153

- buMBum

July 23, 2026 at 3:28 PM

-

- Odgovora

- 153

- Pregleda

- 82k

153

-