Molio bih vas info ako znate koliki je NAV od ATPL ako ga je netko računao?

ATPL (Atlantska plovidba d.d.)

-

-

-

A sad računati NAV bi bilo predmet teoretiziranja i ocjene koja je cijena za određeni brod korektna i referentna uvažavajući tip broda, nosivost, starost, pogonski stroj, državu/brodogradilište proizvodnje i sve ostalo. Ne vjerujem da bi se tu na forumu usuglasili oko NAV-a, no tko god će nam (ako će) prezentirati brojeve neka navede i točnu procjenu vrijednosti za svaki brod i sve dodatne i odbitne stavke u procjeni/izračunu da se "ne poubijamo ovdje" čiji je izračun korektan odnosno bliži fer vrijednosti.

-

Display More

Display More

Nije poanta da nema napisano koliko je ugovoreno minimalnih primanja jer to pise svake godine nego je poanta tendecioznog negativnog prezentiranja s krivim pristupom jer ocito nije detaljnije ulazio u znacenje napisanog i pokusao rasclanit da dobije sliku sta ti brojevi znace i govore nam, nesto slicno na sta sam sam se ja osvrnio vezano za to ukratko, ali potrebno je odradit jos neke pristupe da vidimo kakve oscilacije iz pretpostavki mozemo dobit

S druge strane tu se govori o minimalnim primanjima ugovori mogu sadrzavati minimalne vozarine i premiju u ovisnosti o stanja na trzistu pa onda iz toga broja opet nista sigurno necemo zakljuciti bez da saznamo detalje o ugovorima, s obzirom da to necemo saznati osim ako netko pita na gs i dobije odgovor, za nase potrebe izracuna mozemo se bazirati na ocekivanu minimalnu zaradu ako nesto uspijemo konkretno zakljucit iz tih brojeva

Znači, ja stavljam stvari ovdje iz REVIDIRANOG izvješća i onda me napadate da lažem.

Stvarno svašta čovjek ovdje doživi, ali to nije ni bitno. Bitna je istina o poslovanju firme, te

o tome ovdje pričam.

Evo dio za vrijednost brodova - str. 27:

Ključno revizijsko pitanje - Procjena vrijednosti brodova

Grupa upravlja brodovima čija je knjigovodstvena vrijednost na dan 31. prosinca 2020. godine iznosila 1.079.632

tisuća kuna (31. prosinca 2019. godine 1.232.478 tisuća kuna). - RAZLIKA 150 milijuna kunaEvo dio za trezorske dionice - str 71 (printano 41):

Dugoročni kredit ACT Maritime LLC u iznosu 12.250 tisuća USD iz prosinca 2017 iskorišten je za

refinanciranje kredita za izgradnju AP Ston kod Credit Agricole Corporate & Investment Bank. Rok

otplate kredita je 3 godina, a osiguranje je neopoziva garancija Atlantska Plovidbe d.d. te trezorske

dionice. Ap Ston je refinanciran od strane Huaronga (točka 7.) u visini od 10.000 milijuna USD te je dio

obveze po kreditu otpisan (bilješka 3.)Evo dio za tužbu bivšeg člana Uprave - str 73 (printano 43):

Sporom značajnije vrijednosti može se smatrati spor kojega protiv Društva vodi njegov bivši član Uprave.

Iznos potencijalne obveze u navedenom sporu iznosi 4.072.202,99 kn uvećano za pripadajuće zakonske

zatezne kamate te parnične troškove.

Evo dio omjer duga i kapitala - str. 44:

Omjer neto duga/novca i kapitala - Kapital smanjen za cca 90 milijuna kuna (gubitak)

2019: 132%

2020: 153%

Evo dio za petogodišnji time charter - str 64 (printana 34):

U prvoj polovici 2020. godine stupilo je na snagu novi petogodišnji time charter ugovor za naša četiri

broda AP Jadran, AP Argosy, Zagreb i Miho Pracat.Gdje sam ja napisao da lazete na nesto preneseno iz revidiranog izvjesca, jedno je prenosenje necega iz revidiranog izvjesca, a drugo je tumacenje necega iznesenog iz revidiranog izvjesca, a mi raspravljamo o tumacenju

Ispravno pisanje ovog stavka bi bio dodatak ispod koji je bitan

"

Sporom značajnije vrijednosti može se smatrati spor kojega protiv Društva vodi njegov bivši član Uprave.

Iznos potencijalne obveze u navedenom sporu iznosi 4.072.202,99 kn uvećano za pripadajuće zakonske

zatezne kamate te parnične troškove. "

Izvršni direktori smatraju da po svim navedenim sporovima neće nastati značajni odljevi te stoga nisu provedena nikakva rezerviranja.

-

imamo neto dobit.....

imamo operativnu dobit....

imamo odlične vozarine koje rastu i dalje......

imamo iznimno pozitivna predviđanja i očekivanja za sektor u razdoblju pred nama.......

imamo i kredite koje treba vračati što s obzirm na planove rasta neće biti problem......

imamo upravu koja uvijek može biti bolja ili lošija ali koja nas nije razvodnila i svela na nulu ni u najgora vremena pa neče sigurno ni ova najbolja u zadnjih 10 godina.......

imamo sigurno nemjerljivo više razloga za optimizam nego u 7 mjesecu prošle godine kada je cijena dionice bila 230 kn......

-

Molio bih vas info ako znate koliki je NAV od ATPL ako ga je netko računao?

290.564.019 Uz vrijednost brodova 1.079.632.000 kn, a prema navodu u Revizorskom za 2020:

"Grupa upravlja brodovima čija je knjigovodstvena vrijednost na dan 31. prosinca 2020. godine iznosila 1.079.632 tisuća kuna (31. prosinca 2019. godine 1.232.478 tisuća kuna)."

Molim te, ukoliko se ne slazes s ovim iznosom knjigovodstvene vrijednosti brodova da poduzmes neke zakonske korake prema Upravi i samom revizoru koji je odobrio ovaj iznos i ovjerio revizorski izvjestaj u kojem je to navedeno jer su nas u tom slucaju sve doveli u zabludu

-

Molio bih vas info ako znate koliki je NAV od ATPL ako ga je netko računao?

I alias kojemu također stavljate rijeći u usta nedavno je napisao nešto o "Navu " i njegovom utjecaju na cijenu prilikom otpisa u razdoblju ovakvog rasta.....

-

Display More

Nije poanta da nema napisano koliko je ugovoreno minimalnih primanja jer to pise svake godine nego je poanta tendecioznog negativnog prezentiranja s krivim pristupom jer ocito nije detaljnije ulazio u znacenje napisanog i pokusao rasclanit da dobije sliku sta ti brojevi znace i govore nam, nesto slicno na sta sam sam se ja osvrnio vezano za to ukratko, ali potrebno je odradit jos neke pristupe da vidimo kakve oscilacije iz pretpostavki mozemo dobit

S druge strane tu se govori o minimalnim primanjima ugovori mogu sadrzavati minimalne vozarine i premiju u ovisnosti o stanja na trzistu pa onda iz toga broja opet nista sigurno necemo zakljuciti bez da saznamo detalje o ugovorima, s obzirom da to necemo saznati osim ako netko pita na gs i dobije odgovor, za nase potrebe izracuna mozemo se bazirati na ocekivanu minimalnu zaradu ako nesto uspijemo konkretno zakljucit iz tih brojeva

Znači, ja stavljam stvari ovdje iz REVIDIRANOG izvješća i onda me napadate da lažem.

Stvarno svašta čovjek ovdje doživi, ali to nije ni bitno. Bitna je istina o poslovanju firme, te

o tome ovdje pričam.

Evo dio za vrijednost brodova - str. 27:

Ključno revizijsko pitanje - Procjena vrijednosti brodova

Grupa upravlja brodovima čija je knjigovodstvena vrijednost na dan 31. prosinca 2020. godine iznosila 1.079.632

tisuća kuna (31. prosinca 2019. godine 1.232.478 tisuća kuna). - RAZLIKA 150 milijuna kunaEvo dio za trezorske dionice - str 71 (printano 41):

Dugoročni kredit ACT Maritime LLC u iznosu 12.250 tisuća USD iz prosinca 2017 iskorišten je za

refinanciranje kredita za izgradnju AP Ston kod Credit Agricole Corporate & Investment Bank. Rok

otplate kredita je 3 godina, a osiguranje je neopoziva garancija Atlantska Plovidbe d.d. te trezorske

dionice. Ap Ston je refinanciran od strane Huaronga (točka 7.) u visini od 10.000 milijuna USD te je dio

obveze po kreditu otpisan (bilješka 3.)Evo dio za tužbu bivšeg člana Uprave - str 73 (printano 43):

Sporom značajnije vrijednosti može se smatrati spor kojega protiv Društva vodi njegov bivši član Uprave.

Iznos potencijalne obveze u navedenom sporu iznosi 4.072.202,99 kn uvećano za pripadajuće zakonske

zatezne kamate te parnične troškove.

Evo dio omjer duga i kapitala - str. 44:

Omjer neto duga/novca i kapitala - Kapital smanjen za cca 90 milijuna kuna (gubitak)

2019: 132%

2020: 153%

Evo dio za petogodišnji time charter - str 64 (printana 34):

U prvoj polovici 2020. godine stupilo je na snagu novi petogodišnji time charter ugovor za naša četiri

broda AP Jadran, AP Argosy, Zagreb i Miho Pracat.Pa tvrdili ste da je 10 brodova na dugogodišnjem t/c.

Sad ste pročitali da je 4. Odlično.

Pa citirate "insajdera" s drugog foruma pa se on ograđuje od Vas.

Isto tako tvrdili ste da je AP na prosjeku vozarina 13.000 Usd bila na 0 u prošlosti tj. da nije zarađivala. Ali ne znate koji kvartal i koje godine, slučajno ste pogriješili.

Pa ste tvrdili da je dobit zapravo 0, a ista je 12 mil.kn neto a 35 sveobuhvatna.

Pa na dry bulk bez cenzure pišete da plove po 12.900. Plovili su. Prošlost.

3 mjesec je bio 14.000. Sad je dosta više.

Probajte izračunati koliko.

A znate i da je vrijednost brodova od 31.12. znatno porasla, nekome na sreću a nekome na žalost.

-

Molio bih vas info ako znate koliki je NAV od ATPL ako ga je netko računao?

290.564.019 Uz vrijednost brodova 1.079.632.000 kn, a prema navodu u Revizorskom za 2020:

"Grupa upravlja brodovima čija je knjigovodstvena vrijednost na dan 31. prosinca 2020. godine iznosila 1.079.632 tisuća kuna (31. prosinca 2019. godine 1.232.478 tisuća kuna)."

Molim te, ukoliko se ne slazes s ovim iznosom knjigovodstvene vrijednosti brodova da poduzmes neke zakonske korake prema Upravi i samom revizoru koji je odobrio ovaj iznos i ovjerio revizorski izvjestaj u kojem je to navedeno jer su nas u tom slucaju sve doveli u zabludu

Postovana kolegice, nije sporan iznos knjigovodstvene vrijednosti nego fer (trzisne) vrijednosti odnosno usklađenosti tih dviju vrijednosti.

Mislim da izračun NAV-a odnosno procjena trenutno nije od ‘životne važnosti’, ali može biti solidan pokazatelj (“prolazno vrijeme”) gdje se trenutno nalazimo s procjenom vrijednosti flote i cijene dionice.

-

Vrijednost brodova se procjenjuje kroz vid trenutnih vozarina( ako je kao i za tankere) te je trenutna vrijednost flote onda jos viša nego 31.12.

-

290.564.019 Uz vrijednost brodova 1.079.632.000 kn, a prema navodu u Revizorskom za 2020:

"Grupa upravlja brodovima čija je knjigovodstvena vrijednost na dan 31. prosinca 2020. godine iznosila 1.079.632 tisuća kuna (31. prosinca 2019. godine 1.232.478 tisuća kuna)."

Molim te, ukoliko se ne slazes s ovim iznosom knjigovodstvene vrijednosti brodova da poduzmes neke zakonske korake prema Upravi i samom revizoru koji je odobrio ovaj iznos i ovjerio revizorski izvjestaj u kojem je to navedeno jer su nas u tom slucaju sve doveli u zabludu

Postovana kolegice, nije sporan iznos knjigovodstvene vrijednosti nego fer (trzisne) vrijednosti odnosno usklađenosti tih dviju vrijednosti.

Mislim da izračun NAV-a odnosno procjena trenutno nije od ‘životne važnosti’, ali može biti solidan pokazatelj (“prolazno vrijeme”) gdje se trenutno nalazimo s procjenom vrijednosti flote i cijenom dionice.

S obzirom da je ovo bilo jedno od "kljucnih pitanja" revizorskog i jedino te vrste, rekla bih da su ovom pitanju posvetili dovoljno paznje i ispravno procijenili.

-

-

ma na ovakve rasprave gubimo vrijeme bezveze........svi smo iovako tu zbog želje da zaradimo i nešto naučimo......smjer vozarina je vidljiv i kristalno jasan več neko vrijeme a time i kretanje cijene dionice......da ne teoritiziram previše, što duže bude trajalo vrijeme visokih vozarina to će se sve više odražavati na rast cijene dionice pa i tih "kanti" za prijevoz tereta koje su "nepremostiva prepreka" vjerovatno za nikoga treutno ali vjerovatno svi imamo viška vremena pa o tome raspravljamo.......a gdje je novi 31.12.?.......več ni danas vjerovatno ne vrijede toliko.........

-

Za izračun NAV-a najčešće se koriste podaci o najnovijim tržišnim transakcijama za brodove istih ili sličnih karakteristika interpoliran (ili ponderiran) starošću brodova. Pretpostavka je da je to cijena koja se može dobiti na trzistu. Procjena neovisnog profesionalnog procjenitelja je službena procjena koja u procjeni koristi mnogo vise podataka i inputa, ali iz vremenske perspektive zbog konstantnog mijenjanja tržišnih uvjeta (cijene) nije aktualna kao procjena temeljena na istovrsnim ili slicnim transakcijama.

-

Evo mojeg viđenja.

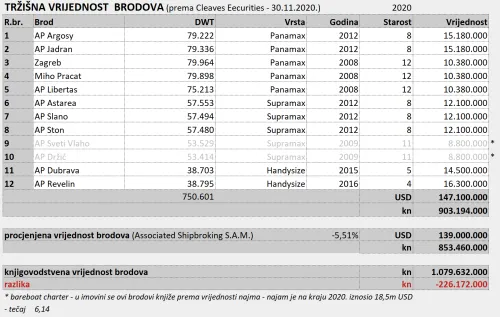

Vidjeli ste na temi JDPL da radim tablice gdje procjenjujem vrijednost brodova. Radim to i za ATPL ali nisam objavljivao jer bih pobrao salve kritika. Sada kada je objavljeno revizorsko izvješće, možemo konkretno komentirati.

Prilažem dvije tablice - u prvoj tablici su vrijednosti brodova prema prosječnim vrijednostima brodova iz tablice Cleavesa na dan 30.11.2020. i usporedba sa vrijednosti brodova prema procjeni procjenitelja iz revizorskog izvješća na taj isti dan. Može se primijetiti da je procjena temeljem podataka Cleavesa veća za cca 5% od procjene procjenitelja, što mi zapravo govori da se procjena Cleavesa dovoljno dobra i možemo ju uzeti kao orijentir u budućim projekcijama.

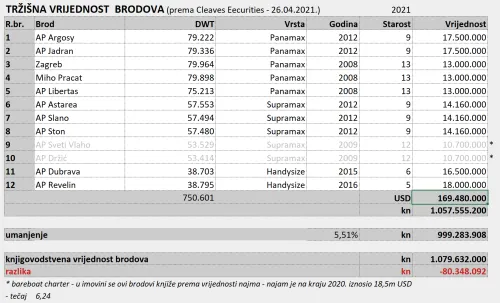

Onda sam u drugoj tablici opet ažurirao podatke sa podacima od Cleavesa od 26.04.2021. Te dobivene vrijednosti sam također reducirao za 5% da budu usporedive sa prošlom godinom i bliže stvarnoj vrijednosti, sve kako se pokazalo za vrijednost u 2020. Može se vidjeti veliko povećanje vrijednosti, 146m kn, iako je knjigovodstvena vrijednost i dalje veća od tržišne za 80m kn.

U obje tablice sam vrijednost za ove brodove koji su u bareboat charteru uzeo ukupnu vrijednost od 18,5m USD jer je tolika vrijednost njihovog najma prema podacima iz FI, a prema MSFI 16 se ti brodovi tako knjiže u imovini.

Mnogi ovdje još uvijek ne razumiju što je NAV, to nije samo tržišna vrijednost brodova. Pogledajte šta piše u revizorskom izvješću.

-

Mitkko, ako ja dobro shvaćam ovo gore, to znači da i sa povećanjem vrijednosti brodova ove godine

oni i dalje tržišno vrijede cca 170 milijuna kuna manje nego ih ATPL vodi u knjiigama?

Oni ih knjigovodstveno vode kao 1 232 000 kuna, jer nisu napravili otpis imovine zadnje dvije godine, kako su im sugerirali Revizori.

-

Mitkko, ako ja dobro shvaćam ovo gore, to znači da i sa povećanjem vrijednosti brodova oni i dalje tržišno vrijede cca 170 milijuna kuna manje nego ih ATPL vodi u kjnigama?

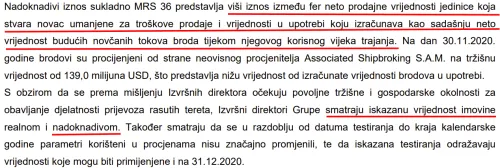

Vrijede 80m manje. Uprava obrazlaze da je od buducih novcanih tokova (buduca zarada tih brodova) ta vrijednost nadoknadiva. Radi se o istoj stvari koju sam racunao na temi JDPL pa su me tamo ismijavali.

-

Mitkko, ako ja dobro shvaćam ovo gore, to znači da i sa povećanjem vrijednosti brodova oni i dalje tržišno vrijede cca 170 milijuna kuna manje nego ih ATPL vodi u kjnigama?

Vrijede 80m manje. Uprava obrazlaze da je od buducih novcanih tokova (buduca zarada tih brodova) ta vrijednost nadoknadiva. Radi se o istoj stvari koju sam racunao na temi JDPL pa su me tamo ismijavali.

Hvala na info. Evo i mene ismijavaju cijelo veče, pa nisi jedini, suosjećam s tobom

.Ovi brodovi (Sveti Vlaho i Držić) što su na bareboat charteru party-u su prodani prije 5 godina i oni u stvari nisu njihovi, jel tako?

Vidim da si ih isključio iz izračuna, pa pitam.

U biti oni imaju 10 brodova, a većina je u S&L back kombinacijama ili će biti do kraja Q2, ne računajući ova 2 bareboata.

Čovjek treba biti forenzičar da skuži njihova izvješća

.

.Samo čekam da netko još napiše da dug od 873 MILIJUNA kn nije bitan i idem spavati

-

Mitkko, ako ja dobro shvaćam ovo gore, to znači da i sa povećanjem vrijednosti brodova ove godine

oni i dalje tržišno vrijede cca 170 milijuna kuna manje nego ih ATPL vodi u knjiigama?

Oni ih knjigovodstveno vode kao 1 232 000 kuna, jer nisu napravili otpis imovine zadnje dvije godine, kako su im sugerirali Revizori.

Krivo citas sta si postao, stranicu ispred citiras iz revizorskog po koliko vode knjigovodstveno brodove sad pises da vode po 1 232 000 kn gledas krivu godinu ?

-

ma i 5 kuna bi dao samo da I.B. kupi bar malo pa nestanu ikakve nedoumice oko atpl.......borio se ko lav u onom padu ( mada moram priznat da mi se to u određenim trenutcima nije sviđalo )pa nek i sad pokaže zube.......

-

ma i 5 kuna bi dao samo da I.B. kupi bar malo pa nestanu ikakve nedoumice oko atpl.......borio se ko lav u onom padu ( mada moram priznat da mi se to u određenim trenutcima nije sviđalo )pa nek i sad pokaže zube.......

Borio se, da...čovjek prodao oko 50 000 dionica u onom padu...

Nedavno su izlazili veliki institucionalci (OTP(kupio od IB), Slavonski fond) i

neki još izlaze (CO), a kupuju većinom mali ulagači. Sve piše u

knjizi dioničara.

-

Jedna stvar koja mene muci iz prosle godine pogledajte sami pa pokusajte donijeti zakljucak

U 1Q.2020 Atpl je napravila prosjecnu vozarinu od 7500$ dok je u istom razdoblju prosjecna svjetska vozarina bila oko 6300$ kako je atpl prijavila,a prema cleavesu 6500$

u 2Q.2020 Atpl je napravila prosjecnu vozarinu oko 6500$ dok je u istom razdoblju prosjecna svjetska vozarina bila oko 5700$ kako je atpl prijavila,a prema cleavesu 6000$

Naime zasto to spominjem zato sta mi se kretanje atpl vozarine u tom periodu ne poklapa s pretpostavkom da je svih 6 dugorocnih brodova na fiksnom TC, zasto zato sta je jednostavna logika u ovoj situaciji ako je 6 brodova na fiksnom TC pretpostavka od 12000$ i drugih 6 na market cijenama tada od 6300-6500$ u 1Q i 5700-6000$ u 2Q, onda bi za prosjecnu vozarinu u 1Q trebao dobit iznos cca 9200$, a u 2Q iznos cca 8900$ ocito je da to ne odgovara pretpostavci da su u tom razdoblju 6 brodova bili u dugorocnom fiksnom TC, ako uzmem da je od tih 6 dugorocnih 3 na fiksnom, a 3 na index vozarinama onda za 1Q dobijem rezultat od cca 7800$, a za 2Q cca 7400$ sta je vec nekako blize njihovim ostvarenim vozarinama, sad polovicom godine je na snagu stupio novi ugovor za 4 panamaxa sa istim unajmiteljom pretpostavljam da se uvjeti ugovora nisu u bitnom mjenjali, zbog ovoga mislim da od ovih 6 dugorocnih nisu svi na fiksnom TC, prosjek od cleavesa ne obuhvaca handy jer ga oni ne prijavljuju pa je uzet od supramaxa.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 673k

1.6k

-