A taj spot sto vidimo za ozujak je rezultat tipa 15.1 do 15.2, spot vozarine se prikazuju sa odmakom od 30 dana cca.

ATPL (Atlantska plovidba d.d.)

-

-

-

MItkko jel mozemo bi sigurni da ovo sta oni objavljuju prosjecna dnevna vozarina kolika je da se ne radi doslovno o prosjecno dnevnoj vozarini na 1080 dana jel ima di to zabiljezeno pojasnjenje, a ne da se radi prosjecnoj dnevnoj vozarini po operatvnim danima kako si ti uzeo ?

-

Bud kako je onda spot prvog i drugog miseca 12 a treceg 14 ako je tako fiksirano? 6 je fix 6 ne. Ako su pametni i to ce raskinuti.

-

Pa kako bio Spot ozujka 14 000 da je istina to sto pise? Dajte molim vas razmisljajte svojom glavom, dovoljno je pogledati postove tog lika da vidite da je iz ruzicastog presao u crno, prodao i sad blati.

Jel tko procitao ovu stranicu 34, pa kako onda moze lagati? Nije da ga branim, a sam nisam to citao, pa pitam.

"Najvažniji dio ova dva jučerašnja izvješća je stranica 34 Revidiranog GFI na kojoj se vidi da su prije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

Navedeno ne piše u izvješću.

-

Bud kako je onda spot prvog i drugog miseca 12 a treceg 14 ako je tako fiksirano? 6 je fix 6 ne. Ako su pametni i to ce raskinuti.

Prenosim sto je lapad odgovorio i koliko vidim on je jako dobro upoznat sa stanjem u firmi i ugovorima. Netko iznutra?! Ne znam!

Znaci 6 je fiksirano(mislim svi Panamaxi) na visegodisnjim TC ugovorima, a drugih 6 je na TC do 1 godine ili na Spotu. E sada ako on laze onda lazem i ja kako tizian insinuira. Sa lapadom se u zivotu nisam cuo i ne znam tko je to, tako da odbacujem ideju da smo nekako povezani.

"6 u TC od 1-5 year… a 6 u TC do 1 year, imaš TC 4-6 mjeseci, 10-12 m, 11-13 mjeseci…,i na spotu"

-

MItkko jel mozemo bi sigurni da ovo sta oni objavljuju prosjecna dnevna vozarina kolika je da se ne radi doslovno o prosjecno dnevnoj vozarini na 1080 dana jel ima di to zabiljezeno pojasnjenje, a ne da se radi prosjecnoj dnevnoj vozarini po operatvnim danima kako si ti uzeo ?

Dali su u FI za Q1 podatak o prosjecno postignutoj vozarini za svoje brodove. Ove prosjeke za 2019. i 2020. g sam ja sam racunao iz poslovnih prihoda.

-

Bud kako je onda spot prvog i drugog miseca 12 a treceg 14 ako je tako fiksirano? 6 je fix 6 ne. Ako su pametni i to ce raskinuti.

Naravno da će raskinuti ili revidirati t/c ugovore. Svatko tko zna nešto o t/c brodarskim ugovorima će Vam to potvrditi. Pitanje je samo roka koji su potrebni za raskid ili revidiranje ugovora a koji su navedeni u klauzulama istoga.

-

Jel tko procitao ovu stranicu 34, pa kako onda moze lagati? Nije da ga branim, a sam nisam to citao, pa pitam.

"Najvažniji dio ova dva jučerašnja izvješća je stranica 34 Revidiranog GFI na kojoj se vidi da su prije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

Navedeno ne piše u izvješću.

Nisam mislio paliti komp u subotu navecer, ali sada idem procitati Revidirano GFI od ATPL jos jednom uz pivicu

. Previse rostilja i pivice danas, ali jos jedna stane

. Previse rostilja i pivice danas, ali jos jedna stane  .

. -

MItkko jel mozemo bi sigurni da ovo sta oni objavljuju prosjecna dnevna vozarina kolika je da se ne radi doslovno o prosjecno dnevnoj vozarini na 1080 dana jel ima di to zabiljezeno pojasnjenje, a ne da se radi prosjecnoj dnevnoj vozarini po operatvnim danima kako si ti uzeo ?

Dali su u FI za Q1 podatak o prosjecno postignutoj vozarini za svoje brodove. Ove prosjeke za 2019. i 2020. g sam ja sam racunao iz poslovnih prihoda.

Da to sta su dali pise prosjecna dnevna vozarina, ne pise prosjecna dnevna po operativnim danima to pitam jer gledao sam tu vozarinu za 2020 i 2019, u 2020 odgovara po operativnim danima dok u 2019 odgovara po ukupnim danima kada se usporedjuje s prihodima da li odgovara ?

-

Bud kako je onda spot prvog i drugog miseca 12 a treceg 14 ako je tako fiksirano? 6 je fix 6 ne. Ako su pametni i to ce raskinuti.

Naravno da će raskinuti ili revidirati t/c ugovore. Svatko tko zna nešto o t/c brodarskim ugovorima će Vam to potvrditi. Pitanje je samo roka koji su potrebni za raskid ili revidiranje ugovora a koji su navedeni u klauzulama istoga.

Pa gdje si do sada druze tiziane? Ima 10 ili vise dana da pokusavam naci nekoga ko zna nesto o tc ugovorima. Dakle...kako izgleda standardni ugovor u slucaju mega rasta ili pada bdi, bpi. Kad se klauzule aktiviraju, neki real life scenarij? Spasi nas

-

-

Display More

Sta nije prije nekih mjesec dva kolega Alias napisao da brodovi vrijede oko 130-140 mil$. Moram priznati da sam i ja nekad bio protiv Aliasa, kad je pisao ruznim rijecnikom na poslovnom, ali cini se da sam ga trebao poslusati. Oni koji su dulje u dionici znaju o cemu pricam. Sad kad je Alias bio CnB u pravu to za imovnu nešto nam se general budućnosti više ne javlja. Kako to da imaju najboljeg revizora, a ipak se dogodio taj problem s imovinom?

Evo kolega lapad pise na poslovnom o TC i SPOT-u na ATPL brodovima i cini se da ima ispravne informacije, pa prenosim ovdje i zanima me sto mislite:

"Ovo izvješće za Q1 je jedno od najgorih od poznatih svjetskih dry bulk kompanija.

Novog glavnog izvršnog direktora treba smijeniti što prije.

Za to se kao dioničar zalažem.

Najvažniji dio ova dva jučerašnja izvješća je stranica 34 Revidiranog GFI na kojoj se vidi da su prije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

U 2020.,kad je prosječna vozarina bila 8.800 oni ugovaranju TC za većinu flote i to do 1 year TC najmanje 231 mil.budućih primanja i od 1-5 TC najmanje 520 mil.

Ovako visoki brojevi MINIMALNIH budućih primanja govore da je najvjerojatnije barem 10 od 12 brodova trenutno vezano u TC.

Šteta od toga će iznositi desetine milijuna kuna samo ove godine a dugoročno i desetine milijuna dolara, na ovako dobrom spot tržištu.

Druga ogromna greška je ne kupovina jeftinih polovnih brodova u veljači i ožujku kad je spot od letio na iznad 20k a cijene brodova bile kao da je spot oko 10k$.

I takvu PRILIKU DESETLJEĆA nisu iskoristili i nanijeli veliku štetu firmi.

Zbog svih tih loših poteza glavni izvršni treba biti smjenjen i da na čelo firme dođe netko tko zna svoj posao.

P. S. U doba najvećih vozarina zadnjih 10 g oni posluju s pozitivnom nulom u 1Q."

Moze screenshoot te 34 te strane i tog podatka, jer ja je gledam, i skroz drugo pise, al da sam pia, jesam, mozda je do mene, a mozda i lapad ima munchausena. Ili mitomaniju*.

-

Puxa vida, hm.

-

Display More

Display More

Sta nije prije nekih mjesec dva kolega Alias napisao da brodovi vrijede oko 130-140 mil$. Moram priznati da sam i ja nekad bio protiv Aliasa, kad je pisao ruznim rijecnikom na poslovnom, ali cini se da sam ga trebao poslusati. Oni koji su dulje u dionici znaju o cemu pricam. Sad kad je Alias bio CnB u pravu to za imovnu nešto nam se general budućnosti više ne javlja. Kako to da imaju najboljeg revizora, a ipak se dogodio taj problem s imovinom?

Evo kolega lapad pise na poslovnom o TC i SPOT-u na ATPL brodovima i cini se da ima ispravne informacije, pa prenosim ovdje i zanima me sto mislite:

"Ovo izvješće za Q1 je jedno od najgorih od poznatih svjetskih dry bulk kompanija.

Novog glavnog izvršnog direktora treba smijeniti što prije.

Za to se kao dioničar zalažem.

Najvažniji dio ova dva jučerašnja izvješća je stranica 34 Revidiranog GFI na kojoj se vidi da su prije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

U 2020.,kad je prosječna vozarina bila 8.800 oni ugovaranju TC za većinu flote i to do 1 year TC najmanje 231 mil.budućih primanja i od 1-5 TC najmanje 520 mil.

Ovako visoki brojevi MINIMALNIH budućih primanja govore da je najvjerojatnije barem 10 od 12 brodova trenutno vezano u TC.

Šteta od toga će iznositi desetine milijuna kuna samo ove godine a dugoročno i desetine milijuna dolara, na ovako dobrom spot tržištu.

Druga ogromna greška je ne kupovina jeftinih polovnih brodova u veljači i ožujku kad je spot od letio na iznad 20k a cijene brodova bile kao da je spot oko 10k$.

I takvu PRILIKU DESETLJEĆA nisu iskoristili i nanijeli veliku štetu firmi.

Zbog svih tih loših poteza glavni izvršni treba biti smjenjen i da na čelo firme dođe netko tko zna svoj posao.

P. S. U doba najvećih vozarina zadnjih 10 g oni posluju s pozitivnom nulom u 1Q."

Moze screenshoot te 34 te strane i tog podatka, jer ja je gledam, i skroz drugo pise, al da sam pia, jesam, mozda je do mene, a mozda i lapad ima munchausena. Ili mitomaniju*.

Ma krivo je napisao lapad, morao sam otvoriti drugu pivu od čitanja

Nije stranica 34 GFI-a, već stranica 64 revidiranog godišnjeg izvješća.

Evo na što je mislio, lik se stvarno kuži bolje od nas ostalih u to, valjda je radio u firmi ili nešto slično:

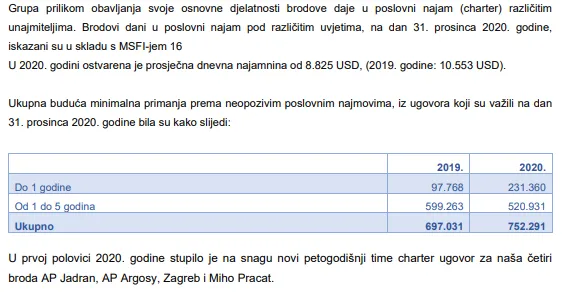

Grupa prilikom obavljanja svoje osnovne djelatnosti brodove daje u poslovni najam (charter) različitim

unajmiteljima. Brodovi dani u poslovni najam pod različitim uvjetima, na dan 31. prosinca 2020. godine,

iskazani su u skladu s MSFI-jem 16

U 2020. godini ostvarena je prosječna dnevna najamnina od 8.825 USD, (2019. godine: 10.553 USD).

Ukupna buduća minimalna primanja prema neopozivim poslovnim najmovima, iz ugovora koji su važili na dan

31. prosinca 2020. godine bila su kako slijedi:

2019. 2020.

Do 1 godine 97.768 231.360

Od 1 do 5 godina 599.263 520.931

Ukupno 697.031 752.291U prvoj polovici 2020. godine stupilo je na snagu novi petogodišnji time charter ugovor za naša četiri

broda AP Jadran, AP Argosy, Zagreb i Miho Pracat.Evo i slike od Kican-a, gore, vidim da je i on to našao.

-

To sto je on napisao i to sto tu pise nije isto, ni priblizno, zabrijali ste da je on Igor, u najmanju ruku.

-

To sto je on napisao i to sto tu pise nije isto, ni priblizno, zabrijali ste da je on Igor, u najmanju ruku.

Evo šta on piše o tim brojevima:

Najvažniji dio ova dva jučerašnja izvješća je stranica

34(64) Revidiranog GFI na kojoj se vidi da suprije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

U 2020.,kad je prosječna vozarina bila 8.800 oni ugovaranju TC za većinu flote i to do 1 year TC najmanje

231 mil.budućih primanja i od 1-5 TC najmanje 520 mil.

Ovako visoki brojevi MINIMALNIH budućih primanja govore da je najvjerojatnije barem 10 od 12 brodova

trenutno vezano u TC. Šteta od toga će iznositi desetine milijuna kuna samo ove godine a dugoročno i desetine

milijuna dolara, na ovako dobrom spot tržištu.

Evo iz izvješća:

-

Kolega jel moguce ako je toliko brodova ugovoreno da bude vozarina za veljacu 12 a za ozujak 14? Nije moguce toliko dignuti prosjek.

I ranije je pisao gluposti, nista novo.

Stranica i je 34, papira.

-

Kolega jel moguce ako je toliko brodova ugovoreno da bude vozarina za veljacu 12 a za ozujak 14? Nije moguce toliko dignuti prosjek.

I ranije je pisao gluposti, nista novo.

Stranica i je 34, papira.

Vi vjerujete svemu što oni napišu za prosjeke vozarina? Zašto onda nema slike BDI-a i kako su bolji od indeksa kako je do sada bilo?

Zašto je tako teško priznati da su napravili pogrešku ugovarajući tako duge TC vozarine, jer nitko (osim generala budućnosti koji se

CnB više ne javlja

) nije očekivao da će vozarine ovako narasti u Q1, u kojem su tradicionalno do sada vozarine bile najniže.

) nije očekivao da će vozarine ovako narasti u Q1, u kojem su tradicionalno do sada vozarine bile najniže.Znate onu staru, tko prizna pola mu se doda

P.S. Mene optužuju da lažem napaćeni narod, a ja cijeli dan pijem pivu i nisam ni pratio forume

-

Ako moram birati ocu vjerovati lapadu ili firmi cije imam dionice, stavite se u tu pozijicu i odgovor je samo jedan. Da je drugaciji, ne bi bio u njoj.

Uostalom sto onda razglabamo ako im ne virujemo, uskacemo sami sebi u usta ;).

-

Pa ja isto mislim da je uprava pogriješila, ali mislim da se u poslovanju vodila dobrim najmjerama i igrala “safely” i “logically” jer se nastojala zastititi od nastavka loših vozarina, a napose u tradicionalno i uobičajeno lošem godišnjem razdoblju. Oni kao i većina brodara nisu mogli znati da će ove godine doći do promjene kratkoročnih trendova već u zimskom doba godine (kineska NG). Možda su mogli naslutiti, al da su se u potpunosti mogli okladiti na taj rast, vjerojatno nisu. Isto kao sto možda nisu trebali igrati “so safely”.

Sto se tiče iskorištavanja navodne “prilike” za kupnju nekog broda početkom ove godine ja ću postaviti pitanje: s čim? S kojim novcima? Jedva su nakon duljeg razdoblja pregovaranja refinancirali postojeće obveze i uskladili njihovo dospjece (rocnost) sa budućim poslovanjem, a to ne znaci da se negdje pojavila neka nova zaliha keša ili oslobodio prostor na jamstvima na imovini da bi ulazili u nove kreditne aranzmane. Možda su mogli unajmiti neki brod.... a i to je pitanje. Poslije desetljetne epopeje i izvlačenja kompanije iz gliba, nije neobično da su (pre)oprezni i da višekratno vazu svaku odluku prije nego je usvoje. A i njihov risk profile u kojem pola flote rentaju do godine, a polovinu u duljem vremenskom razdoblju ide za time da nisu kompanija koja će iskoristiti svaki ‘bounce’ na BDIY grafu. Sto se tiče iskustva i kvalitete uprave, meni se cini da je u ATPL prethodno bilo boljih uprava i to dosta boljih, al ja sam laik po tom pitanju i imam misljenje, al nisam meritoran ni dovoljno informiran da mjerim i sudim.

-

Display More

Sta nije prije nekih mjesec dva kolega Alias napisao da brodovi vrijede oko 130-140 mil$. Moram priznati da sam i ja nekad bio protiv Aliasa, kad je pisao ruznim rijecnikom na poslovnom, ali cini se da sam ga trebao poslusati. Oni koji su dulje u dionici znaju o cemu pricam. Sad kad je Alias bio CnB u pravu to za imovnu nešto nam se general budućnosti više ne javlja. Kako to da imaju najboljeg revizora, a ipak se dogodio taj problem s imovinom?

Evo kolega lapad pise na poslovnom o TC i SPOT-u na ATPL brodovima i cini se da ima ispravne informacije, pa prenosim ovdje i zanima me sto mislite:

"Ovo izvješće za Q1 je jedno od najgorih od poznatih svjetskih dry bulk kompanija.

Novog glavnog izvršnog direktora treba smijeniti što prije.

Za to se kao dioničar zalažem.

Najvažniji dio ova dva jučerašnja izvješća je stranica 34 Revidiranog GFI na kojoj se vidi da su prije 31.12.2020. Ugovorili VELIKU VEĆINU flote po FIKSNIM time charterima(ne index povezani).

U 2020.,kad je prosječna vozarina bila 8.800 oni ugovaranju TC za većinu flote i to do 1 year TC najmanje 231 mil.budućih primanja i od 1-5 TC najmanje 520 mil.

Ovako visoki brojevi MINIMALNIH budućih primanja govore da je najvjerojatnije barem 10 od 12 brodova trenutno vezano u TC.

Šteta od toga će iznositi desetine milijuna kuna samo ove godine a dugoročno i desetine milijuna dolara, na ovako dobrom spot tržištu.

Druga ogromna greška je ne kupovina jeftinih polovnih brodova u veljači i ožujku kad je spot od letio na iznad 20k a cijene brodova bile kao da je spot oko 10k$.

I takvu PRILIKU DESETLJEĆA nisu iskoristili i nanijeli veliku štetu firmi.

Zbog svih tih loših poteza glavni izvršni treba biti smjenjen i da na čelo firme dođe netko tko zna svoj posao.

P. S. U doba najvećih vozarina zadnjih 10 g oni posluju s pozitivnom nulom u 1Q."

Da, i odgovorila sam Lapadu na Poslovnom. Ne znam da li je administrator to pobrisao. Sa cime bi kupili nove brodove u veljaci? Sa kojim novcima? U studenom im je bio blokiran racun zbog komunalne naknade.

Rast vozarina u sijecnju je bio iznenadan i nenadan i vise vozarine se nisu mogle odmah primijeniti. Kakva kupnja novih brodova?! Izvjestaj za 1Q je ocekivan. Ako se ove vozarine odrze, svaki sljedeci ce biti bolji. Ja sam uvjerena da Atlantska trenutno plovi po visim vozarinama.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 673k

1.6k

-