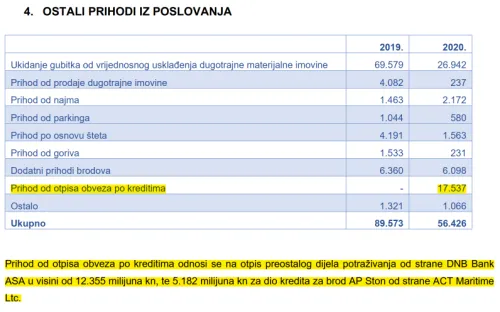

Imali su i otpis potraživanja po kreditima u iznosu od >17m kn. Jel zna netko nešto više o tome?

Imali su i otpis potraživanja po kreditima u iznosu od >17m kn. Jel zna netko nešto više o tome?

https://eho.zse.hr/fileadmin/issu…70e8bc6fbdc.pdf

Fi prvi kvartal 2021...

Kreteni objave revidirano, a prvi kvartal ne.

![]() vrag odnija prišu... 4Q 2020. je bio objavljen 26.2, u 16:25 ako dobro vidim.

vrag odnija prišu... 4Q 2020. je bio objavljen 26.2, u 16:25 ako dobro vidim.

stiglo:

12milja,nije loše. Biti će to ok.

12milja,nije loše. Biti će to ok.

Ajd kad ti to kažeš, odmah mi je lakše.... 😁

12 miliona kn dobiti za Q1

Imaju sveukupno 873 milijuna kuna duga, dodatno se povećao za 8 milijuna kn od Nove godine

Meni je ovo top i idem u dokup, kako su izlazili top 10 ocekivao sam neki potres, a kupio sam iskljucivo zbog visokih vozarina i pocetka ciklusa. Q2 ce biti preko 25 m.

12milja,nije loše. Biti će to ok.

Ajd kad ti to kažeš, odmah mi je lakše.... 😁

Očekivao manje, nadao se višem. Drago mi je da ti je laknulo.

S dugom su i dalje na “vi”... 738 milijuna kuna dugoročnog duga. Hm, hm....

Generirali su nešto pozitivnog keša iz poslovanja. Onako.... nit smrdi nit mirise. Al valjda se prvi mačići u vodu bacaju....

Uglavnom, put do rekuperiranja firme i smanjivanja duga je dug. Rast vozarina ide tome na ruku, al neće to ići tako brzo kako je dionica rasla posljednjih dana. Bit će lakše plaćati teret kamata. To će dati daha kompaniji da “stane cvrsto na noge”.

Ajd kad ti to kažeš, odmah mi je lakše.... 😁

Očekivao manje, nadao se višem. Drago mi je da ti je laknulo.

Tocno tako. Ali dobro je. Uffff...

Znači 12.mil kn iz poslovanja...sveobuhvatna 35 mil.kn..

https://eho.zse.hr/obavijesti-izdavatelja/view/37568

Poslovni

prihodi Neto dobit EBITDA EBIT

Siječanj -Ožujak 2020 59,450,861 -38,672,779 918,273 -20,790,823

Siječanj - Ožujak 2021 90,786,874 12,023,682 41,391,688 25,694,533

Značajan rast u svim kategorijama.

• Tijekom proteklog tromjesečja došlo je do oporavka i rasta na tržištu rasutih

tereta, te sukladno sadašnjim naznakama i ukoliko ne dođe do nekog značajnijeg

poremećaja, u drugom tromjesečju možemo očekivati značajan pozitivan utjecaj

na rezultat Društva.

Tek u trećem mjesecu im je prosjek bio oko 14.000 usd....znači da pravo povećanje tek slijedi ukoliko sve bude išlo predviđenim smjerom....prosječno su dnevno u Q1 zarađivali oko 1750 usd po brodu...u Q2 bi to trebalo biti barem 4000 usd....ostanu li vozarine na ovim razinama....za 30 mil.kn neto treba im prosjek od oko 15 000 usd dan.

Da. Znaci mozda i preko 30 mil onda u Q2. Sjajno. Upravo sjajno.

Očito su zaključani u dugoročnim ugovorima i nisu još ulovili više vozarine kako treba. Skok je bio prejak i izgleda da je i njih zatekao na krivoj nozi. Prosjek 12900 je dosta ispod prosjeka tržišta dok je breakeven i dalje ok. Iskreno za mene je izvješće pomalo razočaravajuće ali zato dobro ukazuje na mogućnosti.

Dobro je i tocka. Prije izvjesca je odraden rast a izlazilo se iz top 10, i to njih 3. Q2 i Q3 ce nas katapultirati jer su maknuti upitnici, 12 m sa rastom od samo ozujka, nek se nastavi rast firma ce napokon biti na zdravim nogama a Igac ce znati to dionicki vrednovati.

100 mil za godinu je realno.

A ako vozarine jos porastu onda treba bjezati iz tih TC pa makar platili penala...

Zapravo treba preuzeti JDPL.

Sad je taj trenutak.

A kad si ti čuo da je neka brodarska kompanija preuzela drugu? I zašto bi to sad vjerovnik koji je stao iza Jadroplova ucinio? Želim reci, Jadroplov treba dokap, a dokap znaci živu lovu.

Mislim da je prerano za takve kombinacije. Uspjeh bi bio kupovina nekog broda,-a ne problematične kompanije.

Ako ostvare 15.500 USD prosjecnu vozarinu u Q2 onda je 30 mil sasvim izgledno. Izgleda realno. U travnju vozarine propucavaju plafon.

Ali da, treba se rijesiti tih TC. I sve na spot. Kraj price.

Book 392 kn.

Revalorizirana je dugotrajna imovina za nekih 3% up.

Ide se prema gore. Cekamo FI za Q2.

Slažem se da nije previše bitno da li će sad dobit biti 5, 10, 15 ili 30 miliona.

Ali kao indikator budućeg rasta nije nevažno. I da ljudi vide trend u rezultatu CnB, prošle godine je bilo 39 mil. kn minusa u 1 kvartalu.

Neće biti sigurno ni 50 miliona dobiti u kvartalu kao što bi bilo da su se postojeće vozarine već ugradile u Ugovore po kojima voze, za to nam treba određeni vremenski odmak. Ali budućnost izgleda dobro a ona se kupuje.

Ja sam zadovoljan, dobro je to. Trend se okrenuo , treba vremena, brzi je to rast vozarina. Tek su im za treći mjesec prosječne vozarine porasle i to na 14.000 USD.

Ima tu još puno puno prostora za rast dobiti u slijedećim kvartalima.

Dobit na kraju godine ne bi trebala biti ispod 100 mil. kn....ovisno o tome kad riješe t/c može to ići i na 150 mil. kn.

Već sad možemo zaključiti da će dobit u 2 kvartalu biti bar duplo veća nego u 1 kvartalu.

Ako ostvare 15.500 USD prosjecnu vozarinu u Q2 onda je 30 mil sasvim izgledno. Izgleda realno. U travnju vozarine propucavaju plafon.

Ali da, treba se rijesiti tih TC. I sve na spot. Kraj price.

Book 392 kn.

Revalorizirana je dugotrajna imovina za nekih 3% up.

Ide se prema gore. Cekamo FI za Q2.

Odakle Vam da je bv 392 kn?

Podijelis kapital s brojem dionica.

![]()

![]()

![]()

![]()

![]()