Ova cijena je smiješna

Tako je. Kumulativna dobit nakon poreza 260 eura.

Ova cijena je smiješna

Tako je. Kumulativna dobit nakon poreza 260 eura.

https://forbes.dnevnik.hr/aktualno/konca…sto-vecu-dobit/ evo kako u medijima to lijepo piše

Pitao sam AI.

Lako za izračunat gdje bi trebala biti cijena.

Prosječni **P/E (Price-to-Earnings) omjer** za tvrtke koje proizvode distributivne i specijalne transformatore može varirati ovisno o tržišnim uvjetima, regiji i specifičnom sektoru (npr. energetska oprema, elektrotehnika). Međutim, možemo dati opći pregled:

### **Prosječni P/E za proizvođače transformatora (2023.–2024.)**

- **Globalni proizvođači (Siemens, Hitachi Energy, GE, Toshiba):**

- P/E: **15–25** (ovisno o profitabilnosti i tržišnim trendovima)

- **Europske tvrtke (KONČAR, SGB-SMIT, Schneider Electric):**

- P/E: **10–20** (niži zbog manjeg rasta u odnosu na azijske tvrtke)

- **Azijski proizvođači (TBEA, Hyosung, Jiangsu Huapeng):**

- P/E: **8–15** (niži zbog veće konkurencije i nižih marži)

- **Američke tvrtke (Eaton, SPX Transformer Solutions):**

- P/E: **12–18** (stabilnije, ali sporiji rast od tehnoloških dionica)

### **Čimbenici koji utječu na P/E:**

1. **Rast tržišta električne infrastrukture** – Veći P/E u regijama s jakim ulaganjima (npr. obnovljiva energija).

2. **Profitne marže** – Tvrtke s visokim troškovima proizvodnje imaju niži P/E.

3. **Državne subvencije** – Npr. kineske tvrtke često imaju niži P/E zbog podrške vlade.

4. **Konkurencija** – Prezasíćenost tržišta (npr. u Aziji) smanjuje P/E.

### **Usporedba s širim tržištem:**

- **S&P 500 prosjek P/E:** ~20–25

- **Tehnološke dionice:** P/E 25+

- **Proizvođači elektroopreme:** P/E 10–20

Ovo je jedina dionica na ZSE s potencijalom rasta od 50% u narednih godinu dana. Hvala Sokole na trudu, uštedio si mi dragocjeno vrijeme.

Ovo je jedina dionica na ZSE s potencijalom rasta od 50% u narednih godinu dana. Hvala Sokole na trudu, uštedio si mi dragocjeno vrijeme.

Zasto jedina ?? Osim ako ne mislis bas točno 50 %. ![]()

Na temelju sadašnje cijene na burzi, fundamenata te perspektive rasta prihoda i dobiti u kratkoročnom razdoblju ne vidim bolji best buy od KODT. Volio bih da malo oživi ta tema na forumu. Evo ja sam iznio svoje mišljenje o najboljoj kupnji - sa zanimanjem čekam prijedloge za ostale uzdanice.

Na temelju sadašnje cijene na burzi, fundamenata te perspektive rasta prihoda i dobiti u kratkoročnom razdoblju ne vidim bolji best buy od KODT. Volio bih da malo oživi ta tema na forumu. Evo ja sam iznio svoje mišljenje o najboljoj kupnji - sa zanimanjem čekam prijedloge za ostale uzdanice.

Kodt je odlična tvrtka, očekujem rast no obzirom da su na vrhu kapaciteta sa dobrim maržama otprilike u svemu blizu maxa za razliku od kotr2 i dlkv koji bi po nekim računicama trebali se raketirati pogotovo dlkv koji je nedavno krenuo praktički od nule. Dozivio je reset, a obzirom da imaju starih trakavica i izgubili su povjerenje ulagača zbog raznih cirkusa koji su koliko smo primjetili na sreću iza tvrtke .... Mada u Hr se moze svasta neočekivano dogoditi obzorom da nemamo pravnu drzavu, a institucije i regulatori su takvi kakvi jesu ![]() No ja sam optimističan još uvijek

No ja sam optimističan još uvijek ![]() I to je sto se tice KODT i sestrinskih, kao i same matice koei koja takoder ima po svim parametrima svjetlu budućnost, no sličnih tvrtki ima i u ostalim granama .....

I to je sto se tice KODT i sestrinskih, kao i same matice koei koja takoder ima po svim parametrima svjetlu budućnost, no sličnih tvrtki ima i u ostalim granama .....

Iako je moja analiza nešto detaljnija, zaključak je sličan kao da sam pitao AI. ![]()

Osvrnuo bih se samo na 227.3M€ keša, ovo je previše i za najkonzervativnijeg štedišu. Valjda se sprema nekakva akvizicija.

Izvrsna analiza. Sve kaže na to da je KODT multibagger. Neko je ovdje spomenuo i DLKV. Moram priznati da duboko vjerujem u budućnost ove kompanije. Radio sam intrističku vrijednost DLKV na osnovi DCF. Meni je ispalo da bi kroz 5 godina dionica mogla ići na 22 €. Priznam, malo sam se uplašio od ovoga što je ispalo, ali DLKV je za mene siguran potencijal. Sada kao član sigurne grupe koja se je, po moje izdigla iznad mogućih ozbiljnih štetnih uplitanja države i koja je, po performansama, faktor grupiranja u branši,šanse su im još veće. Inače sam ušao ozbiljno u poziciju, pa ćemo vidjeti.

Kodt je odlična tvrtka, očekujem rast no obzirom da su na vrhu kapaciteta sa dobrim maržama otprilike u svemu blizu maxa

Da, ali u svezi kapaciteta:

"Prvi dio građevinskih radova koji uključuju izgradnju novog objekta, te rekonstrukciju i dogradnju postojeće hale započeti su u lipnju 2024.,a njihova puna funkcionalnost očekuje se krajem 1. kvartala 2025. Paralelno s završnom fazom građevinskih radova kreće se i s instalacijom nove opreme.

Krajem 2024. započeti su radovi i na 2. fazi projekta. Dovršetak građevinskih radova i instalacija opreme u tim prostorima oćekuje se krajem 2025.

Društvo PET iz Poljske će izgradnjom novih pogona udvostučiti svoje kapacitete."

Capex 2024. KOEI 43,857 mil €, od toga KODT 18,14 mil €.

Za 2025. KOEI planira preko 80 mil €, od toga ?? KODT, za povećanje kapaciteta.

KODT ne treba podcjenjivati, jer oni uvijek isporuče nevjerojatne rezultate.

alfa1 baš tako kako ste napisali .... tu se krije nepoznati potencijal koji "osigurava" rast firme i rast cijene dionice , a koji se, čini mi se, zanemaruje... sam ga zanemarujem i ne znam koliki je... ali , bolje da je potencijal na bolje ![]()

Display MorePitao sam AI.

Lako za izračunat gdje bi trebala biti cijena.

Prosječni **P/E (Price-to-Earnings) omjer** za tvrtke koje proizvode distributivne i specijalne transformatore može varirati ovisno o tržišnim uvjetima, regiji i specifičnom sektoru (npr. energetska oprema, elektrotehnika). Međutim, možemo dati opći pregled:

### **Prosječni P/E za proizvođače transformatora (2023.–2024.)**

- **Globalni proizvođači (Siemens, Hitachi Energy, GE, Toshiba):**

- P/E: **15–25** (ovisno o profitabilnosti i tržišnim trendovima)

- **Europske tvrtke (KONČAR, SGB-SMIT, Schneider Electric):**

- P/E: **10–20** (niži zbog manjeg rasta u odnosu na azijske tvrtke)

- **Azijski proizvođači (TBEA, Hyosung, Jiangsu Huapeng):**

- P/E: **8–15** (niži zbog veće konkurencije i nižih marži)

- **Američke tvrtke (Eaton, SPX Transformer Solutions):**

- P/E: **12–18** (stabilnije, ali sporiji rast od tehnoloških dionica)

### **Čimbenici koji utječu na P/E:**

1. **Rast tržišta električne infrastrukture** – Veći P/E u regijama s jakim ulaganjima (npr. obnovljiva energija).

2. **Profitne marže** – Tvrtke s visokim troškovima proizvodnje imaju niži P/E.

3. **Državne subvencije** – Npr. kineske tvrtke često imaju niži P/E zbog podrške vlade.

4. **Konkurencija** – Prezasíćenost tržišta (npr. u Aziji) smanjuje P/E.

### **Usporedba s širim tržištem:**

- **S&P 500 prosjek P/E:** ~20–25

- **Tehnološke dionice:** P/E 25+

- **Proizvođači elektroopreme:** P/E 10–20

Ispod 3.000 eura je zapravo poklon, a ne samo jeftino. 3.900 - 4.000 u roku godinu dana očekujem.

Povećavaju kapacitete. Imaju 227 milijuna eura keša cca. Oko 450 eura po dionici.

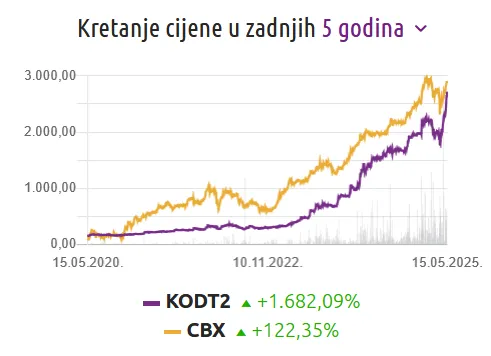

Prije 5 godina 152,63 € (1150kn) ![]()

Prije 5 godina 152,63 € (1150kn)

Slicno ce biti i sa kotr2, dlkv i koei ![]()

Prije 5 godina 152,63 € (1150kn)

Slicno ce biti i sa kotr2, dlkv i koei

Sa KOEI "sigurno" neće

Mislim da je opet vrijeme za ovo

Mislim da je opet vrijeme za ovo

Stock split su napravili i 2018. godine, oba puta u omjeru 2:1. Da nije bilo ta dva dijeljenja jedna dionica bi danas koštala 12000 €.

Naravno, bilo bi 4 puta manje dionica.

Slicno ce biti i sa kotr2, dlkv i koei

Sa KOEI "sigurno" neće

Zasto ne ?

Zanimljivo je gledati kako kodt divlja dok su dlkv, kotr2 i koei zapostavljeni .... ![]()

Zato jer KOEI nije taj potencijal . Ima u koncernu dijelova koji nisu konkurentni i "isplativi" kao nor. KODT ... KOTR mislim da ima potencijal KODTa , ali trebat ce dok se krene ostvarivati i da cijena dionice poprati ... recept mi je iscijediti KODT pa tek onda KOTR (makar i propustiti početni dio zarade na KOTRu)

Sa KOEI "sigurno" neće

Zasto ne ?

Zanimljivo je gledati kako kodt divlja dok su dlkv, kotr2 i koei zapostavljeni ....

Pa zar KOTR nije bio 60 eura prije 5 godina? Pa lijepi rast je ostvario do sad😁

![]()

![]()

![]()

![]()