Zar ja jedini nisam iznenađen ovim rastom?

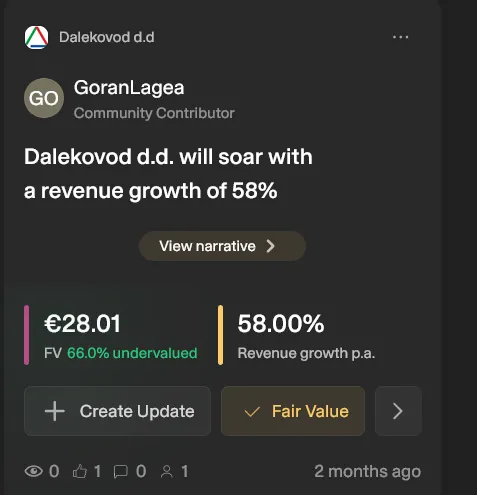

Ni ja. Moja dilema je jedino da li da uz ovakav divlji rast dokupim još ili ne. Po mojem izračunu cijena ima još nešto malo prostora do intrinzične vrijednosti, to bi bilo cca 18,50 €

Zar ja jedini nisam iznenađen ovim rastom?

Ni ja. Moja dilema je jedino da li da uz ovakav divlji rast dokupim još ili ne. Po mojem izračunu cijena ima još nešto malo prostora do intrinzične vrijednosti, to bi bilo cca 18,50 €

Kad smo kod razlomaka, ako dobit raste, a PE ostaje isti, što pada? Počinje na C, a rimuje se s hijena...

A svi ulažu u dionice jer očekuju rast dotične, a ne smanjenje ili povećanje nekog razlomka

Na dugi rok stopa rasta cijene dionice je približno jednaka stopi rasta dobiti.

Book je još uvijek tek 2 Eur, PE preko 40, dobit će jako teško toliko značajno porasti da opravda sadašnju cijenu a kamoli višu, proći će tu još godine.

Tako da ne znam baš koliko je pametno kupovati po ovim cijenama.

A neće ovih 400 mil pripasti Dlkv, to je cijela investicija, a Dlkv će napraviti tek nešto dalekovoda, ne znam uopće o kojoj dužini se tu radi.

Grade oni dalekovode već desetljećima, pa znamo kako su prošli dioničari prije par godina, i s kakvim rezultatima su gradili.

Sve ovisi o cijenama i koliko će investitor biti darežljiv, mogu oni raditi i za sitniš ako je konkurencija velika, a cijena dionice se raspasti kao kula od karata (trenutni book tek 2 Eur).

Ja mislim da je pametno. PE je ipak samo razlomak. Ako bude dobit išla, kako mislim da hoće i PE će biti u normalnim okvirima. Cijena je emocija. Računam da, pošto su u sastavu Grupe, sličnih dubioza više neće biti. Sve kaže, bar meni, da smo na pragu dugoročnog stabilnog poslovanja.

Ne znam samo tko kupuje ovo s PE preko 40 ??

Ni najveće tehnološke firme vani se ne trguju toliko visoko!?

Kad im dobit poraste još 200% tek će doći na normalne fundamente, tako da se ne treba baš previše očekivati tu godinama.

To će se stabilizirati. Neto profitna marža je niska, 4,4%. Kad se to stabilizira i dobit krene pravim tempom brže od cijene dionice, to će doći tamo gdje bi trebalo biti, između 16-20. Ne treba zaboraviti da Dalekovod ima iza sebe godinu dana normalnog stabilnog razvoja i rada. Sada je to ritam koji će i pokazatelje postaviti na svoje mjesto.

Komentari na izvještaj za prvi kvartal?

Dobar. Očito su nešto popravili rezultat dizanjem cijena. Mislim da su s ovim kapacitetima na maksimumu. Ne očekujem ove godine ludovanje kao prošle (68% rast cijene). Mislim da će ponovo krenuti kad se završi investicija u Zaprešiću. Koliko je za svatiti iz izvješća, posla im ne manjka, kapaciteti su problem. Što se mene tiče, držati a možda i dokupiti.

dcf na simplywallstreet

eto ja opet prikupljam i dlkv i druge dvi

to je inače moja procjena. Ako sam sebe zaje... onda sam i tebe. 😀Doduše radjeno je prije 2 mjeseca, ali Trump je posredovao u moju optimističnu procjenu, tako da se mi čini da je realna.

Nije upitna budućnost, ali ovo je sad na PE 35 ??

Nije pravilno gledati korporaciju koja je nedavno izašla iz gubitka preko P/E

Dobijam dojam iz vašeg očitovanja , da ste vi i goranalage jedna te ista osoba samo nikovi različiti , jesam li u pravu!?

Nisam siguran da sam razumio šta ste mislili. Imam samo jedan profil i to je goranlagea. Inače pišem iz Slovenije pa se zna dogoditi kakva pravopisna greška, ako ste to mislili.

Zaključak: mani se AI-a

Nije ovo radio AI, ako si to mislio.

Što mislite o ovom izračunu:

DLKV više nije “deep value” priča.

Pri 9,70 € tržište već unaprijed uračunava:

Zato je o DLKV-u sada potrebno razmišljati kroz dva scenarija:

Konzervativni scenarij

Bikovski turnaround scenarij

Ako kompanija uspije značajno povećati EBITDA marže i backlog pretvoriti u rast prihoda i dobiti, moguća bi bila vrijednost od 11–13 €.

U tom slučaju potencijal od 9,70 € iznosi još približno 13–34 %.

Zaključak

DLKV više nije podcijenjena dionica; radi se o dionici kod koje je dio budućeg, očekivanog poboljšanja poslovanja već uračunat u cijenu.

Razlog zašto sam se time bavio bila je izražena volatilnost u sklopu aktualnih geopolitičkih događanja (Trump – Iran).

Hvala unaprijed na komentarima. Volio bih čuti mišljenja koja će mi pomoći da bolje razumijem kompaniju.

Mozemo li umjesto vase diskusije vratiti realnim temama. Koliko dionica Dalekovoda ustvari moze porasti. Firma ce evidentno poslovati dobro barem 5 godina i to sa dobiti neto od najmanje 20-25 miliona Eur godisnje. Sto to znaci za nas koji imamo dionice u vlasnistvu? Sto znaci nadolazeca objava rezultata za 2025 gdje ce se pokazati da je dobiti bilo 20 miliona Eur i da ce se rast nastaviti dalje. Moje pitanje onim koji se dionicama bave vise od mene, postoji li sansa da dionica vec ive godine ode preko 20eur/dionici?

skromno mislim da da. rast se desi u kratkim razdobljima, končar drži vecinu, nece rasprodavati, siguran book, sinergije s koncar projektima, razvaljuju u skandinaviji, poboljsavaju profitne marze, zaposljavaju,, zaduzenost gotovo nikakva. uostalom lani si mogao dokupiti po 3 i kusur eura. moje misljenje samo. profit za ovu godinu ovisno o knjizenjima, je li stigla para od presude, je li končar platio mk i koliko, mislim od minimum 15.5 do 30 milijuna max.. a iducih 5 godina ocekujem preko 20 i rast. tržište ima veliku glad energijom (ai ne odlazi, dapače tek dolazi...i raste broj el. vozila, a eu mreža i narucito nas dio gine za obnovom).... A ako sad naranča doživi mir u ukrajini. gdje dlkv već radi. Mislim da može i bolje. Moje skromno mišljenje

kako god meni kvasaju u portfelju bar 3 godine 👍

Ja sam izračunao da bi dionica za 5 godina mogla imati cijenu 28,33%. Dividendu nisam kalkulirao, iako mislim da će i to uskoro kreniti. Ja mislim još dokupljivati. S tom računicom, rađena je u 2.mj. 25, ispalo mi je da bi cijena za 3 godine mogla doći do 13,29 €. Da budem iskren uplašio sam se od stvarnih parametara pa sam sam sebe kočio, smanjivao. A evo u slabih godinu dana cijena je danes već preko 10 €

Jedini problem kod ove dionice, u zadnje vrijeme, je što kad kupiš ne kupiš više...

Kako ko

Ja sam izračunao da bi dionica za 5 godina mogla imati cijenu 28,33%. Dividendu nisam kalkulirao, iako mislim da će i to uskoro kreniti. Tako da slobodno kupuj, bar ja ću dokupljivati. S tom računicom, rađena je u 2.mj. 25, ispalo mi je da bi cijena za 3 godine mogla doći do 13,29 €. Da budem iskren uplašio sam se od stvarnih parametara pa sam sam sebe kočio, smanjivao. A evo u slabih godinu dana cijena je danes već preko 10 €

Nasi ljudi, nasa burza...

Sta bi tek bilo da ne posluju dobro i da nisu dobro investirali lovu sa ipo...

Prodaje se s malim gubitkom radi ulaska u druge dionice koje kratkoročno ili srednjoročno nude puno više, i oni koji su tako napravili su dobro napravili za sebe (KOEI, ADPL, ADRS2, nije da nema prilika...). A doći će i Žito na red s nekim rastom, pitanje kada, možda s objavom Q4 ili Q1 2026. Kupnja Zvijezde je svakako dobra investicija, tek tada sam nešto kupio, nisam sudjelovao na IPO-u.

Ja sam ušao mjesec dana poslije IPO. Obično to tako radim, mjesec ili dva dionici treba da se stabilizira da vidim gdje će se pozicionirati. Ušao sam na osnovu ambicioznog programa i solidnih bilanci. Ovih dana sam izašao, što obično ne radim, većinu pozicija kupim i držim, ali ovdje sam vidio nešto slično kao CKML, gore-dolje i nigdje na kraju i to tako godinama. Znak mi je bio i da je dionica neelastiča na akviziciju a i neki kvartali su već prošli ništa se bitno ne dogadja. Priznam, hranu ne razumijem, a imam stvarno interes imati bar nešto iz tog područja u portfelju.

Nije upitno da će kodt i dalje pojedinačno davati najveći doprinos rezultatima kompanije,al taj doprinos kontinuirano pada..u prvih 9 mjeseci 2024.g. taj udio je bio 85 posto,a za 9 mjeseci 2025 je 65 posto (udio dobiti) . znači da ostale kompanije iz sastava grupe rastu brže od kodt..

U ovome ne vidim problem. Ravnomjerno raspoređen doprinos svih kompanija iz sastava grupe samo doprinosi k stabilnosti grupe.

1) Ralizacija zaliha i njihovo prebacivanje u dobit u 4. kvartalu ove godine

2) Završetak "zelene tranzicije" i otvaranje tri nova pogona do kraja ove godine

3) otvaranje nove tvornice kroz dvije do tri godine

Ovoga pod 1. je za 40 mil€. Postavlja se pitanje da li će to biti realizirano u 4.kv. i koliko je to u vezi sa proizvodnjom u tijeku koja je niža u odnosu na kraj 2024. Da li je proizvodnja u tijeku niža i u vezi s kašnjenjem isporuka gotovih proizvoda koje naravno mogu kasniti iz razloga koji nisu nužno na strani KODT ili je razlog negdje drugdje, ostaje da vidimo.

https://www.biznisinfo.ba/najveca-invest…dnja-mega-doka/

Zabrinjavajuće konkurencija sve veća

Braća Šešok rade pametno. Nadajmo se da će i oni možda jednoga dana izaći na burzu.

Zalihe imaju smisla jer su godisnji imali i prosle godine pa ne vjerujem da su si uzeli tjedan vise uz toliku ludnicu od narudzbi

I prošle godine su imali slabiji 3Q (eps 48,94e vs 65,74e u 2Q i 57,31e u 4Q), i 2022. (eps 7,51e vs 11,28e u 2Q i 21,67e u 4Q)...I skoro svake godine otkad smo mi neki unutra, a to je više od 10g, imaju 3Q slabiji. Jedina iznimka je 2023. no upravo taj kvartal je naglo skočila dobit vjerojatno zbog većih marži...Vjerovao ti ili ne...

A imaš objašnjenje za relativan pad ugovorenih poslova. Na 30.9.24 rast ugovorenih poslova u odnosu na isto razdoblje 23. je 31%, dok je rast u 25 u odnosu na 24, 14,1 %? Da li nova investicija u odnosu na budući obim poslova može donijeti probleme? Naveo bih još da je obim poslova za isti period 23 u odnosu na 22 bio 108%.

Evo još malo lakog štiva:

https://www.jutarnji.hr/vijesti/hrvats…-ing-a-15635704

Nije da je Grlić-Radman neka sreća, ali ...

Sad baš da Končar njega treba??????

Ima li neko ideju šta je sa KODT i KODT2? Nema baš pametnog prometa i tečaj klizi već mjesec dana. Nije da sam nezadovoljan, ove godine preko 70% ali nekako nisam naviknut gledati ih ovako pasivne.

sve u top10 u crvenom danas. sto se desava ?

Zato jer su očekivanja velikog rasta još ako uđemo a ući ćemo u OECD , ja pretpostavljam da će strani fondovi grlom u jagode , tako da bih više volio da su cijene jeftinije zbog dokupljavanja , a vrijeme brzo prolazi

Slažem se. Realno je da uđemo polovicom slijedeće godine. Treba podebljati pozicije.