Sjetio sam se ovog dijela iz gornjeg članka s Ekonomekog laba danas čitajući pismo dioničarima legendaranog Brookfield Corp

Oni na ovu temu kažu

Sjetio sam se ovog dijela iz gornjeg članka s Ekonomekog laba danas čitajući pismo dioničarima legendaranog Brookfield Corp

Oni na ovu temu kažu

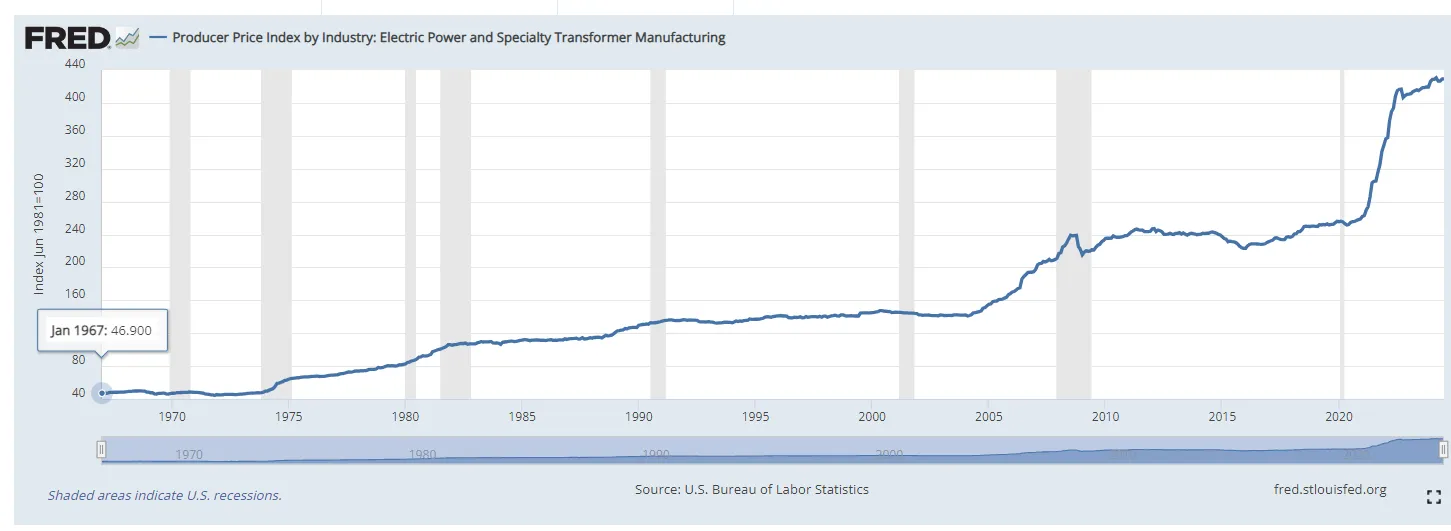

Bakar i dalje pada.....ove prognoze cijene za naredne 2 godine mogu imati negativan utjecaj na zaradu. Očekivanja su prije 2 mjeseca bila da će u 2025. biti oko 9.500$

Zna li itko koliko je udio bakra u finalnoj (proizvodnoj) cijeni transformatora?

Dakako, ima tu puno drugih varijabli za uzeti u obzir ali čisto neki raspon.

Zna li itko koliko je udio bakra u finalnoj (proizvodnoj) cijeni transformatora?

Dakako, ima tu puno drugih varijabli za uzeti u obzir ali čisto neki raspon.

Ista cijena bakra je i na rashodnoj i na prihodnoj strani.

Vrlo jednostavno, može utjecati na razinu prihoda ali ne i na razinu dobit (šta je puno bitnije) jer imaju klauzulu koja ih štiti u slučaju rasta cijene bakra.

Zna li itko koliko je udio bakra u finalnoj (proizvodnoj) cijeni transformatora?

Dakako, ima tu puno drugih varijabli za uzeti u obzir ali čisto neki raspon.

Rekli su na skupštini da 95% narudžbi ima kliznu formulu koja kompenzira kretanje cijene bakra na tržištu.

U 2023-oj sirovine i materijali kao postotak prihoda su bile 61,93% (iz revidiranog godišnjeg izvješća)

Za sada izgleda dosta simetrično. U drugom kvartalu cijena bakra rasla više od pola kvartala, u trećem za sada stalno pada (tj. do prije 2 tjedna kad opet raste), prosječna u ovom kvartalu za sada slična prosječnoj cijelog drugog kvartala, i sad je oko 9% iznad one s početka godine.

Kad bi se sad malo jače brzo promijenila u bilo kojem smijeru da utječe na ovaj kvartal kroz bar mjesec dana bilo bi zgodno kao data point da malo vidimo kako točno rade te klizne formule, kako se mijenja prihod odnosno marže uz inače sve ostao vrlo slično (ako se ne varam da se ovaj Q3 očekuje po svemu sličan Q2, eventualno nešto malo slabiji u skladu s tradicionalnom sezonalnošću gdje Q3 bude malo slabiji prije jačeg Q4).

Za sada izgleda dosta simetrično. U drugom kvartalu cijena bakra rasla više od pola kvartala, u trećem za sada stalno pada (tj. do prije 2 tjedna kad opet raste), prosječna u ovom kvartalu za sada slična prosječnoj cijelog drugog kvartala, i sad je oko 9% iznad one s početka godine.

Kad bi se sad malo jače brzo promijenila u bilo kojem smijeru da utječe na ovaj kvartal kroz bar mjesec dana bilo bi zgodno kao data point da malo vidimo kako točno rade te klizne formule, kako se mijenja prihod odnosno marže uz inače sve ostao vrlo slično (ako se ne varam da se ovaj Q3 očekuje po svemu sličan Q2, eventualno nešto malo slabiji u skladu s tradicionalnom sezonalnošću gdje Q3 bude malo slabiji prije jačeg Q4).

Mislim da klizne formule nisu vezane sa cijenu bakra nego bakarnog lima. Kako je proizvodnja bakarnog lima izuzetno energetski intezivna onda uz bakar na kretanje klizne formule utječe i cijena energije. Mislim da kretanje cijene sirovina nema neki veliki utjecaj na profitne marže KODT-a, ali opet tu korelaciju je dosta teško dokučiti jer oni u izvještajima ne daju podatak o dobiti/gubitku na hedgevima.

Treći kvartal je uvijek najslabiji jer su i KODT i njegovi kupci na kolektivnim godišnjim pa se manje radi i manje isporučuje.

Zna li itko koliko je udio bakra u finalnoj (proizvodnoj) cijeni transformatora?

Dakako, ima tu puno drugih varijabli za uzeti u obzir ali čisto neki raspon.

Udio bakra je 12% plus minus par postotaka ovisnoo vrsti trafa

Za sada izgleda dosta simetrično. U drugom kvartalu cijena bakra rasla više od pola kvartala, u trećem za sada stalno pada (tj. do prije 2 tjedna kad opet raste), prosječna u ovom kvartalu za sada slična prosječnoj cijelog drugog kvartala, i sad je oko 9% iznad one s početka godine.

Kad bi se sad malo jače brzo promijenila u bilo kojem smijeru da utječe na ovaj kvartal kroz bar mjesec dana bilo bi zgodno kao data point da malo vidimo kako točno rade te klizne formule, kako se mijenja prihod odnosno marže uz inače sve ostao vrlo slično (ako se ne varam da se ovaj Q3 očekuje po svemu sličan Q2, eventualno nešto malo slabiji u skladu s tradicionalnom sezonalnošću gdje Q3 bude malo slabiji prije jačeg Q4).

Mislim da klizne formule nisu vezane sa cijenu bakra nego bakarnog lima. Kako je proizvodnja bakarnog lima izuzetno energetski intezivna onda uz bakar na kretanje klizne formule utječe i cijena energije. Mislim da kretanje cijene sirovina nema neki veliki utjecaj na profitne marže KODT-a, ali opet tu korelaciju je dosta teško dokučiti jer oni u izvještajima ne daju podatak o dobiti/gubitku na hedgevima.

Treći kvartal je uvijek najslabiji jer su i KODT i njegovi kupci na kolektivnim godišnjim pa se manje radi i manje isporučuje.

Krivo mislite KODT u svojim price formulama koristi index cijene bakra prema LME burzi. Dodatno koristi cijene magnetiziranog celika, index proizvodackih cijena, vruce valjanog celika i ulja (crude oil) ako je uljni trafo. Naravno omjeri pojedinih materijala odnosno njihov utjecaj na cijenu se mijenjaju ovisno o vrsti i velicini konkretnog trafa. Takoder gleda se omjer izmedu cijena u trenutku narudzbe u odnosu na datum kad je trafo proizveden (spreman za FAT).

Eto nas u CROBEX10 i CROBEX10tr!

Pitanje: U kojoj mjeri će ovo imati utjecaj na cijenu?

Eto nas u CROBEX10 i CROBEX10tr!

Pitanje: U kojoj mjeri će ovo imati utjecaj na cijenu?

Ma nikakav utjecaj. Ovo je klasični primjer dobre firme i loše dionice. Ko neka stečajuša se trguje na P/E 9 i vuče cijeli Crobex dolje (kojem je usput rečeno prosjek P/E 19) a firma radi nikad bolje.

Poštovani kolege, dali očekujete 3. kvartal bolji od lanjskog, evo kraktko i jasno?

Unaprijed se zahvaljujem!

Poštovani kolege, dali očekujete 3. kvartal bolji od lanjskog, evo kraktko i jasno?

Unaprijed se zahvaljujem!

Od lanjskog trećeg da, to valjda svi očekujemo, lanjska baza je još skromna tj. lagana za nadjačati 😀 , ali od ovogodjšnjeg Q2 teško, ljetni kvartal uglavnom bude slabiji, pa onda Q4 opet potegne naprijed.

Poštovani kolege, dali očekujete 3. kvartal bolji od lanjskog, evo kraktko i jasno?

Unaprijed se zahvaljujem!

Predviđanje:

Prihod 130M, neto dobit 32M

Poštovani kolege, dali očekujete 3. kvartal bolji od lanjskog, evo kraktko i jasno?

Unaprijed se zahvaljujem!

Minimum duplo bolji!

Ovo je klasični primjer dobre firme i loše dionice.

300 - 400 % u dvije godine, bijedno jadno slažem se.

Uduplat će se moguće u iduće dvije. Loše !

Čitam da je AP u Ukrajini i obećao dati 4 m.€ za obnovu energetike. Zar nije mogao dati taj novac njima pa neka oni pošalju opreme u toj protuvrijednosti.Reklama za kad tad nadolazeća vremena. Ali, možda ima premalo savjetmika, a treba i misliti.

Čitam da je AP u Ukrajini i obećao dati 4 m.€ za obnovu energetike. Zar nije mogao dati taj novac njima pa neka oni pošalju opreme u toj protuvrijednosti.Reklama za kad tad nadolazeća vremena. Ali, možda ima premalo savjetmika, a treba i misliti.

Bilo je jednom na skupštini pitanje o prodaji transformatora u Ukrajinu, mislim 2022-e. Bartul je rekao da je Ukrajina veliki proizvođač transformatora i da su prije sukoba izvozili puno u Rusiju. Tako da on ne vidi tamo priliku.

![]()

![]()

![]()

![]()

![]()