Jako, jako lose. Pag na remontu, tc manji nego u Q4?

TPNG (tankerska plovidba next generation)

-

-

-

Jako, jako lose. Pag na remontu, tc manji nego u Q4?

Smanjili su drastično kratkoročni dug, povećali novac na računu, smanjili drastično potraživanja, povećali kapital i rezerve za 20 milijuna kuna itd...

-

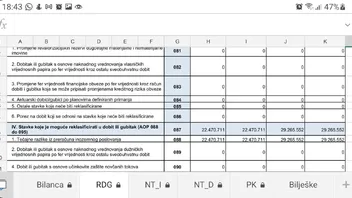

Značajno smanjenje prihoda reflektira se kroz

operativni gubitak (EBIT) koji iznosi 4,6 mil. HRK

(0,7 mil. USD), i neto gubitak Društva u prvom

tromjesečju 2021. godine koji iznosi 9,5 mil. HRK

(1,4 mil. USD).Dobronamjerno sam upozorio da ne treba žuriti s kupovinom i da treba biti pažljiv s kupljenim količinama...1mj.Q2 zasada isto jako loš...dionica kao takva je Ok...ali ušla je u loš period....zbog svih onih koji su unutra nadam se da neće biti velikog pada cijene.

-

ja bi prvi potpisao da mi dobit koja se oporezuje bude gubitak, a da mi onda sveobuhvatna dobit bude 20 M kuna i da imam 13 M cash-a na računu više.

šta se mene tiče, slobodno je zakucajte

-

Da se ne pravim pametan Parica je to prvi skužio pa prenosim njegov post o 30 mil.kn sveobuhvatne dobiti od tečajnih razlika (prošle godine 22 mil kn na toj stavci). Vozarine su loše, slažem se, neću lagati, ali kada su na dnu, postoji samo jedan smjer, valjda.

PostRE: ATPL (Atlantska plovidba d.d.)

Oho...nisam bas upucen u "sveobuhvatnu dobit" ali neke osnove znam...

TPNG je u izvjescu q1 iskazala +30mil kn sveobuhvatne dobiti temeljem tecajnih razlika...i da,dolar je prema HRK aprecirao za oko 5% od sijecnja do kraja ozujka...

Trepere mi ruke i srce dok ovo pisem...jer ocekujem i kod ATPL nesto slicno (+operativnu dobit) i brutalni rast kapitala (kroz sveobuhvatnu dobit)...uf uf...

Kad ce taj petak??? Parica

ParicaApril 28, 2021 at 6:42 PM -

https://alphacapitalis.com/glossary/izvje…hvatnoj-dobiti/

Bolje da je u plusu to sigurno....bila je i prošle godine.

-

Da se ne pravim pametan Parica je to prvi skužio pa prenosim njegov post

PostRE: ATPL (Atlantska plovidba d.d.)

Oho...nisam bas upucen u "sveobuhvatnu dobit" ali neke osnove znam...

TPNG je u izvjescu q1 iskazala +30mil kn sveobuhvatne dobiti temeljem tecajnih razlika...i da,dolar je prema HRK aprecirao za oko 5% od sijecnja do kraja ozujka...

Trepere mi ruke i srce dok ovo pisem...jer ocekujem i kod ATPL nesto slicno (+operativnu dobit) i brutalni rast kapitala (kroz sveobuhvatnu dobit)...uf uf...

Kad ce taj petak??? ParicaApril 28, 2021 at 6:42 PM pa dobro jutro.

to i jest "prava" dobit.

samo što na mnogim temama ekipa ignorira kad im ne paše (npr. banke i ADPL), nego gledaju samo onu koja se oporezuje, isplaćuje, itd.

-

ja bi prvi potpisao da mi dobit koja se oporezuje bude gubitak, a da mi onda sveobuhvatna dobit bude 20 M kuna i da imam 13 M cash-a na računu više.

šta se mene tiče, slobodno je zakucajte

Normalno nije im vlastiti kapital i rezerve porasle +20 milja kuna po duhu svetome...

-

Jedina “prava dobit” iz perspektive vlasnika i investitora koji razumiju poslovanje je operativna dobit, EBIT ili Ebitda. Uz dostatan novčani tok.

Na sve ostalo utječu razni računovodstveni i knjigovodstveni principi i način financiranja poslovanja te raspolaganja dobiti tj. kapitalom.

-

Jedina “prava dobit” iz perspektive vlasnika i investitora koji razumiju poslovanje je operativna dobit, EBIT ili Ebitda. Uz dostatan novčani tok.

Na sve ostalo utječu razni računovodstveni i knjigovodstveni principi i način financiranja poslovanja te raspolaganja dobiti tj. kapitalom.

znači, po tebi je loše ako zaradiš na tečajnim razlikama, a dobro ako na njima imaš pušionu, kao što je ADPL znala imati zbog rublje, jer si "razvalio" s operativnom dobiti?

po toj logici bi Đuro bio "blue chip" da posluje u Zimbabveu.

-

-

Jedina “prava dobit” iz perspektive vlasnika i investitora koji razumiju poslovanje je operativna dobit, EBIT ili Ebitda. Uz dostatan novčani tok.

Na sve ostalo utječu razni računovodstveni i knjigovodstveni principi i način financiranja poslovanja te raspolaganja dobiti tj. kapitalom.

znači, po tebi je loše ako zaradiš na tečajnim razlikama, a dobro ako na njima imaš pušionu, kao što je ADPL znala imati zbog rublje, jer si "razvalio" s operativnom dobiti?

po toj logici bi Đuro bio "blue chip" da posluje u Zimbabveu.

Ne, to mi nije bitno pogotovo iz perspektive brodara koji i prihode i glavninu rashoda plaćaju/ostvaruju u dolaru. To sto je kuna izvještajna valuta ne govori ništa o operativnoj i neto efikasnosti.

Druga je stvar kod nekih drugih industrija odnosno kompanija. Al kod brodara je bas izražena ta USD komponenta odnosno ovisnost, koja sa kunskim računovodstveno-knjigovodstvenim izričajem nema znacajnu vezu.

-

naravno da je uvijek bolje imati bolju dobit iz samog poslovanja, al ni zarada na tečaju nije za baciti.

zarada je zarada, a ovdje je ima, kakva god ona bila, koliko god drugi to htjeli drukčije interpretirati.

od svibnja OPEC otvara pipe, pa ćemo vidjeti kako će se i to ostvariti na vozarinama

-

Jedina “prava dobit” iz perspektive vlasnika i investitora koji razumiju poslovanje je operativna dobit, EBIT ili Ebitda. Uz dostatan novčani tok.

Na sve ostalo utječu razni računovodstveni i knjigovodstveni principi i način financiranja poslovanja te raspolaganja dobiti tj. kapitalom.

Iz perspektive malih kunskih dioničara(investitora) to je jedino bitno, da firma u kunskoj protuvridnosti vridi više. Ti sada pokušaješ proturati da to što jedna firma vridi duplo više u kunama(uslijed tečajnih razlika) nema nikakvog utjecaja na njezinu cijenu dionice izraženu u kunama...

Također nas želiš uvjeriti da ako firma zaradi par milijuna dolara neto dobiti, a u međuvremenu izgubi pola svoje kunske vrijednosti( radi tečaja), da to nema nikakvog negativnog utjecaja na kunsku cijenu dionice...

Želiš nam reći da kunska vrijednost firme totalno neutralni događaj prema cijeni dionice u tim istim kunama?!

-

A da je i cijena dionice u dolarima i da kotira negdje vani, to ne bi bilo bitno za hrvatske dioničare?!

😁

Brodari prihoduju dolare i većinu troškova plaćaju u dolaru, čak i plaće domaćih pomoraca su vezane na dolar. Troškovi administracije su ugoavnom kunski, al u odnosu na ukupne odnosno poslovne prihode oni nisu toliko značajni da bi utjecali jako značajno na konačan rezultat.

A možda onda ne bi bilo loše da sve prebace u Bitcoin ili Ether, tu bi kako sada stvari stoje, sigurno bili profitabilniji, a kunski gkedano bi dionicari bili vjerojatno vise zadovoljni.

-

A da je i cijena dionice u dolarima i da kotira negdje vani, to ne bi bilo bitno za hrvatske dioničare?!

😁

Onome tko je u tu dionicu uložio dolare, promjena tečaja USDHRK je totalno neutralni događaj po njegovu investiciju, ali bogami onome tko je uložio kune u tu dionicu, promjena tečaja USDHRK nije nu u snu neutralni događaj po njegovu investiciju.

Ne stoji u svakom prospektu za ulaganje upozorenje o mogućem VALUTNOM RIZIKU, da je to neutralan događaj po investiciju ne bi se ni spominjao.

Uostalom ja svoju svu dobit ili gubitak isto računam u kunskom protuvridnosti...kod dolarskim ili eurskih investicija, računam i tečajne razlike, pa one idu u dobit ili gubitak toga razdoblja. Neće sam sebe zavaravat da sam zaradija 3-4% u dolarima, kad je npr. dolar u istom razdoblju izgubio 20% svoje vridnosti naspram HRK.

-

Ja samo razmišljam ovako...zar nije bilo pametnije otpustiti poziciju uTPNG gdje je bcti padao recimo s gubitkom od par kuna(recimo da je kupljeno po 44 ili 45 kn) i prodati po npr 42 kn uči s tim novcima u ATPL na 185 do 190 kad je BDI rastao ekstremno ili SAPN na recimo 530 do 550 kn.....moja je procijena da će ATPL doći na 350 kn a TPNG će još uvijek biti na razinama ispod 50 kn...a al pari sa ATPL na 350 kn je TPNG na 62 kn.

-

Ma gledaj, brodari redovito vode svaki brod na posebnoj firmi u dolarskom računovodstvu. Ne znam kako je kod TPNG, al brodovi uglavnom plove pod stranim zastavama i uopće nije bitno gdje je sjedište upravljačkog društva jer ionako ne plaćaju porez na dobit.

-

Ja samo razmišljam ovako...zar nije bilo pametnije otpustiti poziciju uTPNG gdje je bcti padao recimo s gubitkom od par kuna(recimo da je kupljeno po 44 ili 45 kn) i prodati po npr 42 kn uči s tim novcima u ATPL na 185 do 190 kad je BDI rastao ekstremno ili SAPN na recimo 530 do 550 kn.....moja je procijena da će ATPL doći na 350 kn a TPNG će još uvijek biti na razinama ispod 50 kn...a al pari sa ATPL na 350 kn je TPNG na 62 kn.

Pa ja nešto kupljeno po 45 ne bih prodavao za 2-3 kuna razlike ako očekujem dugorocan rast. I uopće mislim da to nije tema o kojoj se ovdje raspravlja.

-

Ja samo razmišljam ovako...zar nije bilo pametnije otpustiti poziciju uTPNG gdje je bcti padao recimo s gubitkom od par kuna(recimo da je kupljeno po 44 ili 45 kn) i prodati po npr 42 kn uči s tim novcima u ATPL na 185 do 190 kad je BDI rastao ekstremno ili SAPN na recimo 530 do 550 kn.....moja je procijena da će ATPL doći na 350 kn a TPNG će još uvijek biti na razinama ispod 50 kn...a al pari sa ATPL na 350 kn je TPNG na 62 kn.

Pa ja nešto kupljeno po 45 ne bih prodavao za 2-3 kuna razlike ako očekujem dugorocan rast. I uopće mislim da to nije tema o kojoj se ovdje raspravlja.

Ok...drugačije razmišljamo...eto ja recimo bi s obzirom na razvoj situacije na te dvije dionice i danas bi bio u lijepom plusu cca 30% i ako mi je baš stalo da kupim TPNG sutra bih mogao kupiti s tim novcem 30% više dionica TPNG nego što sam imao prije..zar nije tako.

-

Ja samo razmišljam ovako...zar nije bilo pametnije otpustiti poziciju uTPNG gdje je bcti padao recimo s gubitkom od par kuna(recimo da je kupljeno po 44 ili 45 kn) i prodati po npr 42 kn uči s tim novcima u ATPL na 185 do 190 kad je BDI rastao ekstremno ili SAPN na recimo 530 do 550 kn.....moja je procijena da će ATPL doći na 350 kn a TPNG će još uvijek biti na razinama ispod 50 kn...a al pari sa ATPL na 350 kn je TPNG na 62 kn.

za vas koji ne želite ulagati vani brodari su baš i zbog tečaja odlična opcija.

i ja bi, u tom slučaju, imao oba, jer ni TPNG trenutno nema negativnu EBITDA.

i dok god je tako, nema smisla izlaziti iz TPNG, jer su konačnici opet zaradili.

dok god je sveobuhvatna dobit u plusu, sve što je donosi je dobro.

npr. ADPL zbog toga ima veću neto dobit, a manje cash-a, jer im plaćaju u valuti koje se "topila" i onda ekipa tamo inzistira da im se isplati neto dobit, makar to ugrozilo likvidnost firme.

onako kako ja to vidim, sveobuhvatna dobit je majka (uz EBITDA-u) i dok god je to u plusu, nema govora da je firma loše poslovala.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 672k

1.6k

-