Ne znam ja ne nalazim neke valjane razloge zbog cega se trenutno baviti adpl od svih otvorenih pitanja koja ih muce i koja se nece tako brzo rijesiti, kada na drugim dionicama se moze uzeti skoro risk free tih 10-20% koje spominjete

ADPL (AD Plastik d.d.)

-

-

-

Ne znam ja ne nalazim neke valjane razloge zbog cega se trenutno baviti adpl od svih otvorenih pitanja koja ih muce i koja se nece tako brzo rijesiti, kada na drugim dionicama se moze uzeti skoro risk free tih 10-20% koje spominjete

Slazem se, razmisljao sam o dokupu, ali doista nema razloga prije objave FI za Q2, ne vidim prostora za veliki rast prije toga, pogotovo budući da imamo velikog prodavača.

-

Ne znam ja ne nalazim neke valjane razloge zbog cega se trenutno baviti adpl od svih otvorenih pitanja koja ih muce i koja se nece tako brzo rijesiti, kada na drugim dionicama se moze uzeti skoro risk free tih 10-20% koje spominjete

ja bi stvarno želio znati koje su to risk free dionice na zse i o kojim volumenima pričamo...sa 100k ok, 5%tu i tamo ali za više od toga, teško...evo, odradio sam zabu, podr, nešto rivp a i adpl sa 105-112, span mi je zbrisao a brodari mi uopće nisu interesantni niti su ikada bili pa niti atpl a i to sve već lupa u plafon

a upravo je adpl risk free, koliko još može pasti, možda 5%...a koliko može rasti....da je kapitalni tako pickasto ne mrcvari, davno bi se odljepila od ovih niskih razina ali uhljebarna ko uhljebarna, tih 6M kn nije neki problem tržištu progutati a mogli su već 3 puta izaći ali oni uvijek nešto moraju gnjiliti i otezati ...

s druge strane, dionica je top5 bluechip, preprodana upravo zbog tog mrcvarenja kapitalnog, fundamentalno izgleda jako dobro a autoindistrija je preveliki i prebitan sektor koji je već predugo u stagnaciji i tu se mora dogoditi rast a ti problemi adpl sa pogonima u rusiji i nisu toliko "veliki" jer participiraju sa do 25% ukupnih prihoda grupe a što je sa ostale tri četvrtine, iskreno, ja bi volio da tih pogona niti uopće nema, da se otpišu i opet adpl vrijedi 50% više nego sada...i u 2q neće biti baš ništa, +/- stagnacija kao i u 1.Q

-

Pa evo #Parica je u onom postu ljepo sazeo nakon izvjesca neki sentiment oko izvjesca to je vise manje to uz mozda sitnije promjena nekih detaljcica jer svatko ima nesto svoje za dodat ali to je to vise manje.

PostRE: Best buy

Izasla su izvjesca pa evo jednostavnog osvrta...

1. VLEN

Mlati pare, cca. 1,5kn po dionici; ide divka 1,17kn; popunjenost u Q2 ce bit na razini Q1 uz nesto nizu profitabilnost +u q2 se ocekuje +10 mil kn izvanrednog prihoda od broda koji je prodan na drazbi (a VLEN je imao potrazivanja ne temelju tog broda)...poremecaji na Crnom moru dize vjerojatnost nastavka trenutnog opsega poslovanja...jeftina dionica do bola

2. ATPL

Kraljica burze; u kvartalu zardila cca. 50 kn po dionici, EBITDA-u 70 kn po… Parica

ParicaMay 2, 2022 at 11:44 PM I btw risk free ulaganje je u trendu up, ne u trazenju dna dok god se bitni faktori koji vucu na dno ne iskristaliziraju i mogu cinjenicno objasnit da je s tim faktorima gotovo, a to kod adpl jos ni blizu ne vidim, samo je pitanje da li inflacijom koliko mogu nadomjestit sve te faktore koji opterecuju poslovanje.

-

Pa evo #Parica je u onom postu ljepo sazeo nakon izvjesca neki sentiment oko izvjesca to je vise manje to uz mozda sitnije promjena nekih detaljcica jer svatko ima nesto svoje za dodat ali to je to vise manje.

PostRE: Best buy

Izasla su izvjesca pa evo jednostavnog osvrta...

1. VLEN

Mlati pare, cca. 1,5kn po dionici; ide divka 1,17kn; popunjenost u Q2 ce bit na razini Q1 uz nesto nizu profitabilnost +u q2 se ocekuje +10 mil kn izvanrednog prihoda od broda koji je prodan na drazbi (a VLEN je imao potrazivanja ne temelju tog broda)...poremecaji na Crnom moru dize vjerojatnost nastavka trenutnog opsega poslovanja...jeftina dionica do bola

2. ATPL

Kraljica burze; u kvartalu zardila cca. 50 kn po dionici, EBITDA-u 70 kn po… ParicaMay 2, 2022 at 11:44 PM I btw risk free ulaganje je u trendu up, ne u trazenju dna dok god se bitni faktori koji vucu na dno ne iskristaliziraju i mogu cinjenicno objasnit da je s tim faktorima gotovo, a to kod adpl jos ni blizu ne vidim, samo je pitanje da li inflacijom koliko mogu nadomjestit sve te faktore koji opterecuju poslovanje.

Ja bi rekao da je u cijeni dionice već ukalkuliran možebitni gubitak tvornica u Rusiji. Jer to što je kvartal oko nule ne bi cijenu doveo na 95kn, već na nekih 130-140kn...

-

*StatusQuo, sve to što je kol. parica naveo stoji i sve su to vrhunske dionice ali kolega, ja tu ne vidim neke prinose više od10% i to za cijelu 2022. (ne brojim brodare to može u svim smjerovima) ali to je cijena risk free, izvjesna stabilnost ali manji prinos, međutim sa preuzimanjem rizika exponencionalno rastu i potencijali prinosa a adpl, tokom riješavanja tih trendova koji trenutno opterećuju poslovanje ima višestruko veći potencijal rasta od navedenih risk free dionica...

....nego kada bi trebalo investirat ako ne sada kada su u vrijednost dionice uračunati "faktori koji opterecuju poslovanje" pa i malo više,... i kapitalni i dobavni kanali i sankcije i energetski i narudžbe i svi dr. tržišni poremećaji , za sve to očekujem da će se riješiti i/ili stabilizirati i to vrlo skoro i onda ćemo vidjeti gdje smo

-

Pa evo #Parica je u onom postu ljepo sazeo nakon izvjesca neki sentiment oko izvjesca to je vise manje to uz mozda sitnije promjena nekih detaljcica jer svatko ima nesto svoje za dodat ali to je to vise manje.

PostRE: Best buy

Izasla su izvjesca pa evo jednostavnog osvrta...

1. VLEN

Mlati pare, cca. 1,5kn po dionici; ide divka 1,17kn; popunjenost u Q2 ce bit na razini Q1 uz nesto nizu profitabilnost +u q2 se ocekuje +10 mil kn izvanrednog prihoda od broda koji je prodan na drazbi (a VLEN je imao potrazivanja ne temelju tog broda)...poremecaji na Crnom moru dize vjerojatnost nastavka trenutnog opsega poslovanja...jeftina dionica do bola

2. ATPL

Kraljica burze; u kvartalu zardila cca. 50 kn po dionici, EBITDA-u 70 kn po… ParicaMay 2, 2022 at 11:44 PM I btw risk free ulaganje je u trendu up, ne u trazenju dna dok god se bitni faktori koji vucu na dno ne iskristaliziraju i mogu cinjenicno objasnit da je s tim faktorima gotovo, a to kod adpl jos ni blizu ne vidim, samo je pitanje da li inflacijom koliko mogu nadomjestit sve te faktore koji opterecuju poslovanje.

Ja bi rekao da je u cijeni dionice već ukalkuliran možebitni gubitak tvornica u Rusiji. Jer to što je kvartal oko nule ne bi cijenu doveo na 95kn, već na nekih 130-140kn...

Slažem se kolega s vama, trenutna valuacija je takva kao da te tvornice više nisu njihove. Također dok je ispod 100 kn

planiram polako skupiti par tisuća dionica ADPL kroz slijedećih par mjeseci, kako budu dolazila loša/lošija izvješća,

pa držati dugoročno kroz par godina. Nikud mi se ne žuri, već mislim skupljati kako Kapitalni fond bude prodavao,

pa ako dodatno zatuče cijenu još i bolje

. Još nisam počeo kupovati, ali target cijenu ulaska pikiram na nekih

. Još nisam počeo kupovati, ali target cijenu ulaska pikiram na nekih80 - 90 kn i tu bi mislim dugoročno mogao biti dobar ulaz s velikim potencijalom.

Inače, kada špekuliram na burzi obično pogriješim i prebrzo prodam, a kada kupujem nešto čemu je cijena nepravedno

jako zatučena, kako npr. Ericsson 2020. kada sam ga preporučio svima, pa čak nekima i na privat, zarada je poslije poprilična.

Slično sam preporučio kupnju ATPL prije par mjeseci na 350 kn, pa je sada otišla jako gore. Znate kako kažu, nekad i ćorava

koka pogodi zrno

, jer sam znao često i fulati, što je sve dokumentirano, jbga svi smo samo ljudi.

, jer sam znao često i fulati, što je sve dokumentirano, jbga svi smo samo ljudi.A ako ipak dođe do 3. svjetskog rata i sve razruše treba imati i nešto zlatnih apoena, jer ionako dionice i novac tada

neće vrijediti ništa, već samo zlatni novčići

(tu naravno ne mislim na bitcoin

(tu naravno ne mislim na bitcoin  )

) -

Michel: Russian frozen assets should be confiscated

QuoteThe president of the European Council is the first EU official to encourage the confiscation of €30 billion in assets connected to blacklisted Russians and Belarusians, which have been frozen by the European Union since Russia launched its military operation in Ukraine.

-

*StatusQuo, sve to što je kol. parica naveo stoji i sve su to vrhunske dionice ali kolega, ja tu ne vidim neke prinose više od10% i to za cijelu 2022. (ne brojim brodare to može u svim smjerovima) ali to je cijena risk free, izvjesna stabilnost ali manji prinos, međutim sa preuzimanjem rizika exponencionalno rastu i potencijali prinosa a adpl, tokom riješavanja tih trendova koji trenutno opterećuju poslovanje ima višestruko veći potencijal rasta od navedenih risk free dionica...

....nego kada bi trebalo investirat ako ne sada kada su u vrijednost dionice uračunati "faktori koji opterecuju poslovanje" pa i malo više,... i kapitalni i dobavni kanali i sankcije i energetski i narudžbe i svi dr. tržišni poremećaji , za sve to očekujem da će se riješiti i/ili stabilizirati i to vrlo skoro i onda ćemo vidjeti gdje smo

Ja samo mislim da je tajming ulaska jos prerano i da se tu nece jos odigrat nista posebno pozitivno sta bi opravdalo ulazak za opcekivat duzi pozitivni trend koji bi dao sigurnost za zaradu, hvatat valove u negativnom trendu nije lako i riskantno je pogotovo na nelikvidnom trzistu "my 2cents".

-

Hm, malo sam zbunjen. Zasto tuzne reakcije na gore prenesenu vijest?

Nisam to stavio zato jer mislim da je to lose za Plastiku, ali nisam ni stavio zato jer mislim da je dobro. Jos ne znamo kakav ce to imati utjecaj, pa mi je prvenstvena namjera dobiti komentare drugih. Najvaznije misljenje kod investiranja je ono koje je u suprotnosti s vlastitim.

Vezano za vijest, rekao bi da nesto znamo. Donekle.

Ako najbolji prijatelj Plenkija krene s takvim planovima to visoko dize vjerojatnost da ce ruska strana napraviti isto. Dvije tvornice se gube. No sto je sad sa ruskim udjelom kod nas? Trenutno, taj udio nije pod sankcijama niti blokadom.

Obzirom da su te tvornice odokativno vrijednosti ekvivalentne udjelu AVTOKOMPONENTY, medjusobnim prebijanjem Plastika kao dionicko drustvo ne bi smjela izgubiti ista, mozda cak i dobiti na vrijednosti. No, sada ide pitanje - je li se to uopce moze napraviti i koliko bi trajalo?

Moje razmisljanje je da je vijest za sada samo prijetnja, mozda cak i samo izjava novinarima radi umirivanja javnog misljenja. Krenuti tako nesto raditi opet ce osjetno vise kostati Europu nego Rusiju. Naravno, kad je rat onda se ne razmislja o racunima dok se ne postigne pobjeda, samo ce ti racuni biti ogromni. Rusija je drugo po velicini trziste za Renault, a taj Renault je medju prvih deset u Francuskoj po prometu.

Rekao bi da mozda nismo jos na apsolutnom dnu na Plastici, ali takodjer bi rekao da je ova vijest relativno neutralna za Plastiku. I po obicaju, vjerojatno cu biti u krivu.

-

-

Michel: Russian frozen assets should be confiscated

QuoteThe president of the European Council is the first EU official to encourage the confiscation of €30 billion in assets connected to blacklisted Russians and Belarusians, which have been frozen by the European Union since Russia launched its military operation in Ukraine.

Nema šanse da se ovo dogodi u kapitalističkom sustavu, je da EU-om vladaju teški socijalisti i neznalice, Michel je pravi primjer birokrata koji s realnim svijetom veze nema, ovo što je rekao je čisti populizam. Evo članak star 2 dana objašnjava zašto SAD ne može konfiscirati rusku imovinu. Postoji međunarodno pravo, postoje ljudska prava, a nisu ni svi Rusi pobornici rata. Također bi nacionalizacija bila obostrana, i ovo bi svima donijelo štetu.

QuoteThe International Economic Emergency Powers Act of 1977 permits only freezing, and not selling, foreign property in the course of an international crisis. Congress adopted this law to replace the Trading With the Enemy Act of 1917, which gave the president much broader power to take action against U.S. adversaries in and out of war.

No, Biden can't just sell off seized Russian yachts and central bank assets to help aid Ukraine – international law and the US Constitution forbid itThe US has frozen tens of billions of dollars worth of assets belonging to Russians and their government. A legal scholar explains why confiscating them is a…theconversation.com

No, Biden can't just sell off seized Russian yachts and central bank assets to help aid Ukraine – international law and the US Constitution forbid itThe US has frozen tens of billions of dollars worth of assets belonging to Russians and their government. A legal scholar explains why confiscating them is a…theconversation.com -

ja ne bi imao ništa protiv eventualnog vl. restrukturiranja, mislim da bi tu dioničari dobro prošli...ali ne treba se zaokupljati takvim špekulacijama, nema smisla, bar za sada, odnosno do iza ljeta kada će mnogo toga biti jasnije

-

-

Može neki link, jel imate za cijelu EU? Jel to znači oko 700 tis. za cijelu EU?

-

pa nije pad prodaje radi smanjenje potražnje, već zbog sustavnog bacanja klipova u procesu proizvodnje automobila...

-

*StatusQuo, sve to što je kol. parica naveo stoji i sve su to vrhunske dionice ali kolega, ja tu ne vidim neke prinose više od10% i to za cijelu 2022. (ne brojim brodare to može u svim smjerovima) ali to je cijena risk free, izvjesna stabilnost ali manji prinos, međutim sa preuzimanjem rizika exponencionalno rastu i potencijali prinosa a adpl, tokom riješavanja tih trendova koji trenutno opterećuju poslovanje ima višestruko veći potencijal rasta od navedenih risk free dionica...

....nego kada bi trebalo investirat ako ne sada kada su u vrijednost dionice uračunati "faktori koji opterecuju poslovanje" pa i malo više,... i kapitalni i dobavni kanali i sankcije i energetski i narudžbe i svi dr. tržišni poremećaji , za sve to očekujem da će se riješiti i/ili stabilizirati i to vrlo skoro i onda ćemo vidjeti gdje smo

Ko Gekko kad bude scena u Wall street 2: "I'm looking for distressed securities..."

Problem je što uopće ne znamo što će biti s ADPLom. Cijena može jako rasti i 95kn je sada vjerojatno neki 'margin of safety', ali dugoročne prognoze autoindustrije su upitne. Ne mora padati ništa, ali ne mora ni rasti. Stvarnost je da se može mrcvariti dvije godine ovako, taman dok Kina ne napravi agresiju na Tajvan...

-

dugoročne prognoze autoindustrije uopće nisu upitne, potražnja za novim vozilima je impozantna ali ih nema radi tih čipova i bogtepito još čega, pa redovi čekanja su preko 6 mj. za nova vozila i to ne pričam o vozilima za priv. potrebe subjekta nego za lising kuće, tvrtke i dr. velike kupce...frendica iz plive wv turana naručenog još u ljeto 2021. dobila tek prošli tjedan...

pa nisu izmislili teleportaciju iz star trecka da bi to utjecalo na proizvodnju vozila i djelova i možda može neko kratko vrijeme biti nekog "mrcvarenja" oko energetske tranzicije ali za adpl. je uopće ne bitno koji je pogonski motor, i dalje će vozila imati karoserijske elemente i interijer

-

ne znam kako neki mogu tako površno pisati te svoje subjektivne procjene i izmišljati bogtepito kakve potencijalne "probleme" štobibilokadbibilo kao ovo sa kinom i tajvanom...ma daj kolega, ako nemaš što pametno za reći bar nemoj trolati temu glupostima

autoindustrija je kraljica industrije, jedino veću dodanu vrijednost radi avio i vojna industrija a poremećaji u autoindustriji se ubrzano riješavaju i u naredne dvije godine autoindustrija će doslovce explodirati a narudžbe za djelove idu bar godinu ranije ako ne i prije i možda bude još 2.kvartal tako-tako a onda kada narudžbe krenu

jedini i isključivi problem i ono što mrcvari dionicu adpl. je taj kretenski državni kapitalni fond koji već mjesecima napikava po parsto kom dnevno kao da namjerno koće rast dionice(možda i da) jer su već mogli rasprodati da su htjeli jer je bilo volumena i to iznad 100kn ali oni 100 po 100kom

ali i to će završiti, imaju još dionica za 6m kn i to tržištu nije problem apsorbirati... -

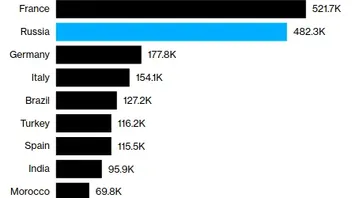

Ovakvo je stanje u Hrvatskoj. Broj prodanih automobila.

Ovo je trenutno najprodavanije novo vozilo u Hrvatskojwww.poslovni.hr

Ovo je trenutno najprodavanije novo vozilo u Hrvatskojwww.poslovni.hr -

ne znam kako neki mogu tako površno pisati te svoje subjektivne procjene i izmišljati bogtepito kakve potencijalne "probleme" štobibilokadbibilo kao ovo sa kinom i tajvanom...ma daj kolega, ako nemaš što pametno za reći bar nemoj trolati temu glupostima

autoindustrija je kraljica industrije, jedino veću dodanu vrijednost radi avio i vojna industrija a poremećaji u autoindustriji se ubrzano riješavaju i u naredne dvije godine autoindustrija će doslovce explodirati a narudžbe za djelove idu bar godinu ranije ako ne i prije i možda bude još 2.kvartal tako-tako a onda kada narudžbe krenu

jedini i isključivi problem i ono što mrcvari dionicu adpl. je taj kretenski državni kapitalni fond koji već mjesecima napikava po parsto kom dnevno kao da namjerno koće rast dionice(možda i da) jer su već mogli rasprodati da su htjeli jer je bilo volumena i to iznad 100kn ali oni 100 po 100kom

...Tako sam na Poslovnom trolao i oko Ukrajine kako sada trolam s Tajvanom. Stvarnost je da je onaj tko nije izašao iz ADPLa dok sam ja trolao popušio barem trećinu investicijskog kapitala u toj dionici, a možda i hvatao padajuće noževe do 96kn. Može ADPL biti bomba u budućnosti, a može i otići nikud. Može jako narasti u dvije godine...svi budu u papiru pa onda opet svinjarija na Pacifiku i onda opet cijena na ove razine, a možda i niže. Puno je rizika oko ADPLa. To je ono što hoću reći. Evo - da se korigiram oko dugoročnih prognoza... riječ je o srednjoročnim prognozama. To da će svima trebati dijelovi od kompanija tipa ADPL, to se slažem. Dapače, ja to godinama pričam. Na ADPLu dam pristojno zaradio unazad par godina, ali ne vidim sada to kao najbolju priliku.. Previše je rizika. Dobim nešto, budem zadovoljan i onda odjednom opet neko 💩 koje mi pobriše dobit i još me baci u minus. Budem sretan da završim na prosjeku cijene.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 672k

1.6k

-