Na čemu se prelomio ovaj AZ-A? Do 2.2 je dobro išlo i onda opet nizbrdo zaostajući za drugima iz kategorije.

The content cannot be displayed because you do not have authorisation to view this content.

A koja je tek pušiona na AZ-C-u! ![]()

Na čemu se prelomio ovaj AZ-A? Do 2.2 je dobro išlo i onda opet nizbrdo zaostajući za drugima iz kategorije.

The content cannot be displayed because you do not have authorisation to view this content.

A koja je tek pušiona na AZ-C-u! ![]()

Eto brajo uspio si, nisi tražio, a ni dao likvidnost i gotovo je, gasi internet, motaj kablove

kako nisam?

pa barem sam danas dao likvidnosti, jer sam promijenio mirovinski fond.

da više ljudi financijski pismenije i češće mijenja mirovinski fond, onda bi bilo i likvidnosti.

mislim, sada ga možeš mijenjati svakih 15 dana, a znam ljude koji su godinama "začahureni" u istom fondu ili u istoj kategoriji, a neki ni ne znaju koliko tu uopće novaca i imaju.

o detaljnjoj strukturi ulaganja (koliko točno čega) da ni ne pričam, to rijetko prate čak i profesori ekonomije (znam, jer sam s istima nešto i pričao na tu temu).

btw., ako imate novu osobnu, onda čak ne morate ni ići na Finu (Regos), nego se može preko čitača kartica.

Ja sam svojedobno htio promijeniti fond (i kategoriju fonda), a onda sam utvrdio da se to moglo mijenjati samo u mjesecu rođenja, svake tri godine ili tako nešto...znači, ako to nisam učinio tada i tada, trebalo je čekati nekoliko godina, pa mi se dogodilo da sam poslije zaboravio i morao čekati opet...sve do mirovine tako...dakle, sada su promijenili?

Ja sam svojedobno htio promijeniti fond (i kategoriju fonda), a onda sam utvrdio da se to moglo mijenjati samo u mjesecu rođenja, svake tri godine ili tako nešto...znači, ako to nisam učinio tada i tada, trebalo je čekati nekoliko godina, pa mi se dogodilo da sam poslije zaboravio i morao čekati opet...sve do mirovine tako...dakle, sada su promijenili?

kategorija jednom godišnje, u mjesecu rođenja.

a fond svakih 15 dana.

baš nedavno provjerio Zakon.

jedino što se za svaku promjenu u roku kraćem od 3 godine plaća ulazna i izlazna naknada, a to ti sve skupa dođe oko 1% od imovine, a ionako ga stalno puniš sa uplatama.

nije to ništa šta bi ljude sprječavalo, jer ti fond, ako ima prinose, to nadoknadi u par mjeseci.

naravno, ne moraš trčati svako malo mijenjati, al barem pratiti i, ako treba, svake godine usklađivati, ako ti prinosi ili ti se detaljna struktura ulaganja baš i ne sviđa.

btw., sve se to da iskopati na internetu.

al realno, to je jedini način da pasivce "držimo za jaja" i da ih natjeramo da se pokrenu.

Ja sam svojedobno htio promijeniti fond (i kategoriju fonda), a onda sam utvrdio da se to moglo mijenjati samo u mjesecu rođenja, svake tri godine ili tako nešto...znači, ako to nisam učinio tada i tada, trebalo je čekati nekoliko godina, pa mi se dogodilo da sam poslije zaboravio i morao čekati opet...sve do mirovine tako...dakle, sada su promijenili?

kategorija jednom godišnje, u mjesecu rođenja.

a fond svakih 15 dana.

Hvala na informaciji. To je "po novom", a nekada je bilo onako kako sam napisao. Ispada da su htjeli spriječiti česte zamjene. Pa i ovo da se kategorija smije mijenjati samo jednom godišnje mi je isto bez veze.

Display MoreEto brajo uspio si, nisi tražio, a ni dao likvidnost i gotovo je, gasi internet, motaj kablove

kako nisam?

pa barem sam danas dao likvidnosti, jer sam promijenio mirovinski fond.

da više ljudi financijski pismenije i češće mijenja mirovinski fond, onda bi bilo i likvidnosti.

mislim, sada ga možeš mijenjati svakih 15 dana, a znam ljude koji su godinama "začahureni" u istom fondu ili u istoj kategoriji, a neki ni ne znaju koliko tu uopće novaca i imaju.

o detaljnjoj strukturi ulaganja (koliko točno čega) da ni ne pričam, to rijetko prate čak i profesori ekonomije (znam, jer sam s istima nešto i pričao na tu temu).

btw., ako imate novu osobnu, onda čak ne morate ni ići na Finu (Regos), nego se može preko čitača kartica.

Kolega koji fond bi preporučili? Trenutno sam u RBA-B i promjenio bi u kategoriju A i odabrao bi fond koji agresivnije ulaže u dionice

Kolega koji fond bi preporučili? Trenutno sam u RBA-B i promjenio bi u kategoriju A i odabrao bi fond koji agresivnije ulaže u dionice

osobno sam iz RBA-A otišao u PBZ CO-A, a i žena će mi.

njihova alokacija mi najviše odgovara, al ipak preporučam da svatko prije napravi malo "istraživanje".

stvarno nije problem sve naći na internetu, jer su više-manje svi transparentni (neko vrijeme nije tako bilo, pa sam onda izabrao RBA-A koji je tada bio najtransparentniji oko svojih ulagačkih pozicija).

da budem iskren, recimo, za dobrovoljne fondove nisam istraživao, jer ću radije sam složiti svoj "dobrovoljni" fond ![]()

Zar ne bi sad trebalo ući u kategoriju C kad je tako niska valuacija?

Smanjenjem duracije rast će valuacije postojećih obveznica u portfelju?

Zar ne bi sad trebalo ući u kategoriju C kad je tako niska valuacija?

Smanjenjem duracije rast će valuacije postojećih obveznica u portfelju?

ne znam.

ja ulaganje za mirovinu gledam kao dollar cost average.

ne vidim kako kamate mogu dalje rasti, istina mogu i padati, al najvjerojatnije će neko vrijeme ostati u rasponu (to je barem moja logika).

moja procjena je da je bolje biti u fondu koji je ravnomjerniji i koji ima dionice koje imaju potencijala "potegnuti" prema gore.

naravno, sve ovisi o tome i koliko godina imate do penzije.

ja sam čisto htio pokrenuti temu da svi skupa malo istražimo nešto šta uzimamo "zdravo za gotovo", jer šta se nas više počne seliti okolo po fondovima, onda će i oni morati više trgovati, a time će se i trgovanje pokrenuti.

ionako svi znamo da nam je i tržište dionica i obveznica nelikvidno, a samim time i price discovery poremećen.

jer jedno je vrijednost u knjigama, a drugo koliko to na tržištu stvarno i vrijedi.

Je li hrvatski mirovinski sustav održiv?

Hrvatski mirovinski sustav suočava se s nekoliko izazova koji dovode u pitanje njegovu dugoročnu održivost. Među njima su demografske promjene, dugoročni trend smanjenja stope nataliteta i starenje populacije, što dovodi do sve većeg broja umirovljenika u odnosu na aktivnu populaciju.

Osim toga, postoje i financijski izazovi koji se odnose na održavanje financijske stabilnosti mirovinskog sustava. Prvenstveno se radi o dugoročnoj održivosti financiranja mirovinskog sustava, što ovisi o pravilnom balansiranju prihoda i rashoda. Trenutno, mirovinski sustav u Hrvatskoj financira se kroz doprinose iz plaća, državni proračun te prihode od kapitala, no postoje zabrinutosti oko dugoročne održivosti ovog modela financiranja.

Uz to, postoje i problemi u pogledu visine mirovina koje su relativno niske u odnosu na prosječne plaće, što može dovesti do siromaštva među umirovljenicima.

Sve u svemu, hrvatski mirovinski sustav nije potpuno održiv u sadašnjem obliku, no postoje različite opcije za poboljšanje njegove dugoročne održivosti, uključujući reforme koje bi poboljšale financijsku stabilnost sustava te povećale visinu mirovina.

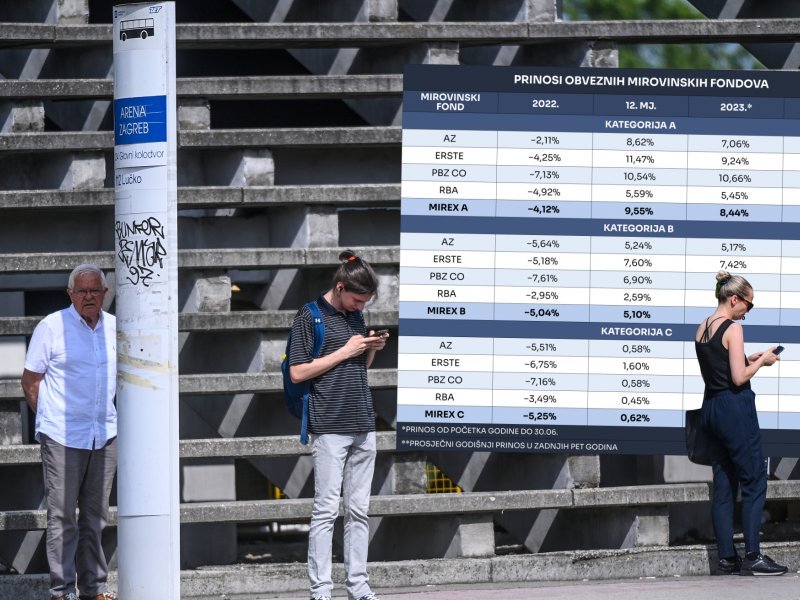

U takvim okolnostima fondovi kategorije A od početka godine prosječno su narasli za 8,44 posto i time više nego nadoknadili cjelogodišnji gubitak iz prošle godine. Pritom je najuspješniji bio fond PBZ CO s prinosom od 10,66 posto, a najsporije je rastao RBA fond (+5,45 posto). Uzimajući u obzir izvedbu u prošloj godini, najuvjerljiviji oporavak ostvario je Erste fond, čiji je ovogodišnji prinos gotovo pet postotnih poena iznad prošlogodišnjeg gubitka.

Izgleda da najvažnije informacije čovjek sazna čitajući između redaka. Pojma nisam imao da postoji ovakva odluka u EU.

Crna Gora planira ukinuti plaćanje mirovinskih doprinosa i potpuno se okrenuti privatnim mirovinskim fondovima.

To je jedan od ciljeva programa “Europe Sad 2”, a sve u skladu s odlukom Europske unije iz 2015. da se do 2035. godine ukinu svi državni mirovinski fondovi.

A neki naši političari predlagali su ukidanje drugog stupa. Izgleda da mnogi nemaju pojma o ovome.

eto neka smo i to doživjeli da i njima možemo zahvaliti

hvala za 2023

eto neka smo i to doživjeli da i njima možemo zahvaliti

https://www.poslovni.hr/hrvatska/dobre…egoriji-4422873

hvala za 2023

Crobex rastao 28% a prosjek fondova A kategorije 14%.

Nema tu ništa za pohvalu. Siguran sam da su osobni računi većine fond menadžera rasli više od Crobexa. Ove godine nije trebalo puno pameti za to.

Ili je tvoj upis sarkastičan?

Display Moreeto neka smo i to doživjeli da i njima možemo zahvaliti

https://www.poslovni.hr/hrvatska/dobre…egoriji-4422873

hvala za 2023

Crobex rastao 28% a prosjek fondova A kategorije 14%.

Nema tu ništa za pohvalu. Siguran sam da su osobni računi većine fond menadžera rasli više od Crobexa. Ove godine nije trebalo puno pameti za to.

Ili je tvoj upis sarkastičan?

Ne mogu oni rasti kao dionice ako je više od 50% imovine u obveznicama što im nalaže zakon. A obveznička C kategorija imala je rast oko 4%. Matematika se slaže kad su domaće dionice u pitanju za A kategoriju.

0.6*obveznice + 0.4*dionice =

0.6*4% + 0.4*28% = 13.6%

Display MoreCrobex rastao 28% a prosjek fondova A kategorije 14%.

Nema tu ništa za pohvalu. Siguran sam da su osobni računi većine fond menadžera rasli više od Crobexa. Ove godine nije trebalo puno pameti za to.

Ili je tvoj upis sarkastičan?

Ne mogu oni rasti kao dionice ako je više od 50% imovine u obveznicama što im nalaže zakon. A obveznička C kategorija imala je rast oko 4%. Matematika se slaže kad su domaće dionice u pitanju za A kategoriju.

0.6*obveznice + 0.4*dionice =

0.6*4% + 0.4*28% = 13.6%

A kategorija može u dionice uložiti do 65%.

Zašto naši mirovinci puno više od obaveze ulupavaju u državne obveznice i neke investicijske fondove?

Pitanje je retoričko. Ne trebam odgovor.

I to im malo pa će još 5% uzeti za ekipu. Debeli će biti još deblji, dabogda na doktore trošio extra profit.

Od ukupnog broja članova OMF-ova, 81,3 posto nalazilo se u kategoriji B, 14,2 posto u kategoriji A, a 4,5 posto u kategoriji C. Pritom, pokazuje Hanfino izvješće, anualizirani prinosi od početka rada OMF-ova iznose 7,2 posto za Mirex A, 5,2 posto za Mirex B i 3,3 posto za Mirex C.

Po najnovijim podacima Hanfe, obveznice su na kraju prosinca 2023. i dalje bile dominantan oblik ulaganja u strukturi OMF-ova, s 12,7 milijardi eura i udjelom od 63 posto, pri čemu se taj udio smanjio za 0,6 postotnih bodova na mjesečnoj, a 0,5 postotnih bodova na godišnjoj razini.

Za 0,2 postotna boda na mjesečnoj, a za dva postotna boda na godišnjoj razini povećala se zastupljenost ulaganja u dionice, pa taj udjel u imovini OMF-ova trenutno iznosi 22,2 posto, odnosno 4,5 milijardi eura.

Display MoreAZ OMF kat. B krenuo je sa prodajom KODT-R

Danas je vidljivo smanjenje -186kom što bi značilo da je u utorak počeo s prodajom.

Lp

AZ-B fond je u zadnje 3 godine imao prosjecni godisnji prinos 3,40%.

Prinos u zadnjih 12 mjeseci je bio 10,73%, a prinos u zadnja 24 mjeseca 10,51%.

S druge strane, inflacija u 2023. na razini cijele godine bila je 8,4%.

Sada si izracunajte koliko bi zaradili/izgubili da ste ulozili u taj fond.

Porast cijene KODT u zadnjih godinu dana s ukljucenim dividendama je 301,04%

Uzevsi u obzir gore navedene brojke, totalno je irelevantno sto radi taj fond.

ja sam AZ OMF kat B...

znam da nije tema.. ali koji mi preporucaju kolege s foruma.. ?

imam cca 35 godina.

imam i 3.stup AZ PROFIT maksimalna uplata od strane poslodavca bez proeza godišnje...

Display MoreDisplay MoreAZ-B fond je u zadnje 3 godine imao prosjecni godisnji prinos 3,40%.

Prinos u zadnjih 12 mjeseci je bio 10,73%, a prinos u zadnja 24 mjeseca 10,51%.

S druge strane, inflacija u 2023. na razini cijele godine bila je 8,4%.

Sada si izracunajte koliko bi zaradili/izgubili da ste ulozili u taj fond.

Porast cijene KODT u zadnjih godinu dana s ukljucenim dividendama je 301,04%

Uzevsi u obzir gore navedene brojke, totalno je irelevantno sto radi taj fond.

ja sam AZ OMF kat B...

znam da nije tema.. ali koji mi preporucaju kolege s foruma.. ?

imam cca 35 godina.

imam i 3.stup AZ PROFIT maksimalna uplata od strane poslodavca bez proeza godišnje...

Ne pratim ništa MF-ove niti njihove prinose jer od mirovine ne planiram živjeti u starosti...i nadam se da neću jer ću bit kruha gladan...

Ono što vidim sa našeg TK da su svi MF-ovi u pravilu isto go.vno...suditi AZ po jednoj dionici (KODT) nema smisla...uostalom jedini od MF-ova su imali i imaju još ove dionice i to u brutalnoj količini...

Isto tako, jedini su se usprotivili Vladi pri potencijalnom preuzimanju FORTENOVE...tako da meni, kao laiku sas strane, AZ izgleda među boljima...možda sam potpuno u krivu...

Display MoreDisplay MoreAZ-B fond je u zadnje 3 godine imao prosjecni godisnji prinos 3,40%.

Prinos u zadnjih 12 mjeseci je bio 10,73%, a prinos u zadnja 24 mjeseca 10,51%.

S druge strane, inflacija u 2023. na razini cijele godine bila je 8,4%.

Sada si izracunajte koliko bi zaradili/izgubili da ste ulozili u taj fond.

Porast cijene KODT u zadnjih godinu dana s ukljucenim dividendama je 301,04%

Uzevsi u obzir gore navedene brojke, totalno je irelevantno sto radi taj fond.

ja sam AZ OMF kat B...

znam da nije tema.. ali koji mi preporucaju kolege s foruma.. ?

imam cca 35 godina.

imam i 3.stup AZ PROFIT maksimalna uplata od strane poslodavca bez proeza godišnje...

Ja sam se 2009. prebacio iz AZ OMF kat B u Erste Plavi B i koliko sam pratio Erste Plavi je skoro svake godine imao bolje rezultate...

![]()

![]()

![]()

![]()

![]()