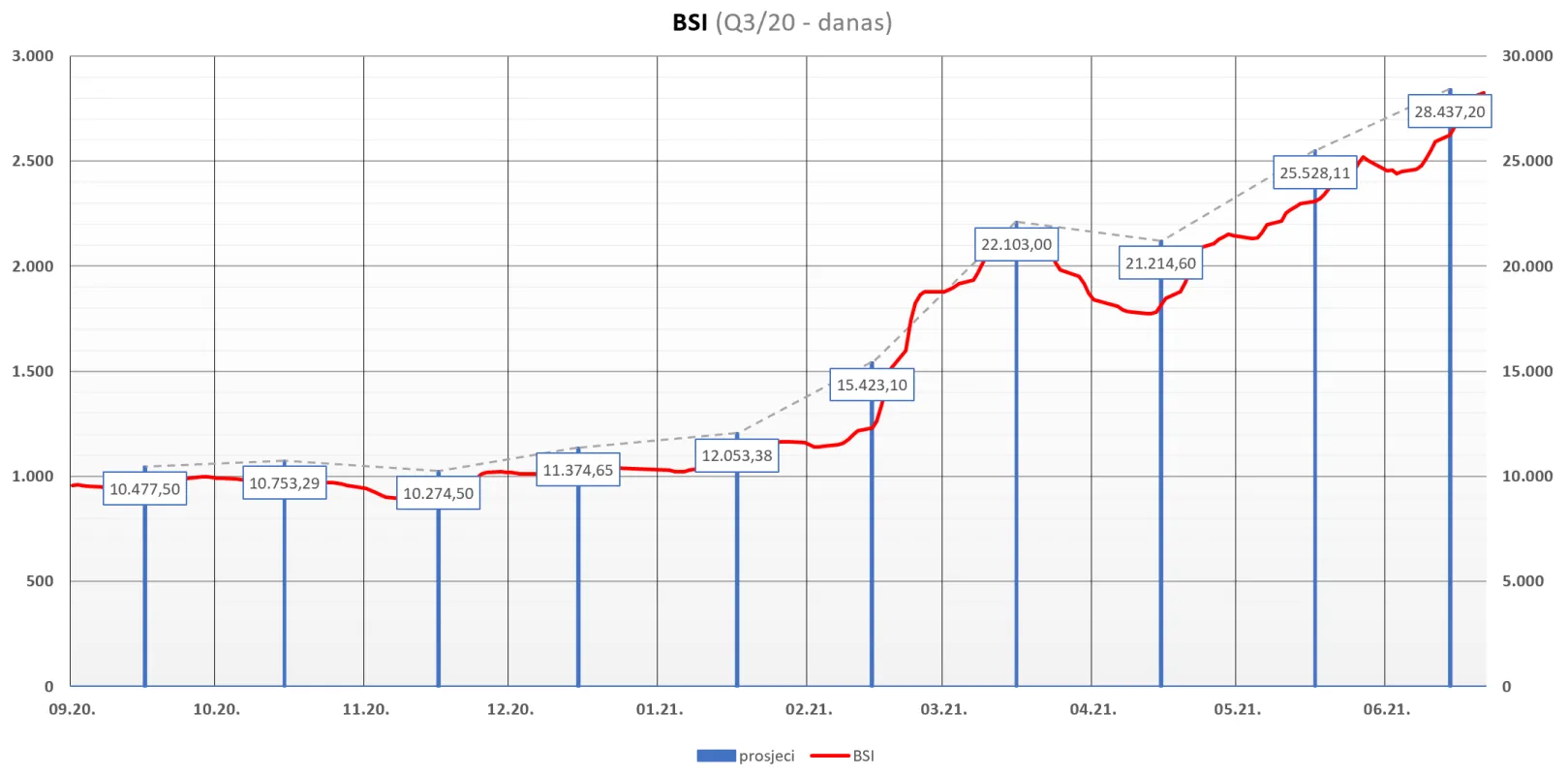

Vozarina za 2Q su u prosjeku 23tis $.

Za 3Q su preko 25 tis $.

Vozarina za 2Q su u prosjeku 23tis $.

Za 3Q su preko 25 tis $.

Vozarina za 2Q su u prosjeku 23tis $.

Za 3Q su preko 25 tis $.

Sta je Q3 vec poceo? ![]()

molim Vas da li netko može pojasniti kako ovo stoji fundametalno?

ako dobro vidim ovo je čista pržnionica, break even su na cca 14.000 USD vozarine, što je očekivani dugoročni trend prema ALIBRA (HANDY 2YR pdpr).

eventualna revaloriazacija brodova će malo proljepšat bilancu, ali opet ovo je gledano danas priča za sljedeće max 2 godine...

kolega

pročitajte desetak stranica unatrag. kolega mittko & co su sve napisali. samo što su to sada već "stari" podaci.

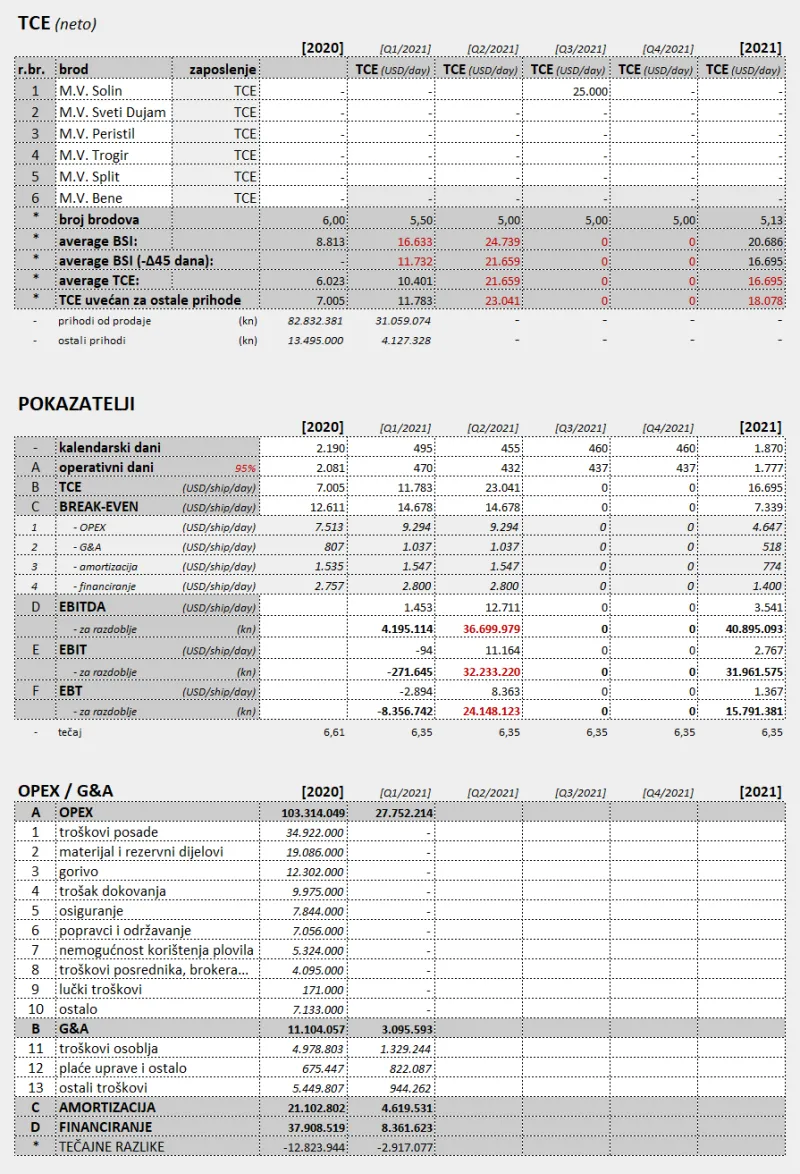

Vidite ovu tablicu - ubacio sam podatke o troškovima za Q1 da se može usporediti sa 2020., a onda sam pokušao malo se poigrati sa BSI podacima tako da uštimam "fazni pomak" vozarina koji bi najbolje odgovarao nekakvim prosječnim stvarnim duljinama trajanja putovanja, a što bi (ukoliko sam dobro odredio pomak) trebalo odgovarati prosječno ugovorenim vozarinama flote tj. poslovnim prihodima (naravno uz pretpostavku da JDPL uspijeva postići prosječne vozarine u skladu sa BSI indeksom).

Fazni pomak sam uštimavao preko podataka za Q1, i ispostavilo se da pomak od 45 dana unazad dosta dobro opisuje izračunani TCE na bazi ukupnih prihoda (znam da ovakvim pristupom radim nekakvu manju grešku, ali nema veze, tražim samo red veličine, a za točnije izračune ionako nemam dovoljno podataka). Ove standardne rute koje su sastavnice BSI indeksa imaju udaljenosti 20-65 dana, kako koja, tako da i po tome ima smisla uzeti prosječno 45 dana.

* BSI rute

Ovu tablicu OPEX troškova sam malo dodatno pojednostavio, tako da sam i neke troškove koje bi inače išli u voyage troškove ubacio u OPEX radi lakše računice (zanima me samo ukupni trošak, a ne i trošak po kategorijama). U 2020 je cijela flota bila na time charteru, pa to zapravi i nije greška, ali JDPL se bavi i preprodajom goriva, nešto su krivo to gorivo knjižili u prošloj godini pa su im revizori to kasnije ispravljali... ima i nekih relativno manjih izvanrednih troškova, nisam ulazio u tu problematiku i razlagao troškove, zato sam samo sve ubacio u OPEX, a ostale prihode pretvorio u povećani TCE. Tako je vuk sit, a ovce na broju.

Druga stvar gdje sam napravio vjerojatno grubu grešku je broj brodova u Q1. U jednom trenutku su prodali brod Bene, ne znam koliko dugo je još vozio pa sam pretpostavio da je vozio pola kvartala, iako je vjerojatno i manje. Tu su vjerojatno zato i troškovi po brodu dosta veći, a vjerojatno su imali i dodatnih troškova oko isporuke broda (vidi OPEX za Q1 u odnosu na 2020). Ali ok, za potrebe projekcija poslovanja za Q2 ću i dalje konzervativno koristiti taj OPEX.

Onda dolazimo do projekcije poslovanja za Q2. Uz taj fazni pomak od 45 dana, sa 5 brodova (Bene više nije u igri), uz pretpostavku 95% operativnih dana, te uz pretpostavku da će ostali prihodi biti na razini Q1, dođem do EBITDA = 37M kn, odnosno neto dobiti = 24M kn. Ovdje su mi nepoznanica još samo tečajne razlike, a koje su u Q1 napravile -2,9M kn. Prosjek vozarina u Q2 prema BSI je bio oko 24.739 USD, a dok je sa faznim pomakom 21.659 USD. Kada u to ubrojim i ostale prihode, dođem do 23.041 USD/ship/day.

* projekcija poslovanja za Q2

* BSI indeks

PS. Jel ima netko kakve dodatne podatke o postignutim vozarinama za pojedini brod? Ja sam si pribilježio otprilike neke iznose i datume koje sam pokupio ovdje sa foruma, bilo bi zgodno dopuniti ovu tablicu.

* uposlenost flote

Evo neka je i ova zadnja tablica ovdje.

Zgodno kolega mitko, ali drz ovime upravlja, njihova popunjenost izgleda nije na 95% kapaciteta jer bi to znacilo da bi po prosjecnoj vozarini 18 tusd kako su napisali u FI za Q12021, prihod bi bio cca 45 mio HRK a oni su zavrsili na 31 mio HRK. Takoder efikasnost RH mngm ih dovodi do pr dnevnog opexa na cca 14 tusd, dok npr ATPL vozi na cca 6,5 tusd.

To ukazuje sve da ima prostora za rast ali sumnjam da će se dog brzo...

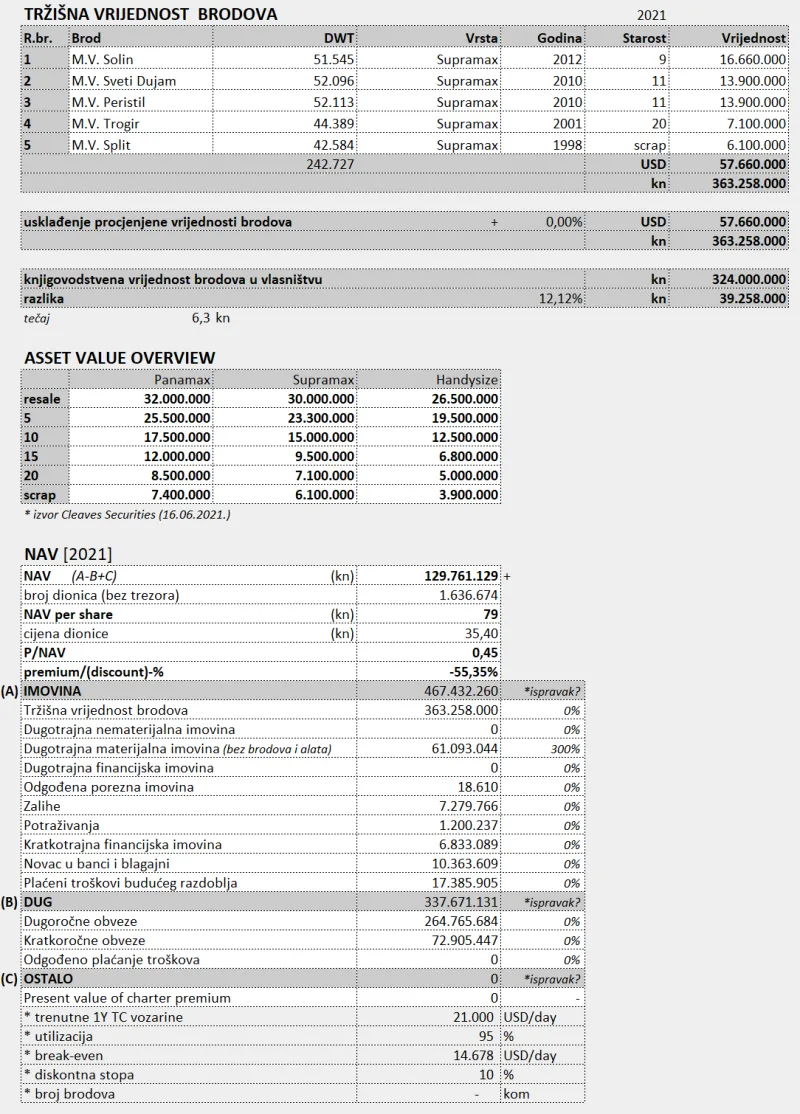

Mozete ove gore tablice malo pojasniti koliko bi po vama revalorizacija brodova podigla bilancu, 40 mio Hrk?

Nije bas zgodno gledat transakcije za pojedini brod koje su prolazile jer na nekima JDPL nije imao koristi s obzirom da ih je unajmitelj preprodao pa JDPL u tom slucaju nije imao koristi.

Zgodno kolega mitko, ali drz ovime upravlja, njihova popunjenost izgleda nije na 95% kapaciteta jer bi to znacilo da bi po prosjecnoj vozarini 18 tusd kako su napisali u FI za Q12021, prihod bi bio cca 45 mio HRK a oni su zavrsili na 31 mio HRK. Takoder efikasnost RH mngm ih dovodi do pr dnevnog opexa na cca 14 tusd, dok npr ATPL vozi na cca 6,5 tusd.

To ukazuje sve da ima prostora za rast ali sumnjam da će se dog brzo...

Mozete ove gore tablice malo pojasniti koliko bi po vama revalorizacija brodova podigla bilancu, 40 mio Hrk?

Uf, svašta si tu pogrešno napisao:

Ako dobit u Q2 bude ovakva kako se sada čini, to bi značilo skoro 15 kn dobiti po dionici u samo Q2. Q3 već sada znamo da će biti još bolji (zbog faznog pomaka je efektivno već prošlo skoro pola Q3), tako da je zarada u Q2 i Q3 već veća od iznosa koji su planirali prikupiti kroz tu famoznu dokapitalizaciju.

@mittko: Zasto je mv trogir u *uposlenost flote out cijeli srpanj? Na jdpl kretanje brodova stoji do 29.06 ![]()

@mittko: Zasto je mv trogir u *uposlenost flote out cijeli srpanj? Na jdpl kretanje brodova stoji do 29.06

Greska ![]() treba biti od 6.6.-29.06. Nisam se bas pretrgao oko te tablice, nemam podatke pa sam mislio da netko ovdje mozda zna vise da dopuni. Ali kako kaze kolega StatusQuo , mozda i nema puno smisla to pratiti jer se brodovi daju i u podnajam, a onda ne ide zarada u JDPL - to bi nas samo vjerojatno obmanulo. JDPL vozi na TC vezanom za spot, tako da je dovoljno tocno pratiti indeks.

treba biti od 6.6.-29.06. Nisam se bas pretrgao oko te tablice, nemam podatke pa sam mislio da netko ovdje mozda zna vise da dopuni. Ali kako kaze kolega StatusQuo , mozda i nema puno smisla to pratiti jer se brodovi daju i u podnajam, a onda ne ide zarada u JDPL - to bi nas samo vjerojatno obmanulo. JDPL vozi na TC vezanom za spot, tako da je dovoljno tocno pratiti indeks.

Ne znam je li gledao netko jucer onaj podcast koji sam stavio na temi Dry bulk, svi brodari govore da trenutno pokusavaju sto vise brodova drzati na spotu jer je sada "harvest time" :), steta je biti na dugorocnom ugovoru. Kazu da se sada nakon 8 gladnih godina nadaju da ce sada biti 2 godine za debljanje ![]() JDPL kao sto znamo sve brodove ima na TC vezanom za spot.

JDPL kao sto znamo sve brodove ima na TC vezanom za spot.

Kazu i da asseti imaju jos prostora za rasti za prosjecno 100%, svi kupuju ili planiraju kupovati SH brodove, nitko ne planira novogradnju.

Zgodno kolega mitko, ali drz ovime upravlja, njihova popunjenost izgleda nije na 95% kapaciteta jer bi to znacilo da bi po prosjecnoj vozarini 18 tusd kako su napisali u FI za Q12021, prihod bi bio cca 45 mio HRK a oni su zavrsili na 31 mio HRK. Takoder efikasnost RH mngm ih dovodi do pr dnevnog opexa na cca 14 tusd, dok npr ATPL vozi na cca 6,5 tusd.

To ukazuje sve da ima prostora za rast ali sumnjam da će se dog brzo...

Mozete ove gore tablice malo pojasniti koliko bi po vama revalorizacija brodova podigla bilancu, 40 mio Hrk?

Uf, svašta si tu pogrešno napisao:

- U FI ti piše da je prosječna vozarina 18k USD prema BSI indeksu, a ne da su oni to ostvarili - to pišu da bi pokazali koliko je stanje na tržištu bolje u odnosu na prošlu godinu. Svake godine u izvješćima se to uspoređuje. Te vozarine nije ostvario nitko tko je vozio na TC vezanom za index, a sve zbog faznog pomaka kako sam pojasnio gore u postu.

- 14,6k USD je break-even za JDPL za Q1, ne OPEX, pogledaj moju tablicu, svi troškovi su ti razloženi. ATPL prema podacima za 2020. ima OPEX na razini 6.250 USD, a JDPL na oko 7.500 USD, dok je break-even za 2020. i za ATPL i JDPL podjednak (JDPL 12.600, ATPL 12.300). Ove godine je OPEX za JDPL porastao iz razloga koje sam naveo u ranijem postu, ali mislim da je to samo jednokratni trošak u Q1, i da će već za Q2 OPEX opet biti povoljniji (osim ako nisu imali neke velike dodatne troškove oko zatvaranja sada ovog kredita prema Alterni). Stavio sam ovakvu tablicu svojevremeno i na temi ATPL pa se brojke mogu usporediti.

- Da, revalorizacija brodova bi podigla vrijednost imovine za oko 40M kn. Revalorizaciju će vjerojatno raditi tek na kraju godine.

Svasta osim avg vozarina, kad stignem posaljem tablicicu izracuna (ja radim dcf modele) ali uglavnom dosli smo do istog dnevnog opex? Sto opet dovodi da do zakljucka da naredne cca 1-2 godine ce biti pozitivna ebitda a ocekivana korekcija vozarina na "normalu" poslje ih dovodi u blagu pozitivu (ebitda). Ako ukljucis neupravljanje fxom i kta onda...

Vozarina za 2Q su u prosjeku 23tis $.

Za 3Q su preko 25 tis $.

Sta je Q3 vec poceo?

Jadroplov ugovara vozarine za svoje brodove.Ove trenutno velike vozarine na indexu ce te bit ugovorene.

I jos jedan bitan podatak, da su se 18.06. kod Macquarie bank limited ugovorile po duplo manje kamate.

Evo neka je i ova zadnja tablica ovdje.

NAV 79kn😎

malo sam čeprkao ovih dana po jadroplovu.... i opet pročitao posljednjih desetak stranica teme....hvala kolegama na podijeljenim informacijama. i sve ponovo vrtim u glavi.... i stalno mi se provlači jedan gotovo nevjerovatan podatak. MCAP jadroplova po današnjoj cijeni jest 45 milja kn!!!??? da, samo 45 milja!! prema onoj tablici kolege mittka (to su već "zastarjeli" podaci) toliko vrijedi jedan jedini njihov brod!!

znalci pomagajte!

Točno to, ja ga gledam već mjesecima (imam samo 500 kom) i ne mogu se načudit koji potencijal ovdje čući...JDPL je definitivno najjeftiniji brodar u svmiru...ALI je.be ga ta dokapitalizacija i zato je potrebno nju što prije ili provest ili odgodit...neizvjesnost oko dokapa je isključivi "krivac" za ovu cijenu...kad se riješi dokap, na ovaj ili onaj način, cijena ide u nebo...

do danas mcap narastao na 58 milja (još uvijek jedan brod iz flote), vozarine više nego povoljne, vrijednost brodova raste....pa ako je blizu onoga što mittko piše, dokap neće biti niti potreban. osim ako se na takav način država ne želi riješiti vlasništva, što mi baš i nema smisla.

mislim da to jedino ima smisla, nikom nije upitno da država treba izaći iz vlasništva a ako se izda 4 mil. novih dionica za dokapitalizaciju u kojoj država neće sudjelovati i te se dionice ponude kupaca neće nedostajati, dobivamo novog vlasnika, država postaje manjinski a jadroplov dobiva 40 milijuna kuna

Dali bi vi kupili dionice jadroplova po 10 kn

a zakaj misliš da bi dokap išao po 10kn!!?? onda je mnogo lukrativnije raspisati natječaj. no istina, svašta smo već vidjeli od države.

iznos povećanja temelj. kap. broj dionica

molim Vas da li netko može pojasniti kako ovo stoji fundametalno?

ako dobro vidim ovo je čista pržnionica, break even su na cca 14.000 USD vozarine, što je očekivani dugoročni trend prema ALIBRA (HANDY 2YR pdpr).

eventualna revaloriazacija brodova će malo proljepšat bilancu, ali opet ovo je gledano danas priča za sljedeće max 2 godine...

ne može se pojasniti, ali postoje oprečna mišljenja...jedino je sigurno da ovdje nismo transparentni, kao i obično kada je u pitanju sprega ekonomije i politike..

pa kaže nama m. Kovačić-flota broji pet bulk carriera? ![]()

dok..Handymax Trogir 44.000 dwt 2001. je u škveru zbog SS/DD(suhi dok i obnova klase).

Ista stvar čeka Handymax Split 42.500 dwt 1998., što znači u 3Q,dodatnih 12.5 mil kn troška...

btw, za svaki dan kašnjenja broda brodar unajmitelju plaća penale..

Display More

Display Moremolim Vas da li netko može pojasniti kako ovo stoji fundametalno?

ako dobro vidim ovo je čista pržnionica, break even su na cca 14.000 USD vozarine, što je očekivani dugoročni trend prema ALIBRA (HANDY 2YR pdpr).

eventualna revaloriazacija brodova će malo proljepšat bilancu, ali opet ovo je gledano danas priča za sljedeće max 2 godine...

ne može se pojasniti, ali postoje oprečna mišljenja...jedino je sigurno da ovdje nismo transparentni, kao i obično kada je u pitanju sprega ekonomije i politike..

pa kaže nama m. Kovačić-flota broji pet bulk carriera?

dok..Handymax Trogir 44.000 dwt 2001. je u škveru zbog SS/DD(suhi dok i obnova klase).

Ista stvar čeka Handymax Split 42.500 dwt 1998., što znači u 3Q,dodatnih 12.5 mil kn troška...

btw, za svaki dan kašnjenja broda brodar unajmitelju plaća penale..

Dokovanje se amortizira, to nije trosak koji se knjizi u Q3. Takodjer, trosak dokovanja racunam na razini godine u iznosu od 10M kn, kao sto je bilo u 2020., sve pise u tablici iznad.

Ne pratim inace onaj drugi forum, ali citam sada pa vidim da me onaj Lapad tamo blati. Ne znam koji mu je nick ovdje, ali bilo bi lijepo da se ovdje javi pa da argumentirano prodiskutiramo ono sto ga muci. Ovako to samo ispada frustrirano trolanje nekoga koji nesto dobacuje iz zadnje klupe.

![]()

![]()

![]()

![]()

![]()