JDPL (Jadroplov d.d.)

-

-

-

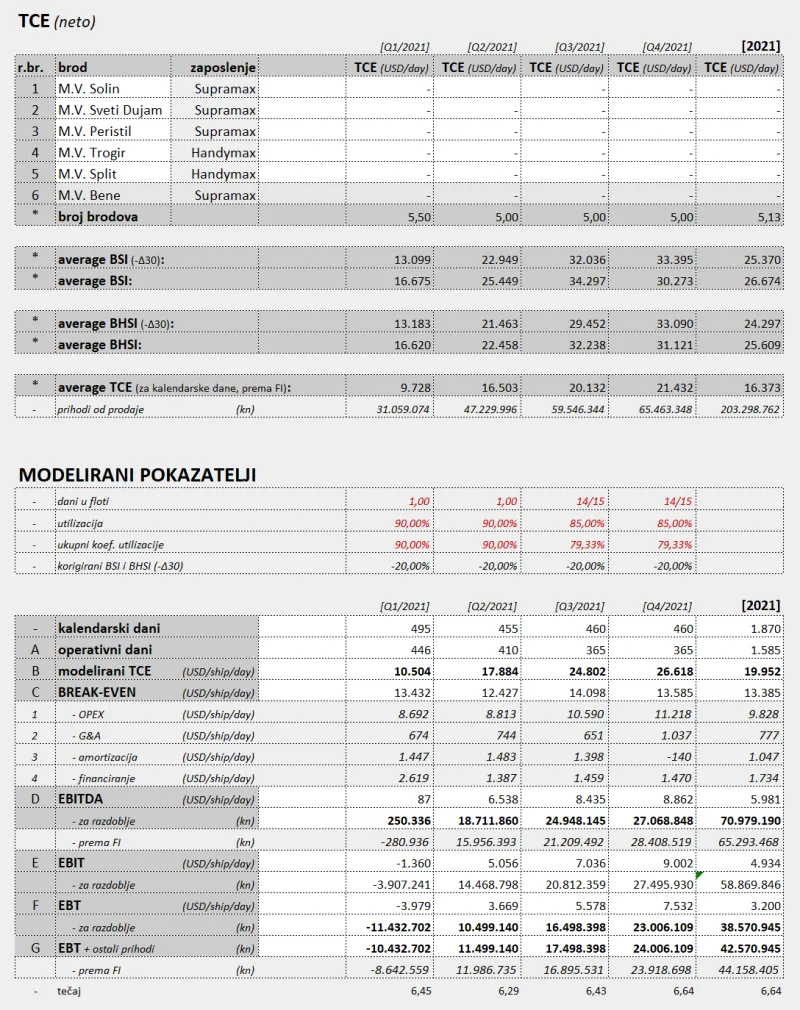

Išao sam napraviti projekciju prihoda, dobiti i osnovnih pokazatelja poslovanja za 2022. pod pretpostavkom da će vozarine slijediti trenutne futurese. Dakle, uzeo sam vrijedosti futuresa na današnji dan i projicirao prihode, a sve troškove poslovanja sam pretpostavio da su na razini prošlogodišnjih.

Parametre bitne za ovaj model sam preuzeo iz podataka od prošle godine - omjer postignutih vozarina i BSI vozarina, utilizaciju, troškove, ostale prihode.

Ovo je sve naravno vrlo paušalno, tko zna šta nam ova godina nosi, ali dobro je za dobiti osjećaj u kojem smjeru bi stvari mogle ići.

Ispod se mogu vidjeti inputi u smislu BSI indeksa:

Ovdje se mogu vidjeti sukladno tome očekivani prihodi i rashodi.

Može se primijetiti da bi Q1 po dobiti trebao biti negdje na raziini Q2 prošle godine, dok bi ukupna dobit za cijelu godina mogla biti oko 69M kn, što je više od 50% više nego ove godine.

Ispod se mogu vidjeti kako će izgledati ovi bitne pokazatelje 1y fwd, naravno u usporedbi sa današnjom cijenom dionice.

P/NAV je smiješnih 0,28, pod pretpostavkom da vrijednosti brodova više neće rasti, u bilancu je dodana samo godišnja neto dobit, a zaduženost nisam ništa umanjio - dakle, sve vrlo konzervativno.

P/E ovako iznosi svega 1,14!?!

U tablici su također za usporedbu i 1y fwd vrijednosti ovih pokazatelja peer grupe koje sam preuzeo iz Cleavesovog izvješća.

Poanta je da je JDPL trenutno valjda najjeftiniji brodar u svemiru. Nije najefikasniji, ima svojih problema, nepoznanice glede dokapa... ali usprkos tome po ovome izgleda da je bitno podcijenjen.

-

-

Zaboravio sam napomenuti da sam u bilancu dodao samo 50M kn od tih 69M dobiti (računao sam da će tih 19M prosuti negdje usput na neki neplanirani trošak

).

).NAV i EV sa cijelom projiciranom neto dobiti uključenom u bilancu se može vidjeti u tablici ispod, tako su pokazatelji još bolji, ali to su sada sve nijanse, šira slika je više nego jasna.

-

Zanimljivo, da je zanimanje, za kupnju, na ovako niskim razinama, slabo!

A i kada naraste, teško se prodaje.

Šteta.

-

Ma fundamenti nisu problem...Deda je sjebo motku...

Dok vozarine divljaju i dok se ocekuje jaki market minimalno sljedecih par godina on je raskinuo novogradnje koje su ugovorene u najbolje vrijeme (pocetak ciklusa) i svjesno unistio priliku pomladit flotu...iz toga zakljucujem da je odlucio da JDPL izlazi iz bulk segmenta jer je flota mala i prastara i pomladjivanje je bilo neophodno...sad luta i pokusava uci na neka potpuno nova trzista upitne profitabilnosti pri cemu je upitan i know-howa od JDPL...svoj know-how je pokazao do sada tako sto nije ni lipe smanjio BE, a ostvarene vozarine su katastrofa u odnosu na peer grupu i raspolozivost (spot) flote...definitivno najlosiji CEO u svemiru...

Mislim da cemo za 3g shvatit da je Deda svojom idiotskom (oprostite na izrazu, ali nemam drugu rijec kojom bi opisao ovo sto je napravio) odlukom da raskine novogradnje ostetio JDPL za minimalno 150mil kn (kroz propustenu zaradu od vozarina sto kroz vrijednost brodova)...

I zato, dok je Deda tu, JDPL je za mene, nazalost, zavrsena prica...

Vama koji ste unutra nek je sa srecom...

-

sve je to istina, ali mislim da je trenutno najveći uteg neizvjesnost oko uvjeta dokapitalizacije. tako da masa postojećih i potencijalnih dioničara još uvijek kalkulira. uključujuči i mene.

-

Mislim da u ovoj situaciji tržišni polozaj JDPL uopće nije los jer kako god se okrene firma ima prostora za razne kombinacije pod uvjetom da se vozarine održe na trenutnim razinama neko dulje vrijeme.

Besmisleno je bilo raditi dokap na 25 kuna. A cijena je već bila na 40-50. Tržište je dobro prognoziralo, dokap je bio potreban, al je takodjer dobro sto se dokap nije napravio po 25 kuna.

Ja mislim da iz trenutne perspektive dokapa neće ni biti i da će firma kupiti 1-2 novija bulk broda uz potporu kredita i da će nastaviti dalje poslovati kako je i poslovala. Kemikalci su ionako prodani, a ove price oko razvoja i gradnje nekakvih elektricnih brodova su ionako teaseri za javnost.

-

kako sada dokapa neće biti!!?? nekoliko puta objavljeno da dokap ide na proljeće i završava najkasnije u lipnju.

s druge strane... gledajući bilancu i rdig, na stječem dojam da iz tekućeg poslovanja unatoč odličnim vozarinama mogu servisirati dospječe svih postoječih obveza i još financirati kupnju brodova. iako stara krama odlično za sada zarađuje, izgleda da su troškovi znatno veći nego li kod drugih brodara. negdje curi!

-

Display More

Display MoreIšao sam napraviti projekciju prihoda, dobiti i osnovnih pokazatelja poslovanja za 2022. pod pretpostavkom da će vozarine slijediti trenutne futurese. Dakle, uzeo sam vrijedosti futuresa na današnji dan i projicirao prihode, a sve troškove poslovanja sam pretpostavio da su na razini prošlogodišnjih.

Parametre bitne za ovaj model sam preuzeo iz podataka od prošle godine - omjer postignutih vozarina i BSI vozarina, utilizaciju, troškove, ostale prihode.

Ovo je sve naravno vrlo paušalno, tko zna šta nam ova godina nosi, ali dobro je za dobiti osjećaj u kojem smjeru bi stvari mogle ići.

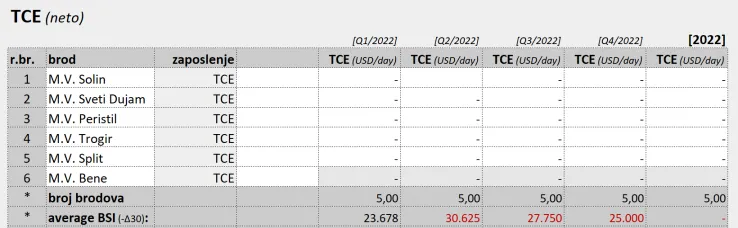

Ispod se mogu vidjeti inputi u smislu BSI indeksa:

Ovdje se mogu vidjeti sukladno tome očekivani prihodi i rashodi.

Može se primijetiti da bi Q1 po dobiti trebao biti negdje na raziini Q2 prošle godine, dok bi ukupna dobit za cijelu godina mogla biti oko 69M kn, što je više od 50% više nego ove godine.

Ispod se mogu vidjeti kako će izgledati ovi bitne pokazatelje 1y fwd, naravno u usporedbi sa današnjom cijenom dionice.

P/NAV je smiješnih 0,28, pod pretpostavkom da vrijednosti brodova više neće rasti, u bilancu je dodana samo godišnja neto dobit, a zaduženost nisam ništa umanjio - dakle, sve vrlo konzervativno.

P/E ovako iznosi svega 1,14!?!

U tablici su također za usporedbu i 1y fwd vrijednosti ovih pokazatelja peer grupe koje sam preuzeo iz Cleavesovog izvješća.

Poanta je da je JDPL trenutno valjda najjeftiniji brodar u svemiru. Nije najefikasniji, ima svojih problema, nepoznanice glede dokapa... ali usprkos tome po ovome izgleda da je bitno podcijenjen.

-

kamo sreće da netko ili mitkko napravi projekciju i za ulpl pa da možemo usporediti sva tri brodara.

-

Pa ako su kemikalci prodani, a električni ferryboat je teaser, za sto ce sakupljati novac?

Trenutni predsjednik uprave je već jednom prodao priču mirovincima za LKPC s dokapom i onda je 300 milijuna kuna stajalo na računu firme godinama. I dan danas se vuku repovi iza tog slučaja. Zar mislite da ce mu oni dati ponovno novce da on razmislja još godinama sto ce s njima? A ako mu neće dati mirovinci, tko ce?

Eto, zato dokapa ja mislim da neće biti ili ako će ga možda i biti, biti će po trzisnoj cijeni odnosno procjeni kako se to i inače radi, a ta je znatno viša od trenutne cijene dionice na burzi. Uz poziv svima zainteresiranima da sudjeluju, bez ograničenja. Meni osobno se čini da se iz dana u dan šanse za dokapom, pogotovo nekim velikim o čemu se pričalo u javnosti posljednjih mjeseci, ubrzano smanjuju.

A sto se tiče servisiranja obveza i mogućnosti s trenutnim vozarinama ja bih vam prijateljski savjetovao da možda pođete na računovodstveni tečaj i tamo malo usvojite ili možda produbite znanja o poslovanju i financiranju poslovanja i investicija. Premda tamo nećete bas mnogo čuti niti saznati o tome kako jedan bulk brodar u stvarnosti posluje.

-

-

može biti da je tako kao što kaete u prva tri pasusa.

a četvrti o tečaju vam baš i ne priliči. i nije vam trebao. moguće da su vama nešto krivo prezentirali. meni nije niti potreban dok vidim iznos kratkoročnih i dugoročnih obveza nasuprot kapitalu i novcu na računu. probajte izračunati omjer. možda je vama to super, meni je koma.

-

Pa ne znam, meni se naprosto ucinilo da tu ipak postoji neka likvidna imovina u vidu brodova koja bi bez problema pokrila sve te obveze i još bi dosta ostalo dioničarima.

A sto ako i oni revaloriziraju imovinu kao ATPL, koliko bi onda iznosila ta imovina naspram obveza koje spominjete?

Morate imati na umu da gledate blisku povijet koja je ipak podosta različita od današnje situacije, kao i da je JDPL imao dosta nagomilanih obveza koje zbog teške likvidnosne situacije nije mogao servisirati. Kad se taj backlog riješi, onda će stvari izgledati puno bolje. A i pogledajte malo projekcije kolege Mittka, ne morate se složiti s njima u svim stavkama, al čak i ako se složite u ključnima, shvatit ćete da postoji velik nesrazmjer između vrijednosti i cijene.

Oprostite ako ste se našli povrijeđenim, al samo sam htio vam dati do znanja da niti vi, a niti ja nismo stručnjaci za računovodstvenu problematiku bulk brodarstva i da ovdje ljudi uglavnom piskaraju na osnovu dojmova ili zato sto su bili u nekoj poziciji pa iz nekog razloga izašli ili bi u nju htjeli ući po nizoj cijeni ili sto ti ja znam iz kojeg još razloga.

-

Vec sam jednom kod usporedbe nasa dva brodara govorio o starosti flote i dugu, jednostavno jadroplov treba brze amortizirati dug jer ima 5 godina stariju flotu, nitko vam nece dati dug za 20 godina star brod na 10 godina i sve to stvara brzi odljev tog cash flowa koji sada dolazi, a mozda ih cak i otplate nisam provjeravao pojedinacne dugove, a ta dva stara broda njihova mogucnost za postizanjem vece vozarine je manja, njihovo dokovanje cesce i servisi skuplji, sta operativno sada funkcionira, ali okretom vozarina stvara problem i potreba za pomladjivanjem je jednostavno neophodna, problem u trenutnoj fazi je sta duze ovo traje dug se vise smanjuje i sve moze izgledat puno bolje, ali drugi problem toga je posljedica sta novi brodovi ce biti sve skuplji za pomladjivanje, nije samo jedna strana medalje i dalje mislim da JDPL vrijedi vise sta i sve racunice pokazuju, ali sve ove rizike je tesko ukalkulirat u buducu cijenu, mislim da je dokapitalizacija obavezna da prodje za neku buducnost ovdje jer jedino tako mogu pristupit nekoj obnovi flote, operativnoj efikasnosti i iskoristavanju neupotrebljene imovine, izbacivanju rizika drzave.

-

Ma fundamenti nisu problem...Deda je sjebo motku...

Dok vozarine divljaju i dok se ocekuje jaki market minimalno sljedecih par godina on je raskinuo novogradnje koje su ugovorene u najbolje vrijeme (pocetak ciklusa) i svjesno unistio priliku pomladit flotu...iz toga zakljucujem da je odlucio da JDPL izlazi iz bulk segmenta jer je flota mala i prastara i pomladjivanje je bilo neophodno...sad luta i pokusava uci na neka potpuno nova trzista upitne profitabilnosti pri cemu je upitan i know-howa od JDPL...svoj know-how je pokazao do sada tako sto nije ni lipe smanjio BE, a ostvarene vozarine su katastrofa u odnosu na peer grupu i raspolozivost (spot) flote...definitivno najlosiji CEO u svemiru...

Mislim da cemo za 3g shvatit da je Deda svojom idiotskom (oprostite na izrazu, ali nemam drugu rijec kojom bi opisao ovo sto je napravio) odlukom da raskine novogradnje ostetio JDPL za minimalno 150mil kn (kroz propustenu zaradu od vozarina sto kroz vrijednost brodova)...

I zato, dok je Deda tu, JDPL je za mene, nazalost, zavrsena prica...

Vama koji ste unutra nek je sa srecom...

Slažem se s tobom po pitanju Dede i njegovih neobičnih poteza. I sam sam tako razmišljao kada se Deda pojavio u ovoj priči, ali ono što je meni ovdje interesantno je nekoliko sljedećih činjenica (ili barem ih ja tako vidim, kao činjenice)

Trenutno je firma dosta slabo učinkovita jer ih opterećuju loše vodstvo, maćehinski odnos države kao najvećeg suvlasnika te visoke kamate na dug, ali upravo to ja ovdje vidim kao priliku. Trenutno je u branši povoljna klima, vozarine su visoke i čini se da će takve ostati barem još ovu godinu pa onda unatoč ovoj manjoj učinkovitost firma svejedno uspijeva jako profitabilno poslovati. Brodovi su im slobodni (nisu vezani dugoročnim ugovorima) pa ni krivi ni dužni beru vrhnje na kratkoročnim TC ugovorima.

Moj rezon je sljedeći:

- Država ima obvezu privatizirati firmu, ići će ove godine najavljeni dokap sa upravo primarnom svrhom privatizacije, čime će se riješiti ta jedna otegotna okolnost koja koči razvoj ove firme. Dakle, budućnost je svijetla po pitanju upravljanja, teško da može biti gore nego što je sada.

- Dokapom će se i bitno ojačati bilanca te smanjiti i refinancirati dug, dakle opet i po pitanju bilance ne može biti gore nego što je sada, može samo bolje,

- Deda je najavio da razmišlja o diverzifikaciji flote, ne prestanak bavljenja dry bulkom, samo o diverzifikaciji kako bi se umanjila ovisnost o ciklusima u dry bulku. Spominjao je tankere kao perspektivnu granu koja nije u korelaciji sa bulkerima, za koju stvarno svi analitičari govore da je trenutno na dnu ciklusa te očekuju da će već u drugoj polovici ove godine krenuti dugoročniji oporavak. Dugoročno je ovo po meni sigurno pametan potez, pitanje je samo koliko će provedba biti dobra. Meni kao kratkoročnom špekulantu kojemu je trenutno sav interes na bulkerima ova ideja na prvu nije dobro sjela jer sam si mislio kog vraga Deda sada ide dalje od bulkera kada su onitrenutno vruća roba, ali kvaka je u tome "trenutno", dugoročno gledano bi ovo sigurno stabiliziralo poslovanje, ne bi svako malo imali "gladne godine" i skupljali minuse. Kako god bilo, moj horizont za ovu dionicu ionako nije dulji od godine dana, na jesen ću sigurno opet prodati, tako da me trenutno ne interesira previše šta će biti za dvije-tri godine dok riješe i upogone te tankere.

- Novi većinski će vjerojatno biti Tankerska plovidba (barem su takve karte bile prilikom zadnjeg dokapa, vidit ćemo je li se u međuvremenu nešto promijenilo), a oni dokazano dobro i profitabilno cijeli niz godina upravljau svojom flotom i sigurno će znati postaviti i JDPL na pravi put.

- Imao sam još par ovakvih crtica za napisati, ali mi isparilo dok sam ovo sve natipkao

Poanta je da su valuacije zbog ovih nabrojanih karakteristika firme izuzetno niske, ali upravo zato je JDPL meni i interesantan. Sve ovo teško da može u danim okolnostima biti lošije, a svako poboljšanje bi se trebalo značajno odraziti na profitabilnost i porast cijene dionice. Dakle, početna točka je vrlo niska i neće biti teško sve ovo poboljšati.

Ja budući da vjerujem u nastavak pozitivnog trenda u dry bulku, ovo mi dođe kao oklada sa marginom. Umjesto da kupim stabilnu i financijski jaku firmu na kojoj mogu u nekom budućem periodu na krilima rasta vozarina zaraditi na porastu cijene dionice recimo x2, ja se ovdje kladim na JDPL koji u tom istom slučaju pozitivnog razvoja priče može porasti puno više od tih x2 upravo zbog te niske početne baze. Slično kao kada kupiš recimo HT - stabilna i financijski jaka firma, očekuješ neki rast ali nikakav spektakl, ili sa druge strane uložiš u neki mali tehnološki startup koji radi u istoj branši kao i HT, ima niske valuacije jer nitko od njega ne očekuje ništa veliko, može propasti ako se vjetrovi okrenu, ali ako vjetrovi potraju će višestruko više profitirati nego što će jedan HT.

JDPL će rasti ne samo zbog porasta vozarina, već i zbog svih ovih drugih promjena u firmi koje u mojim očima mogu samo unaprijediti poslovanje firme, ne vidim kako bi ga moglo više unazaditi. Ovaj trejd je izuzetno asimetričan, reward/risk mi izgleda jako povoljan, a sve naravno pod uvjetom da pozitivan outlook u dry bulku potraje barem još ovu godinu.

-

na koji način mislite da će biti proveden dokap? znamo da će u prvom krugu postojeći imati prednost. zatim ostali institucionalni pa strateški u 3. krugu. tako nešto. da bi budući večinski postao večinnski, potrebno je izdati barem 2-2,5 milje novih dionica na sadašnju cijenu. po kojoj cijeni očekujete novo izdanje? eps je 42,xx kn!!?? što je skoro sadašnja tržišna. puno puno upitnika!!!

-

Čak i što se tiče postignutih vozarina mislim da mnogi griješe kada kažu da JDPL postiže bitno slabije vozarine od ostalih.

Naime, to gledište je pogrešno zbog nekoliko stvari.

Budući da JDPL ne objavljuje postignutu utilizaciju flote u pojedinom kvartalu, mnogi pojednostavljeno izračunaju postignuti TCE na način da jednostavno podijele poslovne prihode sa brojem kalendarskih dana i brojem brodova, što pokaže bitno manji TCE nego što on stvarno je. Naime, TCE se gleda u odnosu na operativne dane, a njih je nemoguće točno znati ako nisu objavljeni u FI. Vidimo danas i ovu prepisku na temi ATPL.

Također, ne može se uspoređivati utilizacija firme koja ima cijelu flotu na spotu (ovime mislim na kratkoročni TC), ili firmu koja dijelom ili većim dijelom flote vozi na dugoročnim ugovorima. Utilizacija je naravno uvijek manja kada si na spotu.

Treba uzeti u obzir i činjenicu da su brodovi koje JDPL nešto manji nego "etalonski brod" na temelju kojega se iskazuju vozarine za Supre.

Također, neki brodovi su im i stariji negotaj "etalonski brod". To sve treba uzeti u obzir.

Pogledajte zato ovaj moj model za 2021.godinu. Modeliranjem za 2021. godinu sam došao do zaključka da, vrlo grube projekcije mogu raditi uzimajući u obzir ova tri bitna parametra koja moram uzeti u obzir prilikom usporedbe postignutih vozarina i indeksa.

Prvo, koeficijent koji će modelirati "dane u floti". Za Q3 i Q4 sam ovo uzeo kao 14/15 (četrnaest petnaestina), time sam efektivno umanjio broj operativnih dana zbog onog jednog incidenta sa koronom na brodu (gdje je jedan brod bio mjesec dana u zastoju), i u drugom kvartalu ista stvar zbog nekog sličnog incidenta, ne sjećam se sada više napamet o čemu se radilo.

Drugo, koeficijent opće utilizacije (tako sam ga nazvao) - generalno sam pretpostavio da je on 90%, ali sam ga u Q3 i Q4 zbog neobično velikog congestiona i drugih problema sa covidom on sigurno bio nešto veći (vidimo to i na primjeru ATPL) pa sam pretpostavio da je 85%.

Treće, indeks vozarine generalno moram reducirati za oko 20% da bih simulirao činjenicu da su im brodovi nešto manji, a neki i stariji.

Dakle, kombinirano ovi koeficijenti su dali prilično dobar model prihoda, gdje sam na razini godine napravio grešku od svega 1,5M kn.

-

na koji način mislite da će biti proveden dokap? znamo da će u prvom krugu postojeći imati prednost. zatim ostali institucionalni pa strateški u 3. krugu. tako nešto. da bi budući večinski postao večinnski, potrebno je izdati barem 2-2,5 milje novih dionica na sadašnju cijenu. po kojoj cijeni očekujete novo izdanje? eps je 42,xx kn!!?? što je skoro sadašnja tržišna. puno puno upitnika!!!

Da, tako nekako su to najavili, više krugova, pravo prvenstva imaju postojeći dioničari.

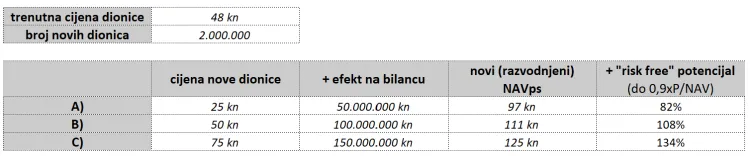

Imam ovu neku projekciju gdje sam išao vidjeti kako bi izgledala bilanca nakon dokapa, kako će moje dionice razvodniti uz pretpostavku nekoliko scenarija, te koliki je onda upside potencijal nakon dokapa do neke fer vrijednosti dionice.

U obje varijante pretpostavljam da će se izdati 2M novih dionica, isto kao i prvi put, s tim da ne vjerujem da će početna cijena ići ispod 50 kn, ali eto stavio sam u izračun i varijantu sa 25 kn, čisto tako da imamo i tu varijantu.

Treba uzeti u obzir i činjenicu da je Deda rekao da će minimalni iznos dokapa biti 150M kn, što na 2M novih dionica daje cijenu od 75 kn po dionici, a možda i izdaju i veći broj dionica, ne znam. Nekako se nadam da će biti tih 75 kn po dionici, ali računam sa lošijom varijantom.

Treba uzeti u obzir to da su prošli dokap poništili jer je nadzorni odbor tvrdio da je cijena od 25 otprilike sramotna jer dionica vrijedi oko 100 kn (mislim čak i više, ovo napamet pričam). Zato sada ne mogu zamisliti scenarij u kojem bi cijena bila tako niska.

Ovo je prva varijanta koja uzima u obzir trenutnu bilancu i NAV, samo sa dodanim tim kešom od dokapa. Ako gledam recimo taj scenarij od 50 kn, i takva razvodnjena dionica ima potencijal rasta od 74% da bi došla do 0,9 NAV. To smatram po meni realno najlošijim scenarijem.

A ovako izgleda varijanta dokapa uzimajući u obzir 1y fwd bilancu i NAV, sa dodanim kešom od dokapa. Tu u toj najlošijoj varijanti (5o kn) vidim potencijal rasta od 108% takve razvodnjene dionice.

Uredno provedenim dokapom i dobivanjem novog većinskog vlasnika bi se riješile mnoge nepoznanice zbog kojih se ova dionica trguje po tako niskim valuacijama, pa bi onda bilo i za očekivati da bi se cijena dionice približila tim valuacijama.

To je ukratko moj rezon zašto sam odabrao kupiti ovu dionicu, neću više drobiti jer će me opet prozvati za drukanje. Ovo je samo moje viđenje stvari koje može i ne mora biti točno, ne znam.

Veseli i zdravi bili!

-

-

na koji način mislite da će biti proveden dokap? znamo da će u prvom krugu postojeći imati prednost. zatim ostali institucionalni pa strateški u 3. krugu. tako nešto. da bi budući večinski postao večinnski, potrebno je izdati barem 2-2,5 milje novih dionica na sadašnju cijenu. po kojoj cijeni očekujete novo izdanje? eps je 42,xx kn!!?? što je skoro sadašnja tržišna. puno puno upitnika!!!

Pitanje je na koji način će ići. Ne razumijem zašto je najavio sazivanje skupštine za izglasavanje novog prijedloga osim ako ne planiraju jače razvodnjavanje. A prema već izglasanom modelu maksimalno može ići 71% novim dioničarima. S obzirom da su ciljevi dokapa ambiciozno postavljeni možda će ići i na novi model koji će jamčiti uspjeh dokapitalizacije a to bi značilo još veće razvodnjavanje.

-

ja ću sudjelovati ako bude do 50

-

Ja mislim da nikakvog dokapa neće biti jer ne vidim nikog za veliki dokap. Moguć je manji dokap po većoj cijeni za obnovu flote.

Mirovinci sigurno neće ulagati u JDPL, a ne vjerujem da će itko drugi.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 25, 2026 at 1:46 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 24, 2026 at 5:43 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

Komentari trgovanja na burzi - LIVE 16k

- harpun

July 24, 2026 at 5:33 PM

-

- Odgovora

- 16k

- Pregleda

- 7.3M

16k

-

-

-

-

INGR (INGRA d.d.) 2.4k

- harpun

July 24, 2026 at 1:24 PM

-

- Odgovora

- 2.4k

- Pregleda

- 1.1M

2.4k

-

-

-

-

PBZ (Privredna Banka Zagreb d.d.) 153

- buMBum

July 23, 2026 at 3:28 PM

-

- Odgovora

- 153

- Pregleda

- 82k

153

-