Baltic Capesize-indeks er ned 0,1 prosent til 10.304 dollar pr dag

DRY BULK

-

-

-

Display More

Display More

Display More

Display Morehttps://splash247.com/castor-maritim…le-aframax-buy/

dry bulk kompanija,ok sada su tu 2 manja tankera ali do jučer čisti dry bulker,slične tonaže,sličnog sastava flote.

puno toga sličnog ALI brutalno različito vrednovano?

TK vrlo približno:

ATPL180 kn=40 Musd

CTRM 1,7usd =800 Musd

nešto je ovdje 20x precijenjeno ili podcijenjeno?

vjerujem da ćemo se složiti da je neodrživa ovakva razlika u vrednovanju?

neka napiše ako ima netko da misli da je to ok i održivo.

netko tu mora značajno dole a netko značajno gore jer sve se prije ili kasnije uravnoteži zar ne?

iz ovog se da izvući potencijalno vrlo blagonaklone posljedice za vl nočanik.

živi bili....

p.s.

izvući ćemo nekad ovo iz arhive za rezime

Reddit forumaši su rekli na će napucati na 2usd i to je to. https://www.reddit.com/r/CTRM/

Vidim da CTRM u premarketu pada već 10%, a mnogi će se opeći, a neki nažalost platiti i glavom, kao i na GME

https://finance.yahoo.com/quote/CTRM?p=CTRM&.tsrc=fin-srch

I kod drukanja nekad treba imati malo savjesti... ljudi izgube svoju ušteđevinu, ali s time se pomire, ali ovi klinci s reddita su još djeca, a

kockaju se sa životom i budućnošću, jer ulažu na nečije preporuke s reddita

-

Display More

Display More

https://splash247.com/castor-maritim…le-aframax-buy/

dry bulk kompanija,ok sada su tu 2 manja tankera ali do jučer čisti dry bulker,slične tonaže,sličnog sastava flote.

puno toga sličnog ALI brutalno različito vrednovano?

TK vrlo približno:

ATPL180 kn=40 Musd

CTRM 1,7usd =800 Musd

nešto je ovdje 20x precijenjeno ili podcijenjeno?

vjerujem da ćemo se složiti da je neodrživa ovakva razlika u vrednovanju?

neka napiše ako ima netko da misli da je to ok i održivo.

netko tu mora značajno dole a netko značajno gore jer sve se prije ili kasnije uravnoteži zar ne?

iz ovog se da izvući potencijalno vrlo blagonaklone posljedice za vl nočanik.

živi bili....

p.s.

izvući ćemo nekad ovo iz arhive za rezime

Reddit forumaši su rekli na će napucati na 2usd i to je to. https://www.reddit.com/r/CTRM/

ne zaboravimo da se to odigrava na marketu na kojem postoji short selling pa sve ima svoje granice.

a te granice određuju i fundamenti i outlook.

pa ako vrijede fundamenti i outlook za CTRM zar ne vrijedi za ATPL?

kako isti brod gledano kroz TK u vlasništvu CTRM vrijedi 20X više od onog ATPL?

moguće su anomalije ali one se s vremenom teže uravnotežiti a tu može ležati dodatno piratsko blago na blago zar ne?

-

Display More

Reddit forumaši su rekli na će napucati na 2usd i to je to. https://www.reddit.com/r/CTRM/

ne zaboravimo da se to odigrava na marketu na kojem postoji short selling pa sve ima svoje granice.

a te granice određuju i fundamenti i outlook.

pa ako vrijede fundamenti i uotlook za CTRM zar ne vrijedi za ATPL?

kao isti brod u vlasništvu CTRM vrijedi 20X više od onog ATPL?

moguća su anomalije ali one se s vremenom teže uravnotežiti.

Opet ti nastavljaš po svom... Pa jel ti stvarno misliš da jedan CTRM sa jedva

10 brodova (ATPL ih ima 2 u svom vlasništvu koliko znam, jer su ostale prodali)

vrijedi više od firme kao NMM ili GOGL koji imaju stotine brodova u svom vlasništvu?

CTRM 879 mil$ MCap

GOGL 794 mil$ MCAP

NMM 194 mil$ MCap

Izgleda da CTRM vozi zlatne brodove kada vrijede 20x više od svih ostalih na svijetu,

a ti ovdje u svrhu drukanja navodiš to kao relevantan podatak, stvarno si nevjerovatan.

Uopće ne kužim kako ti nitko ne cenzurira te drukerske postove. Valjda zato jer si naslovio

temu BEZ CENZURE, pa možeš pisati što hoćeš.

-

u prilogu malo kamilice za oči i lagan san

evo nas na Pmax >16k za ožujak

trava zelena,kamilica za oči ili kako kome....

ide dalje Pmax prijeti koti 17K

hmm...

dali mi to ulazimo u fazu ubrzanja?van kontrole?

-

Display More

Display More

ne zaboravimo da se to odigrava na marketu na kojem postoji short selling pa sve ima svoje granice.

a te granice određuju i fundamenti i outlook.

pa ako vrijede fundamenti i uotlook za CTRM zar ne vrijedi za ATPL?

kao isti brod u vlasništvu CTRM vrijedi 20X više od onog ATPL?

moguća su anomalije ali one se s vremenom teže uravnotežiti.

Opet ti nastavljaš po svom... Pa jel ti stvarno misliš da jedan CTRM sa jedva

10 brodova (ATPL ih ima 2 u svom vlasništvu koliko znam, jer su ostale prodali)

vrijedi više od firme kao NMM ili GOGL koji imaju stotine brodova u svom vlasništvu?

CTRM 879 mil$ MCap

GOGL 794 mil$ MCAP

NMM 194 mil$ MCap

Izgleda da CTRM vozi zlatne brodove kada vrijede 20x više od svih ostalih na svijetu,

a ti ovdje u svrhu drukanja navodiš to kao relevantan podatak, stvarno si nevjerovatan.

Uopće ne kužim kako ti nitko ne cenzurira te drukerske postove. Valjda zato jer si naslovio

temu BEZ CENZURE, pa možeš pisati što hoćeš.

za početak pozdravljam tvoje sazrijevanje i želju da sa youtube komunikacije prijeđeš na brojeve i konkretno.

kažeš ATPL ima 2 broda?

opet ti je maca popapala brojeve ili tipfeler?

ATPL ima u bilanci puno više brodova nego ti navodiš.

provjeri iznenadit ćeš se

p.s

uskladi svoje komentare po tom pitanju sa već duže vrijeme važećom regulativom

-

ovo je početak a tik tka će učiniti svoje,troškovi goriva će rasti a to će smanjiti brzinu.

posljedice ništa posebno ali u sinergiji sa već puno puta ništa posebno = ?

Sve dobre vijesti

-

Display More

Display More

Opet ti nastavljaš po svom... Pa jel ti stvarno misliš da jedan CTRM sa jedva

10 brodova (ATPL ih ima 2 u svom vlasništvu koliko znam, jer su ostale prodali)

vrijedi više od firme kao NMM ili GOGL koji imaju stotine brodova u svom vlasništvu?

CTRM 879 mil$ MCap

GOGL 794 mil$ MCAP

NMM 194 mil$ MCap

Izgleda da CTRM vozi zlatne brodove kada vrijede 20x više od svih ostalih na svijetu,

a ti ovdje u svrhu drukanja navodiš to kao relevantan podatak, stvarno si nevjerovatan.

Uopće ne kužim kako ti nitko ne cenzurira te drukerske postove. Valjda zato jer si naslovio

temu BEZ CENZURE, pa možeš pisati što hoćeš.

za početak pozdravljam tvoje sazrijevanje i želju da sa youtube komunikacije prijeđeš na brojeve i konkretno.

kažeš ATPL ima 2 broda?

opet ti je maca popapala brojeve ili tipfeler?

ATPL ima u bilanci puno više brodova nego ti navodiš.

provjeri iznenadit ćeš se

Gle migra, ja sam imao dionice ATPL 2007 - 2008, kada su imali 15 - 20 brodova u SVOM VLASNIŠTVU, uz hotele u Dubrovniku

i nevjerovatno, ali istinito privatnu zračnu kompaniju i primio dividendu od ove firme i Atlant Bulletin u više navrata.

Sada mi tu pokušavaš prodati priču da SELL & Lease Back (PRODAJ i iznajmi nazad) je ista stvar kao da imaju brod u vlasništu.

DA, oni vode te brodove u bilanci (financijski leasing - 10 od sveukupno 12 brodova), ali ti manifetluci samo znače da će platiti

dodatnu cijenu za iste brodove, samo na dulji niz godina, jer ni sadašnje kamate nisu mogli plaćati bez refinanciranja svake

godine i došli su do nevjerovatnih 12% kamata, što je dugoročno neodrživo. Baš me zanima zašto svi brodari ne prodaju

svoje brodove, pa ih nazad iznajme od banaka, kada je to tako isplativo kako kažeš. Banke to rade iz altruizma pretpostavljam,

kao što su i počele naplaćivati kada dođete na šalter podignuti SVOJ novac.

Dakle, oni su to napravili kako bi dobili obrtni kapital, bez kojeg su ostali zbog loših par godina u nizu, a posebno zbog loše prošle

godine koja ih je bacila na koljena. Vozarine su dobre za ovaj dio godine, to ne sporim, ali čekam konsolidirano izvješće za prošlu

godinu da budemo pametniji i čisto za tvoju informaciju, kupio sam još 1000 dionica ATPL, ako poraste, pa ćemo vidjeti kako se

budu kretale vozarine poslije kineske nove godine, i najviše kako se budu kretala financijska izvješća od ATPL, prvo za Q4, pa revidirano

godišnje za prošlu godinu, pa za Q1 sa ovim poboljšanim vozarinama.

Ali najviše od svega me zanima da li će napraviti revalorizaciju imovine u knjigama koju izbjegavaju napraviti već nekoliko godina, dok su SVI

strani brodari to napravili prošle godine, te uz dokape sada imaju puno čišću bilancu za ovaj uzlet vozarina, naravno ako se porast nastavi, a

ja se ne bih previše uzbuđivao sa vozarinama dok su ispod 2000 bodova, jer je pojedinačnih spike-ova bilo dosta kroz zadnjih 10-tak godina,

a nijedan do sada nije odredio novi trend, pa sam samo dodatno oprezan.

-

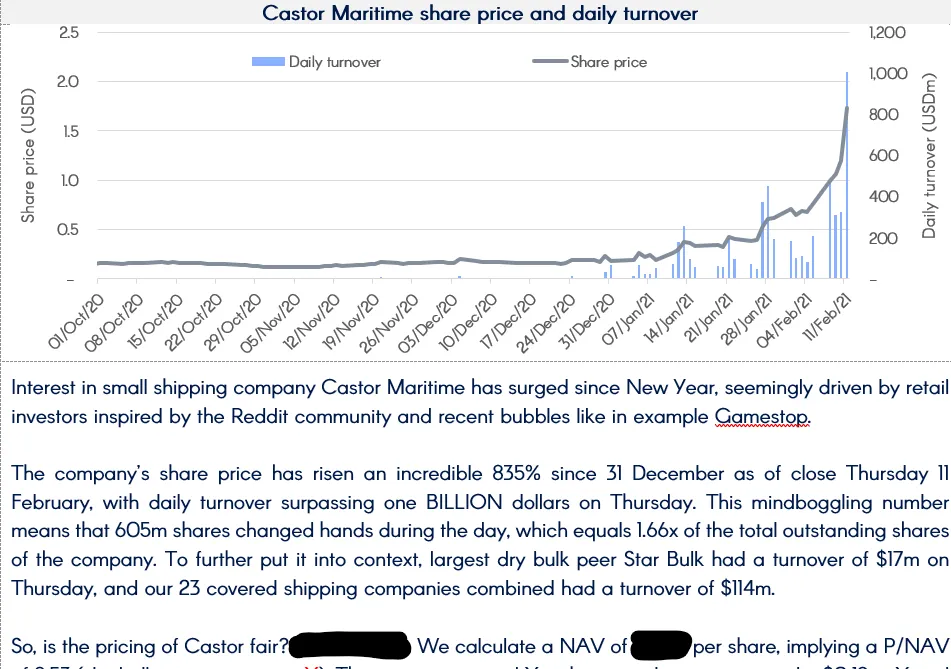

Castor Maritime is skyrocketing, surpassing $1 BILLION in turnover yesterday (1.6x mcap)!

-

Display More

Display More

za početak pozdravljam tvoje sazrijevanje i želju da sa youtube komunikacije prijeđeš na brojeve i konkretno.

kažeš ATPL ima 2 broda?

opet ti je maca popapala brojeve ili tipfeler?

ATPL ima u bilanci puno više brodova nego ti navodiš.

provjeri iznenadit ćeš se

Gle migra, ja sam imao dionice ATPL 2007 - 2008, kada su imali 15 - 20 brodova u SVOM VLASNIŠTVU, uz hotele u Dubrovniku

i nevjerovatno, ali istinito privatnu zračnu kompaniju i primio dividendu od ove firme i Atlant Bulletin u više navrata.

Sada mi tu pokušavaš prodati priču da SELL & Lease Back (PRODAJ i iznajmi nazad) je ista stvar kao da imaju brod u vlasništu.

DA, oni vode te brodove u bilanci (financijski leasing - 10 od sveukupno 12 brodova), ali ti manifetluci samo znače da će platiti

dodatnu cijenu za iste brodove, samo na dulji niz godina, jer ni sadašnje kamate nisu mogli plaćati bez refinanciranja svake

godine i došli su do nevjerovatnih 12% kamata, što je dugoročno neodrživo. Baš me zanima zašto svi brodari ne prodaju

svoje brodove, pa ih nazad iznajme od banaka, kada je to tako isplativo kako kažeš. Banke to rade iz altruizma pretpostavljam,

kao što su i počele naplaćivati kada dođete na šalter podignuti SVOJ novac.

Dakle, oni su to napravili kako bi dobili obrtni kapital, bez kojeg su ostali zbog loših par godina u nizu, a posebno zbog loše prošle

godine koja ih je bacila na koljena. Vozarine su dobre za ovaj dio godine, to ne sporim, ali čekam konsolidirano izvješće za prošlu

godinu da budemo pametniji i čisto za tvoju informaciju, kupio sam još 1000 dionica ATPL, ako poraste, pa ćemo vidjeti kako se

budu kretale vozarine poslije kineske nove godine, i najviše kako se budu kretala financijska izvješća od ATPL, prvo za Q4, pa revidirano

godišnje za prošlu godinu, pa za Q1 sa ovim poboljšanim vozarinama.

Ali najviše od svega me zanima da li će napraviti revalorizaciju imovine u knjigama koju izbjegavaju napraviti već nekoliko godina, dok su SVI

strani brodari to napravili prošle godine, te uz dokape sada imaju puno čišću bilancu za ovaj uzlet vozarina, naravno ako se porast nastavi, a

ja se ne bih previše uzbuđivao sa vozarinama dok su ispod 2000 bodova, jer je pojedinačnih spike-ova bilo dosta kroz zadnjih 10-tak godina,

a nijedan do sada nije odredio novi trend, pa sam samo dodatno oprezan.

1.trend sell and lease B je u značajnom porastu proteklih godina i nije ATPL izuzetak po tom pitanju.

znači svjestan si da bilančno nema bitnih promjena.

2.ako su dobili obrtni kapital znači da možemo uskoro očekivati neku akviziciju?to je dobro za nas dioničere?

dali bi ti kao dionačar učinio isto da možeš da si u upravi?

3.revalorizacija brodova je svakim danom manje važna tema iz nekoliko razloga:

najvažniji je što vrijednosti SH rastu izrazito agresivno,imaš ovdje svakih nekoliko dana nove vrijednosti.

anualizirana stopa je brutalna za sada,pratimo vrlo aktualno kao što primjećuješ.

u okolnostima izrazite promjene trenda profitabilnosti svaka rasprava o vrijednosti,odnoso metodologiji određivanja vrijednosti brodova postaje od drugorazredne važnosti,nešto kao drvo od kojeg bi trebalo ne vidjeti šumu

takav je moj stav,rezime sljedi...

p.s.

izbaci neke broje o očekivanjima vezanima uz troškove kamata za 2020,2021..... u usporedbi sa 2019.

ako ništa konkretno napiši više,manje ili jednako.

-

-

došli su do nevjerovatnih 12% kamata, što je dugoročno neodrživo.

ovo je izrečeno odokativno,u žaru trenutka?možeš li to dokumentirati?

jednako kao i tvrdnja o 10 brodova u Sell and lease B?

-

Freight futures am update Capesize up ~10%

Panamax up ~5% -

Display More

Opet ti nastavljaš po svom... Pa jel ti stvarno misliš da jedan CTRM sa jedva

10 brodova (ATPL ih ima 2 u svom vlasništvu koliko znam, jer su ostale prodali)

vrijedi više od firme kao NMM ili GOGL koji imaju stotine brodova u svom vlasništvu?

CTRM 879 mil$ MCap

GOGL 794 mil$ MCAP

NMM 194 mil$ MCap

Izgleda da CTRM vozi zlatne brodove kada vrijede 20x više od svih ostalih na svijetu,

a ti ovdje u svrhu drukanja navodiš to kao relevantan podatak, stvarno si nevjerovatan.

Uopće ne kužim kako ti nitko ne cenzurira te drukerske postove. Valjda zato jer si naslovio

temu BEZ CENZURE, pa možeš pisati što hoćeš.

Mcap je refleksija kretanja cijene dionice a ne matematički izračun vrijednosti brodova.

pročitao si da sam napisao:

"vjerujem da ćemo se složiti da je neodrživa ovakva razlika u vrednovanju?

neka napiše ako ima netko da misli da je to ok i održivo.

netko tu mora značajno dole a netko značajno gore.."

još jednom te pozivam da isključiš nervozu i promisliš prije nego izričeš teške kvalifikacije

jer mi nećeš ostaviti izbora.

p.s.

brzoplet si i maca ti je opet popapala brojeve ?

pišet o 12% kamati a pogledaj si CnB u prilogu.

ako ne vjeruješ prilogu uzmi rev izvješće,znaš tko ga je potpisao?

ne vjeruješ tom revizoru?

-

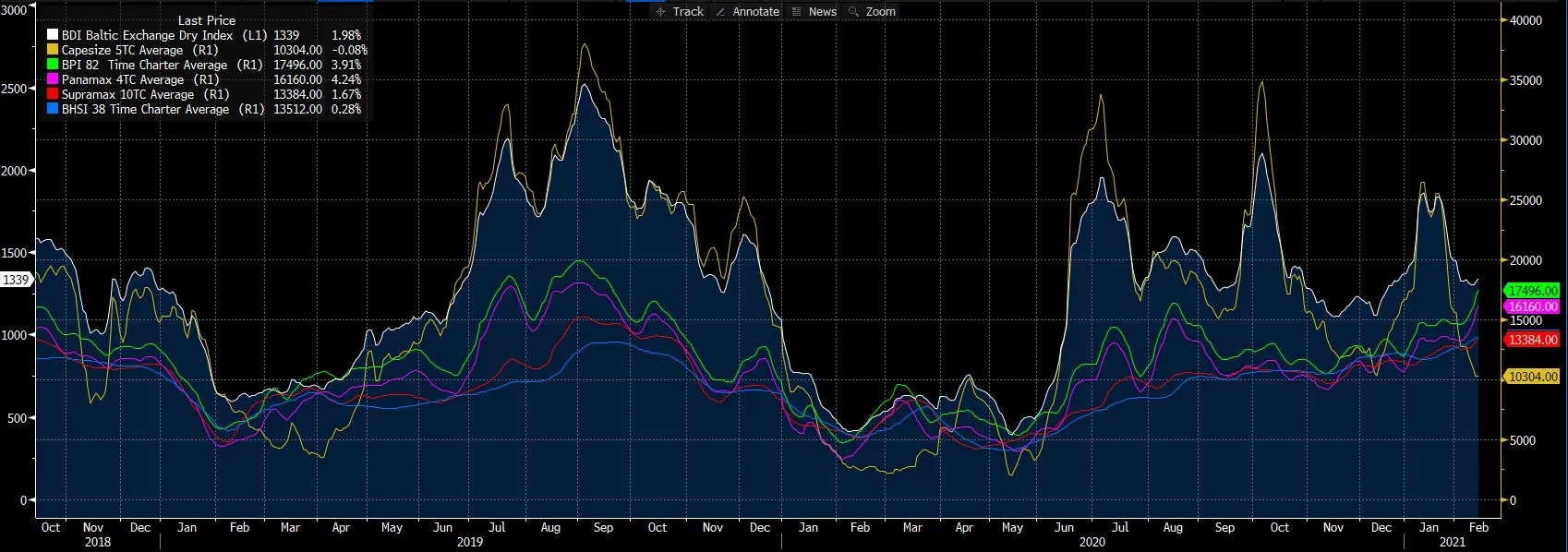

Baltic Dry Index Rises 1.98% to 1,339 in London

Capesize -0.08% to $10,304

Panamax +4.24% to $16,160

Supramax 58k tons +1.67% to $13,384

Handysize +0.33% to $11,546

-

Display More

Display More

Opet ti nastavljaš po svom... Pa jel ti stvarno misliš da jedan CTRM sa jedva

10 brodova (ATPL ih ima 2 u svom vlasništvu koliko znam, jer su ostale prodali)

vrijedi više od firme kao NMM ili GOGL koji imaju stotine brodova u svom vlasništvu?

CTRM 879 mil$ MCap

GOGL 794 mil$ MCAP

NMM 194 mil$ MCap

Izgleda da CTRM vozi zlatne brodove kada vrijede 20x više od svih ostalih na svijetu,

a ti ovdje u svrhu drukanja navodiš to kao relevantan podatak, stvarno si nevjerovatan.

Uopće ne kužim kako ti nitko ne cenzurira te drukerske postove. Valjda zato jer si naslovio

temu BEZ CENZURE, pa možeš pisati što hoćeš.

Mcap je refleksija kretanja cijene dionice a ne matematički izračun vrijednosti brodova.

pročitao si da sam napisao:

"vjerujem da ćemo se složiti da je neodrživa ovakva razlika u vrednovanju?

neka napiše ako ima netko da misli da je to ok i održivo.

netko tu mora značajno dole a netko značajno gore.."

još jednom te pozivam da isključiš nervozu i promisliš prije nego izričeš teške kvalifikacije

jer mi nećeš ostaviti izbora.

p.s.

brzoplet si i maca ti je opet popapala brojeve ?

pišet o 12% kamati a pogledaj si CnB u prilogu.

ako ne vjeruješ prilogu uzmi rev izvješće,znaš tko ga je potpisao?

ne vjeruješ tom revizoru?

Nema im smisla objasnjavati. Refinancirali su te godine koliko novaca? Mislim 300 mil. Dakle, nesto vise od trecine duga. Ako su refinancirali 1/3 duga, a ukupan prosjecni dug je povecan sa 6,76% na 8,97%, to znaci da se novi dug morao financirati po koliko? Ajmo matematicaru. Znam da neces znati pa da ti pomognem. 1/3(x) + 2/3 (6,76%) = 8,97%. Dobijes da su se novi dugovi radili po kamati od 13,39%. Matematika je to. Nema tu muljanja. Tip valjda ne shvaca sta znaci kad samo trecina duga poveca ukupan prosjek za 2,23%. Sve je to CnB

-

troškovi kamata su još jedno drvo od kojeg bi trebalo NE vidjeti šumu.

razumijem nervozu jer i to drvo pada u vodu sa opsežnim refinaciranjima koje će uskoro isporučiti CnB

značajno smanjenje i kamatnih troškova.

samo natezanje oko ovih ili onih troškova bi imalo smisla da ne svjedočimo turnaroundu u poslovanju za 180 stupnjeva.

možda je i to jedan "ništa posebno" razlog za nervozu?

skupilo se jaaaaaako puno tih "nnništa posebnoooo" pa sol opasno nagriza lanac.

ako gledamo cijene stranih dry bulkera i impresivan rast u odnosu na atpl nije li prepohlepno plakati nad ovim što se nudi ili je mudrije nešto drugo?

rezime sljedi kako je krenulo i prije od optimističnih očekivanja.

-

Sta nije netko ovdje spomenuo da se kupuju brodari vani? Da mozda to ima više smisla? Kako ti mislis da cu ja biti nervozan kad mi je NMM u zadnjih 7 mjeseci napravio 150% rasta?

-

Display More

Jan 28th 2021 #313

s obzirom na brojne dokaze na dokaze koji upućuju na novi commodities super cycle koji će ako već i ne svjedočimo dovesti do renesanse dry bulka. ako vozarine u siječnju neviđene 10 godina nisu dovoljan dokaz da ima temelja za takav scenarij neznam što bi još... kako to zna biti inzenzivno u kratkom vremenskom okviru pokazuju podaci od 2001 -2010. nikad nije ista situacija,uvijek je neki novi moment,tada je kina vukla jače ali tada je orderbook bio veći ili bitno veći od današnjeg imamo izrazito niski orderbook,povijesno niski od samo 6% flote koji neće biti u stanju min. sljedeće dvije godine isporučiti tonažu,radi neizvjesnosti oko budućih pogonski rješenja će se to i dodatno prolongirati. 2g. su najcrniji scenarij,srednji 2-4g,najbolji 4-6g. hmm....nebi bio u koži onih kojima ni 2g. nije dovoljno,rezime sljedi nekad kao i uvijek...

https://lloydslist.maritimeintelligence.informa.com/LL1135760/Dry-…-next-two-years

The dry cargo orderbook is so low that it will take at least two years before additional capacity begins to make an impact on freight rates, speakers in a Mare Forum webinar said

osobno bi još samo dodao jednu sitnicu a to je min 2g izmjena dobrih i odličnih izvješća pa neće izostati dobri ili odlični prinosi.

razmažene ZSE investitore navikle na velike prinose to za sada ne impresionira ali pomalo poznati smo da kasno krećemo ali i kad krenemo ....

Izgleda da konačno kreće dernek s brodarima na zse

"ali pomalo poznati smo da kasno krećemo ali i kad krenemo ...."

danas volumen 0,6 mil kn

3200 kom ili 0,23% uvrštenih

p.s.

iskustvo nas uči da što se prije to u početnoj fazi ispresloži,pretovari prije ćemo krenuti u ozbiljan rast.

teško da će izostati mnogo puta viđen scenarij.

možda i griješim,nebi bilo....

-

Spot za pnmx 82k $17496 na sam dan kineske NG. 👍👍👍

U trenutku kad bi većina ovogodišnjih isporuka novogradnji trebala bit iza nas a rast potražnje ispred

-

Izgleda da je ovo ludilo tek počelo https://www.finviz.com/screener.ashx?…pping&o=-change https://finance.yahoo.com/quotes/gogl%2C…r=1&bypass=true Šta će tek biti poslije nove godine.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 27, 2026 at 9:12 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

ATGR (Atlantic Grupa d.d.) 372

- harpun

July 27, 2026 at 7:44 PM

-

- Odgovora

- 372

- Pregleda

- 169k

372

-

-

-

-

DLKV (Dalekovod d.d.) 3.3k

- harpun

July 27, 2026 at 3:19 PM

-

- Odgovora

- 3.3k

- Pregleda

- 1.6M

3.3k

-

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 27, 2026 at 1:54 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ULPL (Alpha Adriatic d.d.) 1.6k

- Manu

July 27, 2026 at 1:45 PM

-

- Odgovora

- 1.6k

- Pregleda

- 672k

1.6k

-