Trgovina dionicom stala. A objava FI bi to barem malo uzburkala bez obzira u kojem smijeru.

Sanjica kažeš...

Ajmo Sanjica....

Bit će u 16h, nije priša ![]()

Trgovina dionicom stala. A objava FI bi to barem malo uzburkala bez obzira u kojem smijeru.

Sanjica kažeš...

Ajmo Sanjica....

Bit će u 16h, nije priša ![]()

Kaj vise ne objave to i dosta?!?

Rastegli su to ko gladnu godinu.

Koliko milja kn iz redovnog poslovanja u Q1 treba biti da bi opravdao trenutni konsenzus od 260 kn? Da imamo referentnu točku jel dobit ispod ili iznad očekivane... 😁

Zatišje...da Vas podsjetim da je danas izvješće.

Nije trebalo ha :-))

Očekujem pozitivan kvartal kao uvod u slijedeće kvartale u kojima bi si ove vozarine trebale implementirati u jedan jako dobar rezultat.

Mislim da mnogi nisu svjesni koliko će Atantska zarađivati u budućnosti pod pretpostavkom ovakvih vozarina.

tizian1

"Mislim da mnogi nisu svjesni koliko će Atantska zarađivati u budućnosti pod pretpostavkom ovakvih vozarina"

evo jedna jednostavana računica s pretpostavkom prosjeka od 8000$ po brodu dnevno za q2.......

8000$ × 12 brodova × 90 dana x tečaj za usd 6,2 = 53,5 mil. kuna.......

Kaj vise ne objave to i dosta?!?

Rastegli su to ko gladnu godinu.

malo duže traje izračun koliki dio otpada na dividendu ![]()

Kaj vise ne objave to i dosta?!?

Rastegli su to ko gladnu godinu.

malo duže traje izračun koliki dio otpada na dividendu

Da, vjerojatno. ![]() .

.

A ekipa si misli kako je nama lako zarađivati na dionicama.

Moš mislit kako nam je lako...

malo duže traje izračun koliki dio otpada na dividendu

Da, vjerojatno.

.

A ekipa si misli kako je nama lako zarađivati na dionicama.

Moš mislit kako nam je lako...

Zato i kažu da je to najteži lagan ili najlakši težak posao na svijetu ![]()

Po meni, oni nas pripremaju na šok. Dali na dobro ili loše, neznam, ali imati ćemo cijeli vikend da dođemo k sebi.

Izdržati ćemo još ove 3,5 ure.

Koliko milja kn iz redovnog poslovanja u Q1 treba biti da bi opravdao trenutni konsenzus od 260 kn? Da imamo referentnu točku jel dobit ispod ili iznad očekivane... 😁

14 mil kn neto dobiti bez jednokratnih stavki...i ja sretan...ispod 10mil kn jako zabrinut i tuzan, preko 15mil kn idem u dokup...

Ne razumijem, a zašto je tih 15 milijuna bitno?

To je kao neki konsenzus (forumaša) ili što? Nisam baš pratio pa se unaprijed ispričavam na 'off' pitanjima.

Ja bih radije obratio pozornost na neke druge bitne podatke koji bi trebali biti sadržani u revidiranom izvješću za prošlu godinu. Jer lako za vozarine, treba najprije kvalitetno pomesti "vlastito dvorište", a tamo se posljednjih godina dosta toga nataložilo i zapeklo.

Izvješće će sigurno biti dobro, ali vozarine su sad još dosta više porasle, tako da će sljedeća izvješća biti bolja.

Ne razumijem, a zašto je tih 15 milijuna bitno?

To je kao neki konsenzus (forumaša) ili što? Nisam baš pratio pa se unaprijed ispričavam na 'off' pitanjima.

Ja bih radije obratio pozornost na neke druge bitne podatke koji bi trebali biti sadržani u revidiranom izvješću za prošlu godinu. Jer lako za vozarine, treba najprije kvalitetno pomesti "vlastito dvorište", a tamo se posljednjih godina dosta toga nataložilo i zapeklo.

Tih 15 mil kn bi bio pokazatelj da li su uspjeli iskoristiti neuobicajeno visoke vozarine i u kojoj mjeri. To pokusavamo odrediti na temelju prosjecnih vozarina za 1q/2021. S obzirom na trenutne prognoze, svaki iduci kvartal bi trebao biti bolji.

Sto se tice GFI, trenutno je u ozracju pozitivnih kretanja on malo zapostavljen, odnosno na njega se gleda kao na nesto sto je "davno" proslo s obzirom na stubokom primijenjene okolnosti od pocetka godine.

Vrijednost imovine je redovito predmet razgovora, ali trenutni trendovi govore da i to ide u izrazito pozitivnom smijeru, sto je naravno posljedica rasta vozarina.

Tesko je u ovakvim okolnostima ostati imun i ne sudjelovati u ovom, ukljucujuci i zabavu na forumu. :))

Naravno, nemaju svi iste procjene. Nase malo istrazivanje je na postu:

Slažem se da nije previše bitno da li će sad dobit biti 5, 10, 15 ili 30 miliona.

Ali kao indikator budućeg rasta nije nevažno. I da ljudi vide trend u rezultatu CnB, prošle godine je bilo 39 mil. kn minusa u 1 kvartalu.

Neće biti sigurno ni 50 miliona dobiti u kvartalu kao što bi bilo da su se postojeće vozarine već ugradile u Ugovore po kojima voze, za to nam treba određeni vremenski odmak. Ali budućnost izgleda dobro a ona se kupuje.

Display MoreNe razumijem, a zašto je tih 15 milijuna bitno?

To je kao neki konsenzus (forumaša) ili što? Nisam baš pratio pa se unaprijed ispričavam na 'off' pitanjima.

Ja bih radije obratio pozornost na neke druge bitne podatke koji bi trebali biti sadržani u revidiranom izvješću za prošlu godinu. Jer lako za vozarine, treba najprije kvalitetno pomesti "vlastito dvorište", a tamo se posljednjih godina dosta toga nataložilo i zapeklo.

Tih 15 mil kn bi bio pokazatelj da li su uspjeli iskoristiti neuobicajeno visoke vozarine i u kojoj mjeri. To pokusavamo odrediti na temelju prosjecnih vozarina za 1q/2021. S obzirom na trenutne prognoze, svaki iduci kvartal bi trebao biti bolji.

Sto se tice GFI, trenutno je u ozracju pozitivnih kretanja on malo zapostavljen, odnosno na njega se gleda kao na nesto sto je "davno" proslo s obzirom na stubokom primijenjene okolnosti od pocetka godine.

Vrijednost imovine je redovito predmet razgovora, ali trenutni trendovi govore da i to ide u izrazito pozitivnom smijeru, sto je naravno posljedica rasta vozarina.

Tesko je u ovakvim okolnostima ostati imun i ne sudjelovati u ovom, ukljucujuci i zabavu na forumu. :))

Naravno, nemaju svi iste procjene. Nase malo istrazivanje je na postu:

RE: ATPL (Atlantska plovidba d.d.)

S obzirom da je u prepisci sa st-brajo utvrdjeno da sam ronin (ilitiga samuraj bez gospodara) te da s „kompicima“ ;)) ne manipuliram trzistem i ne postavljam naloge 1.000+, slobodna sam objaviti procjene rezultata za prvi kvartal koje su do sada pristigle. Za sada ih je 7 (sedam).

Dvije su dobre vijesti:Prosjecan iznos vozarine po brodu = 14,8 tis $

- nije dosla niti jedna procjena koja pretpostavlja gubitak :))

- prosjecan rezultat dobiti je oko 22,9 mil kn.

Prosjecan iznos troska po brodu = 11,0…KvarkMarch 27, 2021 at 12:17 PM

A što predstavlja tih 15 milijuna? Operativni rezultat (Ebitdu) ili neto rezultat?

Display MoreTih 15 mil kn bi bio pokazatelj da li su uspjeli iskoristiti neuobicajeno visoke vozarine i u kojoj mjeri. To pokusavamo odrediti na temelju prosjecnih vozarina za 1q/2021. S obzirom na trenutne prognoze, svaki iduci kvartal bi trebao biti bolji.

Sto se tice GFI, trenutno je u ozracju pozitivnih kretanja on malo zapostavljen, odnosno na njega se gleda kao na nesto sto je "davno" proslo s obzirom na stubokom primijenjene okolnosti od pocetka godine.

Vrijednost imovine je redovito predmet razgovora, ali trenutni trendovi govore da i to ide u izrazito pozitivnom smijeru, sto je naravno posljedica rasta vozarina.

Tesko je u ovakvim okolnostima ostati imun i ne sudjelovati u ovom, ukljucujuci i zabavu na forumu. :))

Naravno, nemaju svi iste procjene. Nase malo istrazivanje je na postu:

RE: ATPL (Atlantska plovidba d.d.)

S obzirom da je u prepisci sa st-brajo utvrdjeno da sam ronin (ilitiga samuraj bez gospodara) te da s „kompicima“ ;)) ne manipuliram trzistem i ne postavljam naloge 1.000+, slobodna sam objaviti procjene rezultata za prvi kvartal koje su do sada pristigle. Za sada ih je 7 (sedam).

Dvije su dobre vijesti:Prosjecan iznos vozarine po brodu = 14,8 tis $

- nije dosla niti jedna procjena koja pretpostavlja gubitak :))

- prosjecan rezultat dobiti je oko 22,9 mil kn.

Prosjecan iznos troska po brodu = 11,0…KvarkMarch 27, 2021 at 12:17 PM A što predstavlja tih 15 milijuna? Operativni rezultat (Ebitdu) ili neto rezultat?

Dobit prije oporezivanja. :))

A što predstavlja tih 15 milijuna? Operativni rezultat (Ebitdu) ili neto rezultat?

Dobit prije oporezivanja. :))

Znači EBT? S uključenim troškovima financiranja? A kako ćete znati koji su to troškovi ako su oni nešto refinancirali kako su sami rekli i ne znamo kako izgleda "novi otplatni plan"? ![]()

Ja bih se tu držao "poslovni prihodi" - "poslovni rashodi" pa na to dodao amortizaciju i pokušao projicirati recimo EBITDA-u. Sve ostalo je čini mi se skoro pa nemoguće zbog recimo nedostajućih informacija.

Al dobro, kad dođu rezultati onda ćemo vidjeti što je i kako je.

Ne razumijem, a zašto je tih 15 milijuna bitno?

To je kao neki konsenzus (forumaša) ili što? Nisam baš pratio pa se unaprijed ispričavam na 'off' pitanjima.

Ja bih radije obratio pozornost na neke druge bitne podatke koji bi trebali biti sadržani u revidiranom izvješću za prošlu godinu. Jer lako za vozarine, treba najprije kvalitetno pomesti "vlastito dvorište", a tamo se posljednjih godina dosta toga nataložilo i zapeklo.

Revidirano me ne zanima ni najmanje...s ovakvim vozarinama popeglat ce se "vlastito dvoriste" samo od sebe...sa rastom vozarina rast ce i vrijednost brodova i obrtni kapital i do kraja godine ce bilanca izgledat ko "bomboncic"

Zasto mi je 14mil kn dobro izvjesce objasnjeno je u nastavku...

Display MoreAjmo se vratit malo u prošlost….ne tako davne 2018. ATPL je u prvih devet mjeseci imala dobit od 4,3 mil kn uz prosječne dnevne vozarine od 11.215 USD. Odnosno ostvarili su oko 1,3 mil kn po kvartalu te im je breakeven očito bio oko 11k USD/d, čak i niže ako uzmemo u obzir pad operativnih dana u navedenom razdoblju.

„Ostvarena je dobit u visini od 4,3 mil. kuna. Društvo nije imalo problema s likvidnošću. Prosječni dnevni TC ekvivalent po brodu u prvih devet mjeseci je iznosio 11.215 USD bruto, odnosno 65,44 USD po DWT, što je porast na godišnjoj razini od 28,5% u odnosu na isto razdoblje 2017.g., a sve kao direktna posljedica rasta prosječnih vozarina i dodatnog poboljšanja upravljanja flotom. Time je gotovo u potpunosti kompenziran gubitak operativnih prihoda (-1,50%), usprkos 513 operativnih dana manje“

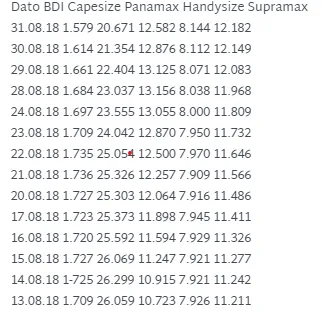

U toj istoj godini, u q3 su ostvarili 1.173 mil kn neto dobiti. Malo sam škicnuo podatke o BDI u tom razdoblju i prosječna vrijednost BDI-a je bila 1.608. S druge strane 17.01.2021. vrijednost BDI bila 1707 i samo je rasla sljedeća 2 mjeseca.

Osim samog BDI-a, potrudio sam se i malo pogledao na starom forumu kako su se kretale vozarine za PNMX i SUPRE u tom razdoblju…koliko vidim vozarine za PNMX nisu prešle 14k USD, a za SUPRE preko 13k USD dok za Handy nisu bile preko 10k USD.

U Q1 2021 prosječni dnevni spot za PNMX je 16.650 USD/d, za SUPRE 15.600 USD/d a za HANDYE 13.870k USD/d. E sad, ako im je brekeven ostao isti kao i 2018 (oko 11k USD), a moguće da je i niži što zbog refinanciranje dugova što zbog značajnog pada operativnih dana u promatranoj 2018., na samo 4 supre i 2 handya koja su na spotu su zaradili 13,1 mil kn (ako su ugovarali spot po prosječnoj cijeni i ako su imali iskorištenost flote od 96%; kroz povijest su dokazali da uvijek ugovaraju iznadprosječne vozarine pa možemo to i sad očekivati).

Glavna nepoznanica i dalje ostaje kako plove 5 pnmxa koji su na petogodišnjem TC, ako su vezani uz indeks realno je očekivat +15mil kn u suprotnom je potencijal budućeg rasta dobiti poprilično ograničen.

Ako bude ispod 10 mil kn (bez jednokratnih stavki, dokovanja i sl.) onda znači da nemaju 6 brodova na spotu…ili da su PNMX ugovoreni da plove s minusom što mi je manje vjerojatno od prve opcije.

I ono najvažnije, i dalje vozarine galopiraju...luda kuća

A ne znam, mene baš zanima taj dug i njegovo refinanciranje i to da li su zaista zaključali pola flote dugoročno na niskim vozarinama?

Ne znam hoćemo li uopće to saznati, al mene i uobičajeno zanima dosta toga što druge ne zanima, pa u tom smislu moje opaske nisu toliko bitne.

I zanima me najviše, što će uprava napraviti ako se rast vozarina nastavi sljedećih mjeseci. Hoće li krenuti u pokušaj obnove flote ili će sa postojećom flotom jahati na valu rastućih vozarina? Općenito, zanima me njihova strategija.... "ako ovo onda ono, a ako ono onda ovo". Kako će nastojati povećati vrijednost dioničarima?

Pitanja su jako dobra, i rezultat za q1 bi mogao i trebao dati neke naznake u tom smislu.

Nacelno, time charter je ugovor kao i svaki drugi, podlozan je raskidu ako se steknu odredjeni uvjeti, ili procijenis da ti se isplati izaci iz ugovora pa i da platis penale.

Nista nije sveto, samo interes.

Slažem se da nije previše bitno da li će sad dobit biti 5, 10, 15 ili 30 miliona.

Ali kao indikator budućeg rasta nije nevažno. I da ljudi vide trend u rezultatu CnB, prošle godine je bilo 39 mil. kn minusa u 1 kvartalu.

Neće biti sigurno ni 50 miliona dobiti u kvartalu kao što bi bilo da su se postojeće vozarine već ugradile u Ugovore po kojima voze, za to nam treba određeni vremenski odmak. Ali budućnost izgleda dobro a ona se kupuje.

Kolega,

Meni je q1 jako, jako bitan...sad vec mogu reci da mi je najbitnije izvjesce ove godine...

Otkrit ce mi djelomicno puno nepoznatih informacija kao sto su:

1. Kako su "prosli" u refinanciranju

2. Imat cu naznake kako su ugovoreni petogodisnji TC za PNMX (jesu vezani uz indeks, jel plove sa +)

3. Imat cu dokaz da ostatak flote plovi na spotu

4. Prateci buduce vozarine imat cu i bazu za racunanje dobiti u buducem razdoblju i za procjenu potencijala rasta

5. Znat cu jesu li moji snovi o +100mil kn neto dobiti samo snovi ili nadohvat ruke

Jako mi je bitno sto cu tamo naci...

![]()

![]()

![]()

![]()

![]()