kolege, znam da je pitanej glupo, ali sto je KODT a sto KODT2 ?

KODT (Končar - Distributivni i specijalni transformatori d.d.)

-

-

-

kolege, znam da je pitanej glupo, ali sto je KODT a sto KODT2 ?

Kodt je redovna a Kodt2 povlaštena dionica.

-

Berko dokupio 2 kom KODT2. Ponovno na strani kupnje nakon male stanke.

-

Još 30 dana do objave rezultata za Q4 pa sam malo pročešljao po kvaratalnim rezulaltima od 2006. godine...pokušao sam vidjet je li postoji neka koleracija između trećih i četvrtih kvartala u poslovnim prihodima i dobiti prije oporezivanja...

Grafikon 1

Ovo je graf između relativne (postotne) promjene poslovnih prihoda između Q4 i Q3 od 2006. Vidi se da su poslovni prihodi u Q4, u svim godinama od 2019., veći od Q3 pa se nadam da će se trend nastavit i ove godine...

Grafikon 2

Ovaj grafikon pokazuje relativnu promjenu dobiti prije oporezivaja između Q4 i Q3. Od 2017, uz iznimku 2021. dobit prije oporezivanja u Q4 je bila svake godine za minimalno 80% veća od ostvarene dobiti prije oporezivanja u Q3. Ovo stvarno lijepo izgleda, ali obzirom na jako visoku bazu ovogodišnjeg Q3 čisto sumnjam da će se trend nastaviti, bilo bi prebolesno...ali neka bude "samo" trećina rasta prijašnjih godina i možemo se "tuć nogom u guzicu"

.

.p.s. u 2020. sam koristio normaliziranu dobit prije oporezivanja koju sam preuzeo iz izvješća za Q4

Nakon svega, nisam ništa pametniji nego što sam bio...nekako mi je sve to bilo i baz grafa vidljivo. Neznam što očekivati, bilo bi bogovski kad bi prihodi i dobit nastavili rasti po dvoznamankastim stopama...prevedeno u brojkama to bi značilo oko 100 mil EUR poslovnih prihoda i oko 19-20 mil EUR dobiti prije oporezivanja...jako puno to ovako izgleda...ali i cijena je jako narasla i očekivanja su velika tako da nema druge nego "samo jako"...

Čisto za info, sa KODT2 treba se trgovati još 4 dana i zadovoljili smo uvjet ostanku u CROBEX-u. Uključujući današnji dan, od 01.09., s dionicom se trgovalo 90 radnih dana (92%) od mogućih 98 trgovinskih dana; ukupni ostvareni promet je 2,3 mil EUR, a protrgovano je 3.061 komada dionica.

Blizanac KODT se trgovao 85 radnih dana (87%) uz ostvarni promet od 3,1 mil EUR i protrgovanih 3.857 komada. Tako da će i on najvjerojatnije zadovoljit uvjete ulaska u CROBEX, ali pošto u indeksu može bit samo jedan rod dionice ne znam kriterije po kojima će Burza odredit koji rod ulazi u CROBEX...mislim da KODT2 za sad ostaje unutra...

Eto...ništa (pre)pametno, ali rekao bih da nije ni glupo...

Sretno svima...

-

S druge strane ukoliko bi se u Q4.ostvarilo povećanje dobiti od 100 % u odnosu na Q3 (kao u zadnje četiri godine) tada bi neto dobit 2023.g. iznosila 58.69 mil.eur.

-

A ne može dobit biti sad baš tolika - to bi me pozitivno šokiralo 😀 Pretpostavljam da se kvartalna volatilnost smanjuje, pa zato ranije vidimo veće dobiti.

Ja stalno govorim o onome (ugrubo) što bi trebalo biti očito kako KODT zaslužuju P/E znatno iznad “tržišnog” (a ZSE P/E je sad koliko, 18,2?), zbog brzine rasta zarada i njihove kvalitete, oboje daleko nadprosječne na ZSE.

No kad bih brzinu rasta zarada vidio baš tolikom kako bi implicirale ove gore preoptimistične ideje, pa koliko bih ja tek onda mislio da ovdje moramo imati P/E, 40-ak??

Čisto sumnjam da ćemo za 2023. imati dobit veću od 40-ak mil. EUR (pa stoga niti “P/E u mojoj glavi” neće ući baš u 40-e).

Ja bih ovdje bio sasvim zadovoljan s dobiti 40-ak mil. EUR ove godine, 50-ak mil. EUR sljedeće, a da se dionica trži u nekih razumnih 20-ak P/E. -

Neka logika stvari mi nalaže da bi s njihovim nagomilanim narudžbama trebali raditi punom parom cijelo vrijeme (odnosno neovisno o kvartalu), uslijed čega bi trebala biti ublažena sezonalnost profitabilnosti na koju su kolege lijepo i detaljno ukazale.

-

Nemojmo zaboraviti da je Končar D&ST za FI2022 iskoristio poticajna sredstva za održivi SET-UP kako bi platio porez na "ekstra profit" i redovni porez (ne u cijelosti poreza), tako da za prošlu godinu imao veliku dobit nakon poreza. Ako se dobro sjećam nisu iskoristili sva poticajna sredstva u iznosu cca 5mil kuna odnosno oko 700k€ što mogu iskoristiti ove godine.

Bez obzira na "presedan" prošle godine ja ove godine očekujem neto dobit nakon oporezivanja u iznosu između 45milion€ i 55M€.

-

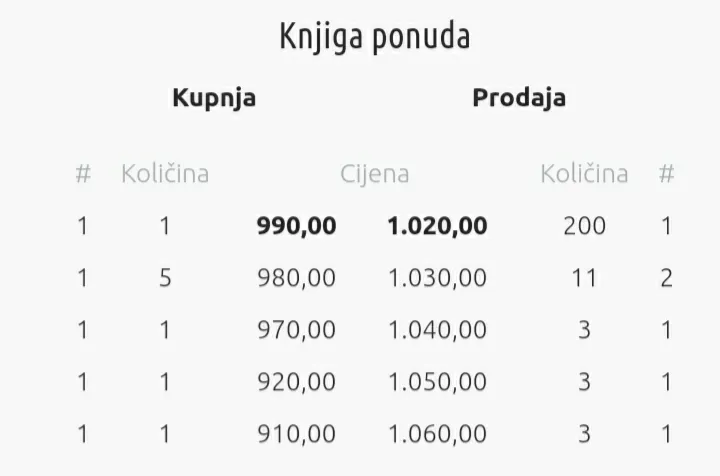

Još nisam vidio ovako veliki nalog na prodaji na ovoj dionici...

-

Eto “milijunašima” prilika za skinuti s aska koji govore da se ovdje ne može ući ako nisi mikro dioničar jer nema prodaje pa da zato KOEI kao proxy jedini izbor (ali nešto mi se u zadnje vrijeme ne čini ni tamo puno veća likvidnost nego ovdje) - 200 tisuća EUR je za naše pojmove već dobar start ako netko tek gradi poziciju ovdje, i za nešto veće od naših prosječnih dioničara. Većina od ovih naših što imaju tisuće dionica su također to skupili malo po malo.

-

-

Display More

A ne može dobit biti sad baš tolika - to bi me pozitivno šokiralo 😀 Pretpostavljam da se kvartalna volatilnost smanjuje, pa zato ranije vidimo veće dobiti.

Ja stalno govorim o onome (ugrubo) što bi trebalo biti očito kako KODT zaslužuju P/E znatno iznad “tržišnog” (a ZSE P/E je sad koliko, 18,2?), zbog brzine rasta zarada i njihove kvalitete, oboje daleko nadprosječne na ZSE.

No kad bih brzinu rasta zarada vidio baš tolikom kako bi implicirale ove gore preoptimistične ideje, pa koliko bih ja tek onda mislio da ovdje moramo imati P/E, 40-ak??

Čisto sumnjam da ćemo za 2023. imati dobit veću od 40-ak mil. EUR (pa stoga niti “P/E u mojoj glavi” neće ući baš u 40-e).

Ja bih ovdje bio sasvim zadovoljan s dobiti 40-ak mil. EUR ove godine, 50-ak mil. EUR sljedeće, a da se dionica trži u nekih razumnih 20-ak P/E.Opreza radi mislim da bi kod sagledavanja valuacije svakako trebalo uzeti u obzir određenu potrebnu likvidnost, kao i korelaciju likvidnosti i tržišne kapitalizacije. Najkonkretnije kolika bi trebala biti likvidnost na dionici kompanije ćija TK koketira prema Vama sa 800 mil€.........naravno objedinjena oba izdanja. U suprotnom će svakako postojeći dioničari imati priliku dugoročno konzumirati DYPS i l u tome svakako pomalo i dugotrajno uživati.

-

gigic23 Što se tiče likvidnosti ona nam zadnjih godina dosta dobro raste, i baš u skladu s onim teorijama o odnosu likvidnosti, cijena i valuacije. Što mcap bude veća i valuacija više fer to pretpostavljam da i dalje možemo očekivati sve veću likvidnost (javlja se više prodavača, od kojih će onda i više kupaca imati što kupovati, trgovina postaje življa).

Jednog dana ako će ovo kao što se nadamo biti među dionicama maksimalnog (10%) udjela u CROBEX-u, pretpostavljam da će tada biti i jedna od najlikvidnijih dionica na ZSE.

Za puno bolju poziciju u CROBEX-u po brzom postupku već bi pomoglo i spajanje KODT/KODT2 (što ne znamo hoće li se dogoditi), a inače ide to postepeno kako nadrastamo one danas velike ali spororastuće kompanije.

Za samu likvidnost možda direktno malo pomogne i neki novi stock split, jer mi zapravo imamo dosta male dioničare (sadašnje a i među mnogim zainteresiranim budućim rekao bih) pa im ovako velik i rastući apoen nepraktičan za baratanje, npr. i za “dividendu iz kućne radinosti” (npr. ne može onaj s danas 30 dionica odlučiti prodavati 2% pozicije godišnje).Spojem tih različitih KODT specifičnih efekata s općim bikovskim sentimentom koji se javlja na ZSE mislim da je razumno očekivati jedan dugotrajniiji nastavak neprestanog rasta likvidnosti.

-

Još nisam vidio ovako veliki nalog na prodaji na ovoj dionici...

Da bilo bi zanimljivo saznati tko prodaje- izvjesno nije mali ulagac a velikih koji prodaju nema tako puno. Taj nalog ce vjerojatno ograniciti cijenu do izvjestaja ali mislim da ce u slucaju odlicnog izvjestaja kakvog vjerujem svi prizeljkujemo i taj nalog biti brzo pojeden i cijena otici preko 1100. Ali strpimo se jos malo.

Nemojmo zaboraviti da je Končar D&ST za FI2022 iskoristio poticajna sredstva za održivi SET-UP kako bi platio porez na "ekstra profit" i redovni porez (ne u cijelosti poreza), tako da za prošlu godinu imao veliku dobit nakon poreza. Ako se dobro sjećam nisu iskoristili sva poticajna sredstva u iznosu cca 5mil kuna odnosno oko 700k€ što mogu iskoristiti ove godine.

Bez obzira na "presedan" prošle godine ja ove godine očekujem neto dobit nakon oporezivanja u iznosu između 45milion€ i 55M€.

I ja sam vrlo slicnih ocekivanja dakle 50milja plus minus 10%. Ovaj plus 10% ocekujem jer kao sto smo vec elaborirali iz kvartala u kvartal rastu i nema vise sezonalnosti pa ne vidim zasto ne. A minus 10% zato jer uvijek postoji mogucnost da se dio prihoda zamakne u iduci kvartal ili mjesec. U svakom slucaju 40milja bi mi bilo ispod ocekivanja iako je to i dalje fantastican rezultat i i dalje opravdava 1000€ cijenu. Ali mi smo BRZOrastuca kompanija pa ne vidim neki razlog zasto bi se u zadnjem kvartalu usporili.

-

Display More

gigic23 Što se tiče likvidnosti ona nam zadnjih godina dosta dobro raste, i baš u skladu s onim teorijama o odnosu likvidnosti, cijena i valuacije. Što mcap bude veća i valuacija više fer to pretpostavljam da i dalje možemo očekivati sve veću likvidnost (javlja se više prodavača, od kojih će onda i više kupaca imati što kupovati, trgovina postaje življa).

Jednog dana ako će ovo kao što se nadamo biti među dionicama maksimalnog (10%) udjela u CROBEX-u, pretpostavljam da će tada biti i jedna od najlikvidnijih dionica na ZSE.

Za puno bolju poziciju u CROBEX-u po brzom postupku već bi pomoglo i spajanje KODT/KODT2 (što ne znamo hoće li se dogoditi), a inače ide to postepeno kako nadrastamo one danas velike ali spororastuće kompanije.

Za samu likvidnost možda direktno malo pomogne i neki novi stock split, jer mi zapravo imamo dosta male dioničare (sadašnje a i među mnogim zainteresiranim budućim rekao bih) pa im ovako velik i rastući apoen nepraktičan za baratanje, npr. i za “dividendu iz kućne radinosti” (npr. ne može onaj s danas 30 dionica odlučiti prodavati 2% pozicije godišnje).Spojem tih različitih KODT specifičnih efekata s općim bikovskim sentimentom koji se javlja na ZSE mislim da je razumno očekivati jedan dugotrajniiji nastavak neprestanog rasta likvidnosti.

Dragi Lynks sve si lijepo stipulirao. Međutim kada na bidu oba izdanja sumarno do icijene 900€ znaći cca -10% na cijenu imaš sumarno cca 70.000€, a TK je cca 510 mil€ puno je razloga za postavititi odredena pitanja i staviti velike ?????

-

..bid je nešto tanašan

..a na asku robe koliko ti

..a na asku robe koliko ti  želi

želi -

..bid je nešto tanašan

..a na asku robe koliko ti želiOvaj nalog od 240 komada na povlaštenoj je klasična plašilica za neiskusne ulagače. Pokušava se još nešto ulovit u mrežu prije 22.2. jer će nakon toga prodaja na ovim razinama nestati ili će u kratkom roku biti pometena.

-

..bid je nešto tanašan

..a na asku robe koliko ti želiOvaj nalog od 240 komada na povlaštenoj je klasična plašilica za neiskusne ulagače. Pokušava se još nešto ulovit u mrežu prije 22.2. jer će nakon toga prodaja na ovim razinama nestati ili će u kratkom roku biti pometena.

Nadam se da ste u pravu jer nalog od 200 kom na ask može staviti samo pravi amater ili vrhunski profesionalac, nema između.

Ako želiš prodavati stavljaš naloge po 10 ili 15 na ask, ako želiš jeftinije kupovati staviš veliki nalog na prodaju i kupci se razbježe, cijena tone, a plahi dioničari se guraju na asku.Mislim da se to upravo sada događa na Kodt- ovima nakon što su se bidovci i askovci par dana gledali preko nišana.

Bilo je već takvih valova na Podr, Span, Rivp…..

-

Zausta pokušavam shvatiti zaßto je ovakav odnos volumena na lijevoj i desnoj strani. Sva racionalna objasnjenja i subjektivni odgovori usprkos nekakvom ulagačkom iskustvu otvaraju samo dodatna pitanja.

Znaći kompletni BID od 18 pozicija sa ukupno 59 kom na R dionici je manji od 1. ASK a koji je relativno osrednjih 67 kom.

Na P dionici kompletni BID od 97 dionica je cca 40% od prva 2 ASK a koja su sumarno solidnih 246 kom.

Uz dužno poštovanje iskusnim forumašima meni ovo izgleda u blagoj neravnoteži

-

Zausta pokušavam shvatiti zaßto je ovakav odnos volumena na lijevoj i desnoj strani. Sva racionalna objasnjenja i subjektivni odgovori usprkos nekakvom ulagačkom iskustvu otvaraju samo dodatna pitanja.

Znaći kompletni BID od 18 pozicija sa ukupno 59 kom na R dionici je manji od 1. ASK a koji je relativno osrednjih 67 kom.

Na P dionici kompletni BID od 97 dionica je cca 40% od prva 2 ASK a koja su sumarno solidnih 246 kom.

Uz dužno poštovanje iskusnim forumašima meni ovo izgleda u blagoj neravnoteži

Definitvno bih volio da je obrnata situacija...ali tko trguje temeljem odnosa vidljivih naloga K/P nije se obogatio...dapače...nikad to nije bilo relevantno za smjer kretanja cijene dionice...

Dionica je ispala iz fokusa, veliki nalozi su "ugušili" želju za kupnjom po asku...i sad nam nište ne preostaje nego nadat se da cijena neće u ponor i čekat izvješće..što ionako radim već 7 godina na ovoj dionici i do sada nisu nikad razočarali pa mislim da neće ni sada...

Malo smo otišli u rikverc s cijenom, ali ako Q4 bude u skladu s očekivanjima (15 EUR-20 mil EUR prije oporezivanja) fundamenti onda opet idu u podrum i dionica postaje poprilično jeftina, jer ne zaboravimo da je u Q12023 ostvarena dobit prije oporezivanja od oko 6 mil EUR pa se pitam kolika će dobit biti u Q12024 ako će Q42023 pokazat preko 15 mil EUR-a, a ide i divka...ukratko, čekamo izvješće pa ćemo bit pametniji...a s druge strane, ako i moram negdje zaglavit, najrađe bi "zaglavio" ovdje...vječno rastući biznis s vječnom dividendom...a i sektor sam po sebi je poprilično perspektivan...

-

Ako pogledamo knjigu dionicara iz prvog tjedna sijecnja, dokup su radili veci dionicari sa 100+ dionica i doslo je cca 30ak novih dionicara sto do sada nije slucaj. Sumnjam da vec 2 tjedna nakon kupnje ti ljudi prodaju a jos manje sumnjam da prodaju oni koji su dugorocni u KODT i koji dobro znaju ocekivanja od q4. Fondovi koji rasprodaju imali su tada manje od 1000 komada za rasprodati dakle ne jos puno ali ni malo u odnosu na likvidnost.

Zato po meni iza ove agresivne prodaje stoje ti isti fondovi i kako je gore napisano vjerojatno rade na tome da se cijena potisne natrag na 900 jer iskreno skok na 1100 je bio prebrz i cak po meni neocekivan. To je u slucaju da se misle vracati u KODT/KODT2. Ako se ne misle vracati onda bi razlog mogla biti cinjenica da se zele na vrijeme pozicionirati na listi sa vecom kolicinom jer znaju ili ocekuju da ce na krilima dobrog godisnjeg izvjestaja upravo njihove kolicine biti lako popapane posto vec duze vrijeme zele izaci iz pozicije iz samo njima znanih razloga.

Eto tako ja gledam na to i mislim da bi 900€ bila dobra zona za dokup tko misli kupovati jer do kraja veljace ocekujem povratak na 1100+

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 25, 2026 at 1:46 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 24, 2026 at 5:43 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

Komentari trgovanja na burzi - LIVE 16k

- harpun

July 24, 2026 at 5:33 PM

-

- Odgovora

- 16k

- Pregleda

- 7.3M

16k

-

-

-

-

INGR (INGRA d.d.) 2.4k

- harpun

July 24, 2026 at 1:24 PM

-

- Odgovora

- 2.4k

- Pregleda

- 1.1M

2.4k

-

-

-

-

PBZ (Privredna Banka Zagreb d.d.) 153

- buMBum

July 23, 2026 at 3:28 PM

-

- Odgovora

- 153

- Pregleda

- 82k

153

-