OK, čitam Vaša lamentiranja danima i što reći toliko me zabavljate da sam se regao lol. Kao na svakom forumu ima racionalnih i iracionalnih ljudi, ovom prigodom neću navesti iracionalne, naći će se sami. Ja sam konkretno imao JDPL koji mi je sjedio u portfelju od 2016. god., i kad sam vidio bezrazložno pumpanje na 50 kn, plus ulaz na redovito tržište, rekoh hvala bogu došao je i taj dan da istresem JDPL lol. Naravno da je isto napravio i Bilbija, zadnje što pamtim ulazio je cca kad i ja, 2016/17. god, brijem u rasponu od 30-40 kn. Ono što bih želio preporučiti je da se ostavite NAVa i ostalih gluposti, jer dokap kaže sve, uprava traži ulagača koji će postati većinski vlasnik od 55% za 50 milja kuna. NIje teško shvatiti da je trenutna vrijednost jdpl nikakva ak se 55% daje za 50 milja lmao, zato i jest došlo do pumpanja prije objave dokapa, da se navuku naivci. Nije nebitna i činjenica da JDPL mulja sa izvješćima, revalorizacijom vrijednosti brodova, iznosom amortizacije istih....itd.. pa je gledanje u fundamente više manje nepotrebno, a pogotovo je nepotrebno baviti se nekretninama u posjedu JDPL. Na našoj burzi ima makar 10 primjera firmi koje su propale, a kao imale su vrijedne nekretnine. Svakako naivcima koji su ušli u JDPL na 50 kn želim sve najbolje. ![]()

JDPL (Jadroplov d.d.)

-

-

-

Da nije Mamic uplatio za jadroplov 🤔 e to bi bila vijest tvornica para diona bi na 200 skocila... taman zena u ladici nasla koliko jadroplovu treba

-

OK, čitam Vaša lamentiranja danima i što reći toliko me zabavljate da sam se regao lol. Kao na svakom forumu ima racionalnih i iracionalnih ljudi, ovom prigodom neću navesti iracionalne, naći će se sami. Ja sam konkretno imao JDPL koji mi je sjedio u portfelju od 2016. god., i kad sam vidio bezrazložno pumpanje na 50 kn, plus ulaz na redovito tržište, rekoh hvala bogu došao je i taj dan da istresem JDPL lol. Naravno da je isto napravio i Bilbija, zadnje što pamtim ulazio je cca kad i ja, 2016/17. god, brijem u rasponu od 30-40 kn. Ono što bih želio preporučiti je da se ostavite NAVa i ostalih gluposti, jer dokap kaže sve, uprava traži ulagača koji će postati većinski vlasnik od 55% za 50 milja kuna. NIje teško shvatiti da je trenutna vrijednost jdpl nikakva ak se 55% daje za 50 milja lmao, zato i jest došlo do pumpanja prije objave dokapa, da se navuku naivci. Nije nebitna i činjenica da JDPL mulja sa izvješćima, revalorizacijom vrijednosti brodova, iznosom amortizacije istih....itd.. pa je gledanje u fundamente više manje nepotrebno, a pogotovo je nepotrebno baviti se nekretninama u posjedu JDPL. Na našoj burzi ima makar 10 primjera firmi koje su propale, a kao imale su vrijedne nekretnine. Svakako naivcima koji su ušli u JDPL na 50 kn želim sve najbolje.

Inace nikada nikome ne dajem palac dolje, ali iznudio si ga

Daj mi molim te argumentiraj ove svoje tvrdnje - da je NAV nebitan (to vrijedi onda valjda samo kod nas u HR), muljanje sa izvjescima, muljanje sa revalorizacijom (nisam to primijetio, amortizacija i revalorizacija je uredno obrazlozena u revizorskom izvjescu), otkada i u kojem svemiru je gledanje u fundamente nepotrebno?, Bilbija nije kupovao 2016 vec 2011 (lako je provjeriti stanje top10), kako to sada da ni vrijednost nekretnina nije bitna (je li to na tragu onoga sto sto kolega user35 tvrdi da ni vrijednost brodova nije bitna?).

Nije fora ovako otvoriti novi profil i nabacivati se blatom bez argumenata.

-

Da nije Mamic uplatio za jadroplov 🤔 e to bi bila vijest tvornica para diona bi na 200 skocila... taman zena u ladici nasla koliko jadroplovu treba

I da je pametnije bi ulozila, nego u drzavni proracun

P.S. nije bitno ali mislim da je IBu prosjek 120 kuna. On je tu u gubitku kao i na Atpl mislim.

-

Kome je prosjek oko 10-15kn, dokapitalizaciju prolazi dobro i može se zaraditi. Kome je prosjek preko 30kn, njemu je bolje da nema ponuda za dokap. Dugoročno, opet nisam optimist za postojeće dioničare jer jdpl u ovom trenutku nema konktetnog strateškog partnera na vidiku... što ne znači da neko neće iskočiti iz grma u zadnjoj minuti(ali s takvim se nitko neće usrećiti)

-

Kome je prosjek oko 10-15kn, dokapitalizaciju prolazi dobro i može se zaraditi. Kome je prosjek preko 30kn, njemu je bolje da nema ponuda za dokap. Dugoročno, opet nisam optimist za postojeće dioničare jer jdpl u ovom trenutku nema konktetnog strateškog partnera na vidiku... što ne znači da neko neće iskočiti iz grma u zadnjoj minuti(ali s takvim se nitko neće usrećiti)

Zašto je nekom ko je kupocao na +30 bolje da nema ponuda? Ako ne bude ponuda cijena će pasti ispod 25.

-

Kome je prosjek oko 10-15kn, dokapitalizaciju prolazi dobro i može se zaraditi. Kome je prosjek preko 30kn, njemu je bolje da nema ponuda za dokap. Dugoročno, opet nisam optimist za postojeće dioničare jer jdpl u ovom trenutku nema konktetnog strateškog partnera na vidiku... što ne znači da neko neće iskočiti iz grma u zadnjoj minuti(ali s takvim se nitko neće usrećiti)

Zašto je nekom ko je kupocao na +30 bolje da nema ponuda? Ako ne bude ponuda cijena će pasti ispod 25.

Kratkoročno da, ali će se vratiti. A ovako će ih skupo razvodniti.

-

Zašto je nekom ko je kupocao na +30 bolje da nema ponuda? Ako ne bude ponuda cijena će pasti ispod 25.

Kratkoročno da, ali će se vratiti. A ovako će ih skupo razvodni

Najavljuju dokapitalizaciju da spase poslovanje, kao dio restrukturiranja tvrtke. Nikako ne bi bilo dobro da ne uspije.

-

Kratkoročno da, ali će se vratiti. A ovako će ih skupo razvodni

Najavljuju dokapitalizaciju da spase poslovanje, kao dio restrukturiranja tvrtke. Nikako ne bi bilo dobro da ne uspije.

Za firmu je dokap svakako spas i dobar, ja cijelo vrijeme pričam za postojeće dioničare... One kratkoročne i dugoročne.

-

Kratkoročno da, ali će se vratiti. A ovako će ih skupo razvodni

Najavljuju dokapitalizaciju da spase poslovanje, kao dio restrukturiranja tvrtke. Nikako ne bi bilo dobro da ne uspije.

Pa ne bi se baš složio ako iskazuju namjeru da prošire flotu.

-

-

Najavljuju dokapitalizaciju da spase poslovanje, kao dio restrukturiranja tvrtke. Nikako ne bi bilo dobro da ne uspije.

Za firmu je dokap svakako spas i dobar, ja cijelo vrijeme pričam za postojeće dioničare... One kratkoročne i dugoročne.

Da, i ja mislim na dioničare i cijenu dionice koja je odraz poslovanja. Ne može par dobrih kvartala izvući firmu.

"...da bi Jadroplov opstao na tržištu, potrebna značajna ulaganja u imovinu te saniranje gubitaka društva, a njegove obveze podmiriti ili restrukturirati. Takve operacije tvrtka nije u mogućnosti postići bez strateškog ulaganja od strane zainteresiranog partnera, po mogućnosti nekoga tko je dobro upoznat s okolnostima i zakonitostima koje vladaju na specifičnom tržištu međunarodnog pomorskog prijevoza, ..."

-

OK, čitam Vaša lamentiranja danima i što reći toliko me zabavljate da sam se regao lol. Kao na svakom forumu ima racionalnih i iracionalnih ljudi, ovom prigodom neću navesti iracionalne, naći će se sami. Ja sam konkretno imao JDPL koji mi je sjedio u portfelju od 2016. god., i kad sam vidio bezrazložno pumpanje na 50 kn, plus ulaz na redovito tržište, rekoh hvala bogu došao je i taj dan da istresem JDPL lol. Naravno da je isto napravio i Bilbija, zadnje što pamtim ulazio je cca kad i ja, 2016/17. god, brijem u rasponu od 30-40 kn. Ono što bih želio preporučiti je da se ostavite NAVa i ostalih gluposti, jer dokap kaže sve, uprava traži ulagača koji će postati većinski vlasnik od 55% za 50 milja kuna. NIje teško shvatiti da je trenutna vrijednost jdpl nikakva ak se 55% daje za 50 milja lmao, zato i jest došlo do pumpanja prije objave dokapa, da se navuku naivci. Nije nebitna i činjenica da JDPL mulja sa izvješćima, revalorizacijom vrijednosti brodova, iznosom amortizacije istih....itd.. pa je gledanje u fundamente više manje nepotrebno, a pogotovo je nepotrebno baviti se nekretninama u posjedu JDPL. Na našoj burzi ima makar 10 primjera firmi koje su propale, a kao imale su vrijedne nekretnine. Svakako naivcima koji su ušli u JDPL na 50 kn želim sve najbolje.

Ne znam na koliko će cijena ali ovo je smiješno. Ja sam mislio da ćeš nam kao eminentni stručnjak napisati koliki je NAV, koliki je dug, kolika je vrijednost nekretnina, koliko se godišnje zarađuje sa 5 brodova, tko je potencijalni ulagatelj/kupac i koja je perspektiva firme nakon dokapa a ti se ismijavaš naivcima.

Nema puno ozbiljnijih investitora kao što ste ti i Biblija

-

Prije par mjeseci drukalo se da vrijedi 0 kn, pa onda možda 10, pa sad eto minimalna po kojoj se može dokapitalizirati 25, što bi značilo da je to s dobrim diskontom i da vrijedi puno više od toga trenutno, a svakim danom sve više.

Ove godine dobit vjerojatno iznad trenutne cijene na burzi, brodovi i ostalo znači dolaze badava...

-

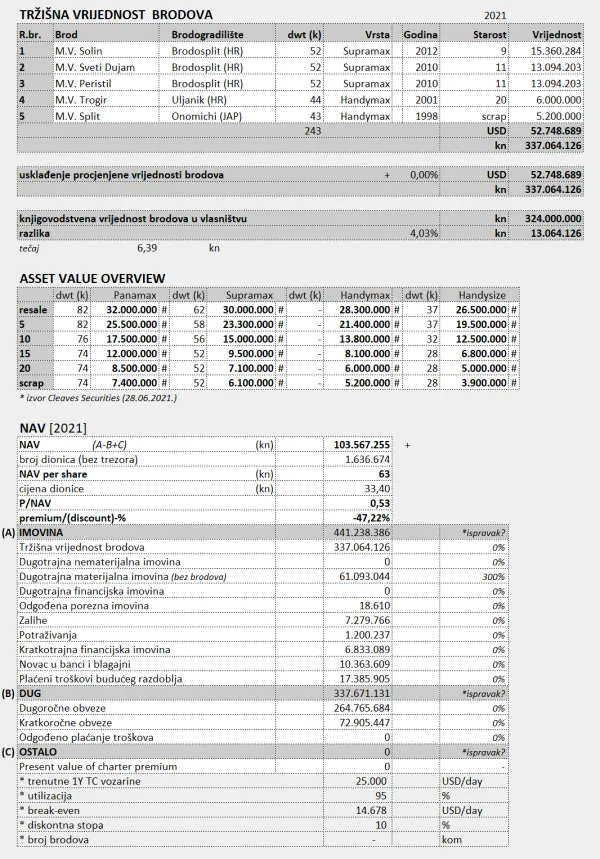

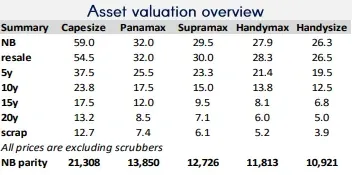

Ažurirao sam tablicu za NAV. Uzeo sam u obzir sve dosadašnje kritike ovdje na forumu koje su išle u smjeru:

- ovi stariji brodovi su po tonaži zapravo Handymax-i umjesto Supre,

- tonaže brodova u floti su nešto manje od benchmarka za koje se objavljuju tablice vrijednosti brodova,

- brodovi u tim tablicama su BWTS fitted.

Zato sam u tablici napravio sljedeće izmjene:

- U tablicu sam dodao stupac vrijednosti za Handymaxe,

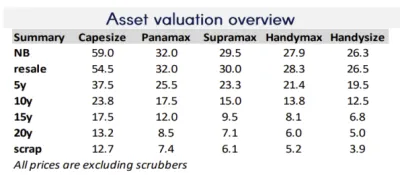

- Ne znam koji je benchmark brodova po tonaži koje koristi Joakim u svojim tablicama (čije podatke i ja koristim u svojim tablicama), ali pretpostavljam da je jednako kao i u tablici Allied's Weekly Market Report gdje su točno naznačene tonaže za sve brodove osim za Handymaxe za koje oni uopće nemaju podatke. Kako su se tonaže brodova mijenjale tijekom godina, napravio sam linearnu interpolaciju tonaža kroz godine, a vrijednost brodova sam dobio množeći jediničnu vrijednost broda (USD/dwt) i stvarne tonaže pojedinog broda - na taj način sam vrijednost broda iz tablice sveo na točnu tonažu pojedinog broda.

- Nigdje nije navedeno da se u tablicama vrijednosti brodova koriste BWTS fitted brodovi, navodi se samo da su svi brodovi bez scrubbera. Također, usporedio sam nekoliko desetaka pojedinih transakcija brodova sličnih ovima koje ima JDPL, i gotovo svi redom su bili bez BWTS-a, a cijene su bile podjednake ili često i veće od ovih navedenih u tablicama Joakima.

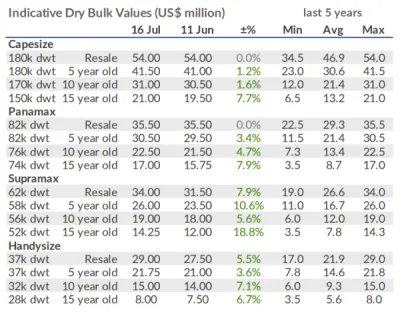

- Treba uzeti u obzir da su ovi Joakimovi podaci zastarjeli, stari su mjesec dana, a ako pogledamo svježu tablicu vrijednosti brodova Allied Weekly od neki dan, vidimo da su samo u tih zadnjih mjesec dana vrijednosti Supre porasle od 6-18%.

- Našao sam i razlog zašto su u tablici Allied's Weekly vrijednosti brodova dosta veće od onih u Joakimovim tablicama - naime, oni kao benchmark uzimaju samo brodove iz Japanskih brodogradilišta, tako su naveli u disclaimeru (koji su poznati kao najkvalitetniji pa su i njihovi brodovi najskuplji), dok Joakim uzima u obzir prosjek tržišta.

- Gledao sam i detaljnije specifikacije brodova koje ima JDPL, gledao sam u kojim brodogradilištima su građeni pa sam naišao na dvije zanimljivosti - Sv. Dujam i Peristil su brodovi blizanci građeni u Brodosplitu, a Sv. Dujam je australski časopis "Baird Maritime: Ships & Shipping" proglasio najboljim nosačem rasutog tereta na svijetu za 2011. i uvrstio ga je na popis najboljih 20 brodova 2011. godine, što mi govori da su po kvaliteti u rangu ovih japanskih i da bismo mogli uzeti u obzir ove veće vrijednosti brodova iz Allied's ove tablice (iako to nisam učinio, čisto da budem konzervativan u procjeni, iako bismo tako dobili veću procjenu za skoro 7M USD!).

- Zanimljivo je i da je brod Split građen baš u Japanu

Uz sva ova umanjenja i dalje dobijem NAV u iznosu od 63 kn, što je skoro duplo više od trenutne tržišne cijene, a opet napominjem, vrijednosti brodova su zastarjeli mjesec dana (Joakim je na godišnjem pa nisu izbacili nove tablice), a prema ovoj drugoj tablici od Allied's-a vidimo da bismo mogli uzeti u obzir prosječno i 10% veće cijene od ovih koje sam ja uzeo (samo gledam relativnu promjenu u zadnjih mjesec dana). Treba uzeti u obzir i da povećanje vrijednosti brodova ne utječe na NAV linearno, tako da povećanje vrijednosti brodova od 10% podiže NAV za 33% na 83 kn, all else equal.

Eto, toliko od mene. Ako još netko ima kakvu primjedbu, javite mi pa ćemo prodiskutirati i korigirati izračune.

Allied's Weekly Market Report (od 18.07.20201.)

Cleaves (od 28.06.2021.)

-

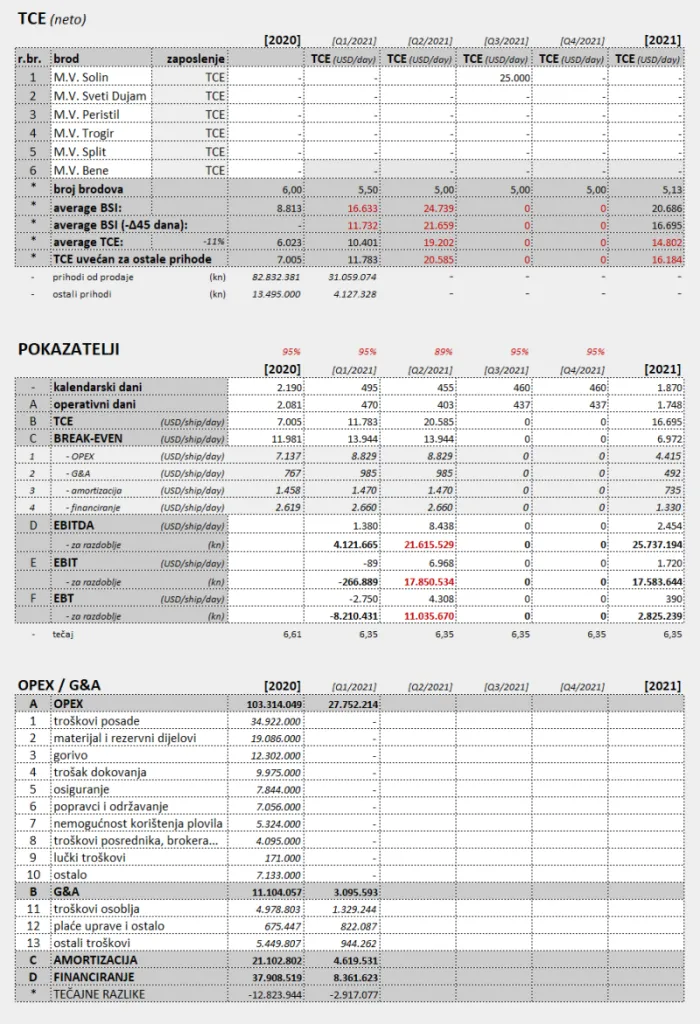

Evo i moje procjene poslovanja u Q2. Sve parametre koje sam mogao sam postavio konzervativno, pa ćemo vidjeti. Parametre za break-even i ostale sam sveo na kalendarske dane umjesto operativne tako da mogu lakše simulirati dokovanje ovog jednog broda.

Jedina veća nepoznanica su izvanredni eventualni veći dodatni troškovi koje su imali oko zatvaranja tj. refinancijranja kredita prema Aletrni. Sve ostale troškove poslovanja sam pretpostavio da će biti na razini Q1.

EBITDA 21 milijun, EBT 11 milijuna.

-

Ima jedan kolega na Poslovnom iz branse koji je izracunao NAV JDPL.

Atpl nece kupiti Jdpl. To sam 100% sigurna. Atpl je firma u ozbiljnim problemima. Ja se nadam da ce ove vozarine potrajati i da ce se oni izvuci. Jdpl bi ih zakopao.

Taj Vaš kolega na kojeg se pozivate je držao ATPL barem 3-5 godina i u prosincu prodao ATPL na samom dnu...i sad lagano gubi razum i piz.di okolo....

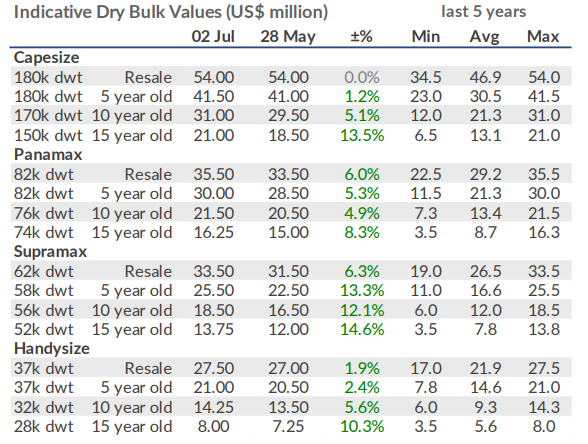

Ovo je njegov izračun...

Prema zadnjim, meni dostupnim (Cleaves aka sv. Joakim), podacima o cijenama brodova na secondhand marketu situacija je ovakva...

Supramax

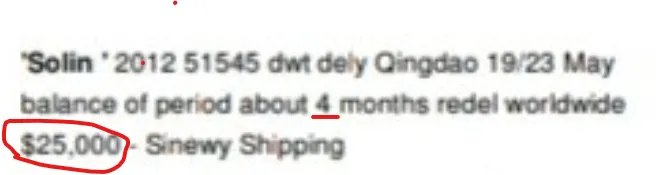

Solin 51,5k dwt (2012) - 15mil USD

Peristil 52k dwt (2010) - 14mil USD

Sv. Dujam 52k dwt (2010) - 14mil USD

Handymax

Trogir 44k dwt (2001) - 6 mil USD

Split 43k dwt (1998) - 5,5 mil USD

Upravna zgrada - 45 mil kn

Znači, flota vrijedi 54,5 mil USD...bit ću pošten i oduzet ću još 5 mil USD koliko će koštat ugradnja BWTS za svih pet brodova...prema tome flota vrijedi 49,5 mil USD, odnosno 316 mil kn + upravna zgrada 45 mil kn + 25mil kn KI (31.03.)

Tržišna vrijednost imovine je oko 386 mil kn

Ukupne obveze - 337,6 mil kn

NAV=48,4 mil kn

NAV per share = 30 kn

Ovo je najkonzervativnija procjena brodova budući sam umanjio vrijednost brodova za 5 mil USD zato jer nemaju ugrađen BWTS filtere...također podaci koje sam koristio se odnose na kraj lipnja (slika ispod) a u međuvremenu su cijene brodova porasle barem za još 5%, isto tako za par dana kad izadje q2 za očekivat je i da je dug nešto manji, a valjda će i novca na računu bit više

Da nisam umanjivao vrijednost brodova zbog BWTS NAV bi bio oko 50kn

Ako bi koristio podatke o vrijednosti brodova iz donje tablice NAV (s umanjenjem vrijednosti flote od 5 mil USD) bi iznosio 60 kn per share.

Obje kalkulacije su rađene poprilično konzervativno, sva moguća umanjenja vrijednosti flote sam uključio (BWTS filter; zastarijeli modeli manje tonaže)

Dok sam kopao podatke, računao i čitao naletio sam ne dvije jako zanimljive stvari...stvarno su me obradovale i ugodno iznenadile...

1. Iz revidiranog GFI 2020.

2. Sa foruma

I dalje mi je q2 trenutno najbitniji i jako će utjecat na moju percepciju vrijednosti JDPL-a, za sad sam bullish i nadam se da će tako ostat...bude li q2 preko 10 mil kn dobiti ozbiljno ću razmislit o sudjelovanju u dokapu...

P.s. čisto da se zna, sad kad je objavljen poziv za dokap bio bih puno sretniji da prođe nego da ne...pa nek me razvodne, samo da maknu državu i da se počisti "nered" koji je ostavila iza sebe

Sad sam vidio da je i kolega mittko napravio svoju analizu, koja je znatno detaljnija, oku ugodnija i pozitivnija...a nadam se i točnija

. Razlika u NAV-u je najvećim dijelom posljedica različitog vrednovanja upravne zgrade -

Display More

Nebitno, ali na krivog kolegu mislite

On odavno ne pise niti na jednom forumu.

Necu kopirati postove sa Poslovnog. Sve se moze naci i citati.

I rekla sam da vise necu pisati na temi. Samo se ljudi naljute bez veze. Ja niti korist niti stetu tu nemam.

Samo mi je zao kada vidim da se pisu hvalospjevi, a onda tuge i zalopojke kada to sve ne zavrsi dobro. I onda su svi prevareni, ide se van iz mocvare itd.

I ovo neka vas razvodne ne razumijem.

Pa naravno da je cilj dokapa da se spasi firma. Hoce li to uspjeti ili ne, ne znam. Svugdje je cilj bilo spasiti firmu i na Dlkv i na Agrokoru. Meni bi smislenije bilo ulaziti u dionicu nakon dokapa, ako se vec vjeruje u buducnost firme.

Kolegice morate bolje filtrirat informacije...

Nikako da shvatite da se ovdje ne pisu hvalospjevi nego se racunaju fundamenti i vrijednost drustva po aktualnim vozarinama i vrijednosti brodova...drukeri na temi su oni koji pisu iskuljicivo o cijeni dionice i zazivaju pad/rast cijene bez ikakvih izracuna vrijednosti...

Procitajte zadnjih 10 strana teme i pokusajte nac jedan post (osim kolege Usera) koji je pokusao dementirat mittkov izracun vrijednosti drustva...nema takvog posta jer je mittkov izrac tocan (+-10%), precizan i nemoguc za pobit...zato jer se temelji na cinjenicama i egzaktnim brojkama...

Ne vjerujem da se JDPL dokapom "spasava" jer se nedavno refinancirao lihvarski kredit i drustvo napokon radi pozitivno (nemogu vjerovat da ce q2 radit u minusu) sa odlicnom perspektivom...a osim toga, 50 mil kn nije neka para koja jamci opstanak (to se sprzi u 1 losoj godini)...ja ipak mislim da dokap prvenstveno sluzi da privatizaciju firme i sirenje flote...vrijeme ce pokazat...

I još nešto, sami pišete da taj kolega koji je izračunao NAV već dugo ne piše na forumu...pa u zadnjih 6 mjeseci se u bulk sektoru dogodilo toliko promjena da sve kalkulacije starije od 2 mjeseca više ne vrijede, ni približno...jedino ako mislite da rast vozarina i vrijednosti brodova ne utječe na fundamente i vrijednost bulk kompanija...

-

Display More

Display MoreAžurirao sam tablicu za NAV. Uzeo sam u obzir sve dosadašnje kritike ovdje na forumu koje su išle u smjeru:

- ovi stariji brodovi su po tonaži zapravo Handymax-i umjesto Supre,

- tonaže brodova u floti su nešto manje od benchmarka za koje se objavljuju tablice vrijednosti brodova,

- brodovi u tim tablicama su BWTS fitted.

Zato sam u tablici napravio sljedeće izmjene:

- U tablicu sam dodao stupac vrijednosti za Handymaxe,

- Ne znam koji je benchmark brodova po tonaži koje koristi Joakim u svojim tablicama (čije podatke i ja koristim u svojim tablicama), ali pretpostavljam da je jednako kao i u tablici Allied's Weekly Market Report gdje su točno naznačene tonaže za sve brodove osim za Handymaxe za koje oni uopće nemaju podatke. Kako su se tonaže brodova mijenjale tijekom godina, napravio sam linearnu interpolaciju tonaža kroz godine, a vrijednost brodova sam dobio množeći jediničnu vrijednost broda (USD/dwt) i stvarne tonaže pojedinog broda - na taj način sam vrijednost broda iz tablice sveo na točnu tonažu pojedinog broda.

- Nigdje nije navedeno da se u tablicama vrijednosti brodova koriste BWTS fitted brodovi, navodi se samo da su svi brodovi bez scrubbera. Također, usporedio sam nekoliko desetaka pojedinih transakcija brodova sličnih ovima koje ima JDPL, i gotovo svi redom su bili bez BWTS-a, a cijene su bile podjednake ili često i veće od ovih navedenih u tablicama Joakima.

- Treba uzeti u obzir da su ovi Joakimovi podaci zastarjeli, stari su mjesec dana, a ako pogledamo svježu tablicu vrijednosti brodova Allied Weekly od neki dan, vidimo da su samo u tih zadnjih mjesec dana vrijednosti Supre porasle od 6-18%.

- Našao sam i razlog zašto su u tablici Allied's Weekly vrijednosti brodova dosta veće od onih u Joakimovim tablicama - naime, oni kao benchmark uzimaju samo brodove iz Japanskih brodogradilišta, tako su naveli u disclaimeru (koji su poznati kao najkvalitetniji pa su i njihovi brodovi najskuplji), dok Joakim uzima u obzir prosjek tržišta.

- Gledao sam i detaljnije specifikacije brodova koje ima JDPL, gledao sam u kojim brodogradilištima su građeni pa sam naišao na dvije zanimljivosti - Sv. Dujam i Peristil su brodovi blizanci građeni u Brodosplitu, a Sv. Dujam je australski časopis "Baird Maritime: Ships & Shipping" proglasio najboljim nosačem rasutog tereta na svijetu za 2011. i uvrstio ga je na popis najboljih 20 brodova 2011. godine, što mi govori da su po kvaliteti u rangu ovih japanskih i da bismo mogli uzeti u obzir ove veće vrijednosti brodova iz Allied's ove tablice (iako to nisam učinio, čisto da budem konzervativan u procjeni, iako bismo tako dobili veću procjenu za skoro 7M USD!).

- Zanimljivo je i da je brod Split građen baš u Japanu

Uz sva ova umanjenja i dalje dobijem NAV u iznosu od 63 kn, što je skoro duplo više od trenutne tržišne cijene, a opet napominjem, vrijednosti brodova su zastarjeli mjesec dana (Joakim je na godišnjem pa nisu izbacili nove tablice), a prema ovoj drugoj tablici od Allied's-a vidimo da bismo mogli uzeti u obzir prosječno i 10% veće cijene od ovih koje sam ja uzeo (samo gledam relativnu promjenu u zadnjih mjesec dana). Treba uzeti u obzir i da povećanje vrijednosti brodova ne utječe na NAV linearno, tako da povećanje vrijednosti brodova od 10% podiže NAV za 33% na 83 kn, all else equal.

Eto, toliko od mene. Ako još netko ima kakvu primjedbu, javite mi pa ćemo prodiskutirati i korigirati izračune.

Allied's Weekly Market Report (od 18.07.20201.)

Cleaves (od 28.06.2021.)

NAV već možemo dijeliti na 3.64m dionica. U tvom izračunu ako dodamo i potencijalno uplaćeni minimalni kapital 50m i novih 2m dionica već imamo 42kn po dionici. Za zadržavanje tog prosjeka od 63kn trebalo bi biti približno toliko i uplaćeno po novoj dionici.

-

Mene bi jako zanimalo da nam kolege Parica i Mitkko daju procjenu NAV-a za ATPL, cisto da vidimo postoji li tamo neka premija na NAV i ako postoji da vidimo iz kojeg razloga postoji. Naravno, ako postoji diskont zašto postoji? Unaprijed hvala.

-

Display More

Ima jedan kolega na Poslovnom iz branse koji je izracunao NAV JDPL.

Atpl nece kupiti Jdpl. To sam 100% sigurna. Atpl je firma u ozbiljnim problemima. Ja se nadam da ce ove vozarine potrajati i da ce se oni izvuci. Jdpl bi ih zakopao.

Taj Vaš kolega na kojeg se pozivate je držao ATPL barem 3-5 godina i u prosincu prodao ATPL na samom dnu...i sad lagano gubi razum i piz.di okolo....

Ovo je njegov izračun...

Prema zadnjim, meni dostupnim (Cleaves aka sv. Joakim), podacima o cijenama brodova na secondhand marketu situacija je ovakva...

Supramax

Solin 51,5k dwt (2012) - 15mil USD

Peristil 52k dwt (2010) - 14mil USD

Sv. Dujam 52k dwt (2010) - 14mil USD

Handymax

Trogir 44k dwt (2001) - 6 mil USD

Split 43k dwt (1998) - 5,5 mil USD

Upravna zgrada - 45 mil kn

Znači, flota vrijedi 54,5 mil USD...bit ću pošten i oduzet ću još 5 mil USD koliko će koštat ugradnja BWTS za svih pet brodova...prema tome flota vrijedi 49,5 mil USD, odnosno 316 mil kn + upravna zgrada 45 mil kn + 25mil kn KI (31.03.)

Tržišna vrijednost imovine je oko 386 mil kn

Ukupne obveze - 337,6 mil kn

NAV=48,4 mil kn

NAV per share = 30 kn

Ovo je najkonzervativnija procjena brodova budući sam umanjio vrijednost brodova za 5 mil USD zato jer nemaju ugrađen BWTS filtere...također podaci koje sam koristio se odnose na kraj lipnja (slika ispod) a u međuvremenu su cijene brodova porasle barem za još 5%, isto tako za par dana kad izadje q2 za očekivat je i da je dug nešto manji, a valjda će i novca na računu bit više

Da nisam umanjivao vrijednost brodova zbog BWTS NAV bi bio oko 50kn

Ako bi koristio podatke o vrijednosti brodova iz donje tablice NAV (s umanjenjem vrijednosti flote od 5 mil USD) bi iznosio 60 kn per share.

Obje kalkulacije su rađene poprilično konzervativno, sva moguća umanjenja vrijednosti flote sam uključio (BWTS filter; zastarijeli modeli manje tonaže)

Dok sam kopao podatke, računao i čitao naletio sam ne dvije jako zanimljive stvari...stvarno su me obradovale i ugodno iznenadile...

1. Iz revidiranog GFI 2020.

2. Sa foruma

I dalje mi je q2 trenutno najbitniji i jako će utjecat na moju percepciju vrijednosti JDPL-a, za sad sam bullish i nadam se da će tako ostat...bude li q2 preko 10 mil kn dobiti ozbiljno ću razmislit o sudjelovanju u dokapu...

P.s. čisto da se zna, sad kad je objavljen poziv za dokap bio bih puno sretniji da prođe nego da ne...pa nek me razvodne, samo da maknu državu i da se počisti "nered" koji je ostavila iza sebe

Sad sam vidio da je i kolega mittko napravio svoju analizu, koja je znatno detaljnija, oku ugodnija i pozitivnija...a nadam se i točnija

. Razlika u NAV-u je najvećim dijelom posljedica različitog vrednovanja upravne zgradeTo je manje-više to, tu negdje smo sa procjenom brodova. Ja sam još uzeo u obzir i plaćene troškove budućeg razdoblja u iznosu 17M kn, što je još oko 10 kn po dionici. Moram još provjeriti ove svoje podatke o dugotrajnoj imovini. Naime, te podatke sam vadio iz revizorskog izvješća za prošlu godinu, i onda sam ručno umanjio knjigovodstvenu vrijednost brodova iz 2020. za kupoprodajni iznos koji su dobili za brod Bene koji su prodali početkom 2021. i onda sam na to dodao još vrijednost nekretnine od 45M kn, umanjio za 1,5M kn po koliko se vodi amortizirana vrijednost te nekretnine. Oni tu u imovini osim brodova imaju i nekakva postrojenja i opremu čija je akumulirana amortizacija skoro 11M kn i trenutno se vodi po jedva 1M kn (tržišna vrijednost toga je sigurno veća od neto knjigovodstvene vrijednosti). To sve još treba detaljnije analizirati, ali ok, i bez toga se dionica trži dosta ispod NAV-a.

Zato, ako i to sve eliminiram i ostavim samo vrijednost nekretnine i dodam 2M za sve ostalo, te uz ove reducirane vrijednosti brodova kako sam jučer računao, NAV u najlošijoj varijanti dobijem 55 kn, što je diskont od 40% u odnosu na trenutnu cijenu dionice na burzi.

-

-

Nepročitani postovi

-

- Title

- Odgovora

- Zadnji odgovor

-

-

-

KODT (Končar - Distributivni i specijalni transformatori d.d.) 2.3k

- harpun

July 25, 2026 at 1:46 PM

-

- Odgovora

- 2.3k

- Pregleda

- 1.2M

2.3k

-

-

-

-

ADPL (AD Plastik d.d.) 3.6k

- Admin

July 24, 2026 at 5:43 PM

-

- Odgovora

- 3.6k

- Pregleda

- 1.9M

3.6k

-

-

-

-

Komentari trgovanja na burzi - LIVE 16k

- harpun

July 24, 2026 at 5:33 PM

-

- Odgovora

- 16k

- Pregleda

- 7.3M

16k

-

-

-

-

INGR (INGRA d.d.) 2.4k

- harpun

July 24, 2026 at 1:24 PM

-

- Odgovora

- 2.4k

- Pregleda

- 1.1M

2.4k

-

-

-

-

PBZ (Privredna Banka Zagreb d.d.) 153

- buMBum

July 23, 2026 at 3:28 PM

-

- Odgovora

- 153

- Pregleda

- 82k

153

-