Moje najoptimističnije projekcije su bile 30m za ovaj kvartal, uspjeli su i to nadmašiti. Nemam riječi.

TTM P/E pao ispod 9, TTM dobit 97.73 M. ![]()

Posts by dr.tom

-

-

Ne bih se doktore složila s vama da je Berkopic reinvestirao dividendu u 104 dionice kodt2, taj podatak promjene top 10 objavljen jučer je 2 dana star odnosno od trgovanja u četvrtak 20.6.

Možda se danas uključio u kupnju, bilo je dosta robe na sniženju.

Moguće je da sam u krivu oko tog detalja. Na platformi Investiramo promjena se vidi tek 24.6. Međutim, tim više mi se to čini pozitivnom informacijom.

-

Izgleda da je Berkopić iskoristio dividendu da dokupi 104 komada. Fond je prestao s prodajom prošlog tjedna. Od top 10 jedino Knežević prodaje neke sitne količine već duže vrijeme.

Imamo još mjesec dana do izvještaja za koji očekujem da će biti odličan.

Od početka godine smo na otprilike 100% prinosa računajući dividendu! Zadnji dan prošle godine cijena je bila 850 €, a danas 1660 €. Stvarno je gušt biti u ovakvoj dionici koja opravdava porast cijene svojim fundamentima. Uz sav taj nenormalni rast, P/E je skromnih 11,68!

-

Ima netko u ZaBi da mu nije sjela dividenda ?

Ja sam u Zabi i još nije isplaćeno, ali vidi se preko SKDD-a da je napravljena uplata.

-

Teško da će redovno isplaćivati 900e dok god imaju dobit po dionici od 700.

-

Ne vidim razlog da kamatni prihod ne bude na jednakoj razini kao zadnja dva kvartala (46 i 44 m), ako ne i nešto više. To bi značilo minimalno 30 m dobiti prije poreza ako ostali troškovi ostanu slični.

Zbog ranije navedenog poreznog odbitka, pozitivna razlika u korist ovog kvartala će biti umanjena za taj iznos. Sukladno tome, 20-25 m neto dobiti se čini kao realna procjena. Možda ako se sve posloži bude i bliže 30.Rezultati u skladu s očekivanima.

-

Ne znam koliko je ovo reprezentativan uzorak tržišta, ali kod istraživanja nisam filtrirao tako da nađem skuplje primjere.

Koliko god tražio, čini mi se nemoguće naći nešto na sličnim valuacijama kao KODT. -

Gledajući prosječan P/E, ni po čemu se ne bi dalo naslutiti da se radi o toliko brzo rastućoj kompaniji. Nema nikakve značajne razlike u valuacijama prije jako rasta (do 2022.) i nakon. Čini se da je tržište nesposobno imati ikakav pogled naprijed. Stvarno nestvarno.

S pozitivne strane, budući da se stalno vrte slične multiple, a imamo dosta pokazatelja o očekivanim prihodima i dobiti, možemo prilično pouzdano procijeniti kuda će cijena dionice. Kada bi tržište efikasnije alociralo kapital, ne bi bilo ovakvih prilika. -

Moj osvrt na izvješće nakon što su se smirili dojmovi i tenzije:

Prvo, vezano za komentare o neprihvaćanju negativnih kritika i "ludim" projekcijama o 100 m dobiti i sl. Većina nas je poprilično oprezno pisala o tome iako smo imali jako puno materijala za prognozirati takav scenarij. I ja sam postavljao projekcije u kojima dobit premašuje 100 m, no spomenuo sam da to samo po sebi nije dovoljno pouzdano, ali isto tako da svi ostali parametri ukazuju na tu mogućnost (to naravno i dalje ne mora značiti da će se to ostvariti). Današnje izvješće je to sve potvrdilo pa opet neki u njemu vide loše stvari ili predznak nekog pada. Teško mi je vjerovati da takvi akteri pišu s dobrim namjerama.

Brunos i Lynx su već prije mene dobro objasnili glavne teze, ali mislim da ih vrijedi ponoviti i proširiti.

- Ugovoreni poslovi su opet iznad 200 m.

- Backlog je dosegao skoro 750 m.

- EBITDA marža je na izvrsnih 27,6 %.

- Prihod je nešto "manji" što je očekivano zbog sezonalnosti (cik-cak pattern na grafu)

Moji izračuni su ukazivali na oko 100 m prihoda i 20ak dobiti što je sasvim u skladu s ostvarenim. Tek u idućem kvartalu očekujem pravi pozitivni šok. U svom vrlo konzervativnom planu su najavili 388 m prihoda. Izvjesno je da bi trebali debelo prebaciti taj broj, a za to će ostali kvartali morati solidno premašiti 100 m prihoda.

S obzirom na stanje backloga, količinu novih ugovora, generalno stanje u industriji, indekse proizvođačkih cijena i sl., možemo pretpostaviti održavanje marži najmanje u vremenu trajanja ispunjenja zaključenih ugovora što je dulje od godine dana. Što dalje gledamo u budućnost, to je teže davati točne prognoze. Međutim, iz trenutnog stanja nije vjerojatno da će se situacija kroz 2-3 godine vratiti na staro. Prije nekoliko tjedana čitao sam izvješća i intervjue s američkim i europskim CEO-ovima firmi koje proizvode transformatore i vrlo su oprezni s planovima o povećanju kapaciteta poučeni ranijim ekspanzijama i kontrakcijama u industriji. KODT je u svojim izvješćima znao spominjati da je stanje na tržištu transformatora svojevrsni oligopol. Čini mi se da zato ostali sudionici neće ići u drastične ekspanzije koje bi kasnije rušile cijene za sve.

Nakon ovog izvješća smo opet na TTM P/E oko 11 i imamo osigurane gotovo dvije godine posla po sličnim maržama. Backlog i ugovoreni poslovi nam u svakom kvartalu daju prozor u budućnost tako da se možemo pripremiti puno ranije na potencijalne probleme.

Što uopće negativno napisati, šteta da P/E nije 5 i da nemamo ugovorenih poslova za 10 godina

-

Čini se da će biti jako dobro ako sudimo po KODT-u. Samo na temelju tog udjela od 67.9 % pripada im otprilike 14 m eura dobiti.

Osim toga, po trenutnim tržišnim kapitalizacijama, ako oduzmemo vrijednost KODT-a, ispada da sve ostalo u vlasništvu KOEI-a vrijedi cca 150 m eura.Udio koncara u KODT-u je 52,73%

Da, moja greška, hvala na ispravci. 67.9 % je udio u glasačkim pravima. 52.73 % je udio u vlasništvu.

-

Opet pumpanje pred izvješće, a onda otriježnjenje i upitnici gdje je dobit kad izađe kao zadnji put.

Neki opet misle da će biti bolje nego prošli put..

Čini se da će biti jako dobro ako sudimo po KODT-u. Samo na temelju tog udjela od 67.9 % pripada im otprilike 14 m eura dobiti.

Osim toga, po trenutnim tržišnim kapitalizacijama, ako oduzmemo vrijednost KODT-a, ispada da sve ostalo u vlasništvu KOEI-a vrijedi cca 150 m eura. -

Mislim da tko god kupuje po ovim cijenama će ostati kratkih rukava. Priča se da će samo još ova godina imati ekstra profit i onda lagano trežnjenje, marže idu na normale. A ima ohohoooo dioničara koji bi htjeli izaći na ovim cijenama. Tako da dobronamjerno savjetujem veliki oprez

Bili bi više dobronamjerni kad bi nam rekli tko to priča i priložili konkretne izvore jer ispada da svi to znaju (osim nas koji kupujemo po ovim cijenama).

-

Lynx Slažem se.

Samo da razjasnim, projicirani brojevi se temelje na usporedbi odnosa prošlih rezultata i plana. Ako je uprava i dalje jednako suzdržana u svom planu, brojevi bi trebali biti "realni".

Osobno ciljam na puno niže brojeve od ovdje predstavljenih. Ne očekujem tolike prihode i dobit, ali im se nadam. -

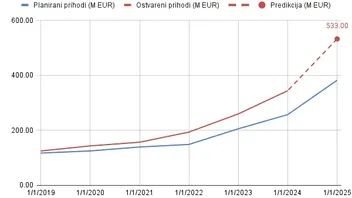

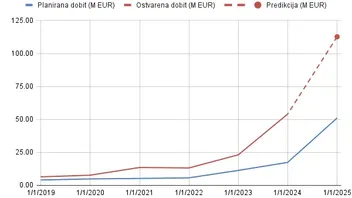

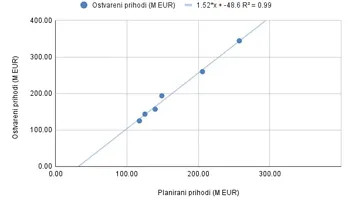

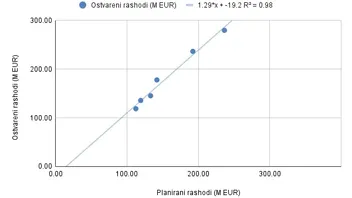

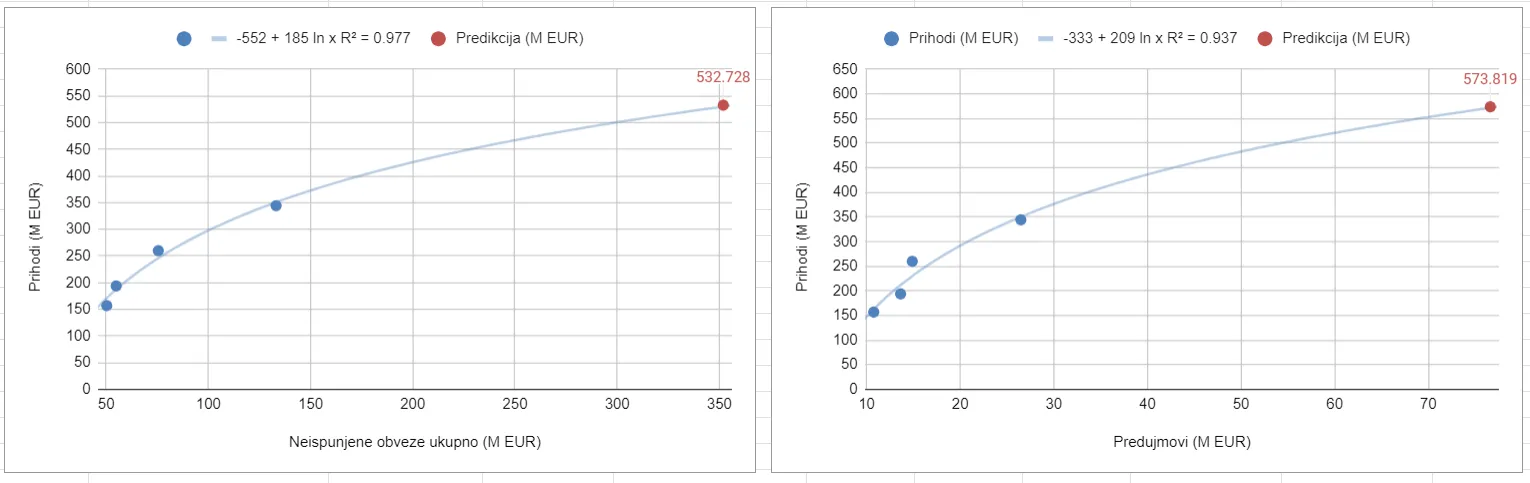

Provukao sam podatke o planovima koje objavljuju i usporedio sa stvarnim rezultatima te dodao projekcije. Čini se da plan dobro predviđa ostvarene prihode uz korekcijski faktor.

Ovi podaci sami po sebi nisu dovoljno pouzdani, ali iz projekcija temeljenih na predujmovima, backlogu, ugovorenim poslovima i povećanju marži kroz zadnja dva kvartala sve ukazuje na isto. 500 m prihoda se ne čini nedostižno.

-

Dokupio HPB, normalno po najvišim cijenam, a šta ću

A ja prodao po najnižim, mogli smo se naći na pola

-

Smatram se vrlo opreznim i konzervativnim ulagačem te sam uz to netko tko je dokupljivao na trenutnim razinama pa ću probati objasniti svoj pogled na valuaciju prvenstveno kao odgovor na to da je KODT postao preskup.

- KODT se zadnjih dana trži po P/E 12-13 što je bliže valuacijama firmi od kojih se ne očekuje nikakav značajan rast

- ako gledamo hrvatske kompanije iznad 50 m eura kapitalizacije, jako mali broj kompanija je jeftiniji, a gotovo sve su u sektoru banaka i osiguravajućih društava što su sektori koji uvijek imaju niže multiple

- Crobex P/E je trenutno oko 16.55, dosta firmi ima P/E preko 20, iako godinama nisu isporučile natprosječne rezultate te za dobar dio njih ni najoptimističnije projekcije ne prognoziraju velika povećanja dobiti

- promatrajući sektor u kojem se nalazimo, većina kompanija ima P/E preko 20, neki od primjera koji su se spominjali ranije su kanadski HPS (trenutno P/E 25, do prije neki dan blizu 30) ili turski Astoras koji je na 20

- imamo ogroman backlog i povećanje ugovornih obveza što nam daje jako puno informacija o očekivanjima za predstojeća razdoblja i veliku sigurnost za ulaganja na kratki i srednji rok

- KODT je vjerojatno jedina kompanija na našem tržištu koja ima kontinuirani rast zadnjih 10 godina, svake godine su rasli prihodi i dobit bez obzira na okolnosti, takva konzistentnost je rijetkost

- projekcije godišnjeg rasta sektora za idućih 5-10 godina su na regionalnom i globalnom nivou između 5 i 8 %, KODT kao relativno mala firma vjerojatno može rasti i brže od tih stopa

Kad kupujemo dionicu, uvijek gledamo komparativno što drugo možemo dobiti za isti novac. Činjenica je da većina velikih kompanija kod nas fundamentalno skuplja, a ni van naših granica ne postoje prilike za kupnju dionica u istoj branši jeftinije. Uz pesimistični scenarij i stagnaciju prihoda, ostaje nam vrhunska firma i P/E 12-13. Čini mi se da bi većina nas pristala na to kao najgori slučaj.

Mislim da su kolege ranije dobro opisale utjecaj sistemskih rizika. Za KODT bi neki od njih čak osigurali povećanje obujma posla. Dok god postoji civilizacija, postojat će i potreba za transformatorima.

Pitanje za sve koji su skeptični prema ovim tezama je gdje nalazite bolje prilike po pitanju valuacije i rizika. U što da prebacimo novac?

Iz razgovora s ostalim ulagačima mi se čini da dobar dio razmišlja kao da su propustili priliku jer jako naraslo i sad je "skupo". Međutim, multiple govore drukčije. Ljudima je lakše ulagati u kompanije koje stagniraju i imaju značajno veći P/E i manje projekcije rasta jer očekuju da tek trebaju odraditi rast, a da su kompanije poput KODT-a već dale svoje.Par vrlo špekulativnih grafova za kraj da ne ostane sve na tekstu.

-

Iz ovogodišnjeg izvješća: "Ukupni prihodi Grupe KONČAR u 2024. godini planirani su u iznosu većem od 960 milijuna eura."

Izvješće godinu ranije: "Prihodi Grupe KONČAR u 2023. godini planirani su u iznosu većem od 760 milijuna EUR-a I temelje se na dobro ugovorenosti s kojom KONČAR završava poslovnu 2022. godinu."

-> stvarni prihod 908 m euraČini se da su dosta konzervativni u svojim projekcijama. Mislim da bi s obzirom na okolnosti sve ispod milijarde bilo razočaravajuće.

Očekivano povećanje prihoda KODT-a bi trebalo donijeti dovoljan rast prihoda grupe da se prebace projicirani brojevi čak i uz stagnaciju svih ostalih članica. -

Ne vidim razlog da kamatni prihod ne bude na jednakoj razini kao zadnja dva kvartala (46 i 44 m), ako ne i nešto više. To bi značilo minimalno 30 m dobiti prije poreza ako ostali troškovi ostanu slični.

Zbog ranije navedenog poreznog odbitka, pozitivna razlika u korist ovog kvartala će biti umanjena za taj iznos. Sukladno tome, 20-25 m neto dobiti se čini kao realna procjena. Možda ako se sve posloži bude i bliže 30. -

Zanimljivo je da se prodaje uz blago rušenje cijene dan prije sjednice, a postoji šansa za najavu solidne dividende.

Kakva god bila odluka o upotrebi dobiti sutra, dionica je fundamentalno povoljna. U slučaju najave veće dividende, cijena dionice će sigurno gore. Uz to se uskoro očekuje i rekordni kvartal.Na kratki i srednji rok se čini jako malo vjerojatno da će pasti ispod ovih razina. Ili je možda to sve uračunato u cijenu i ovo ne može na P/E više od 5.

-

Danas lagana zarada za sve koji su se mogli prebacit iz KODT u KODT2. Rijetko se otvore baš toliko očite prilike.