Moraš staviti u konetskt trenutak kad je ugovor sklopljen i namjeru. Zašto je društvo ušlo u takvu transakciju? A ne gledati sadašnju vrijednost vozarina i brodova i financijsku poziciju društva. Danas vjerojatno ne bi sklopili takav aranžman, a da li mogu otkupiti ugovor, to treba provjeriti sljedeći put na GS.

Osobno mislim da je vrijednost NAV-a samo jedan parametar u križaljci vrijednosti kompanije, no činjenica je da P/NAV>1, po mojem mišljenuju sugerira na ono što se događalo i sa inozemnim brodarima dok su cijene dionica odnosno vozarine intenzivno rasle. I zašto su se kasnije i iskorigirale. Čim su vozarine i FFA posustali, premija na NAV koja je u prosjeku za inozemne brodare iznosila 30-40% na NAV se istopila. I otuda kreanje cijena dionica inozemnih brodara nema samo veze sa sentimentom tržišta na kojem se dionica trguje nego i sa stvarnim kretanjima i očekivanim kretanjima u vozarinama (barem ovima u kratkom roku).

Mozda nisi vidio, ali...po najnovijim podacima NAV ATPL je 459kn...i to bez revalorizacije nekretnina i bez ukljucenja 2 broda u bareboat charteru iako postoje indicije da bi se neki njihov dio trebao ukljucit u NAV...

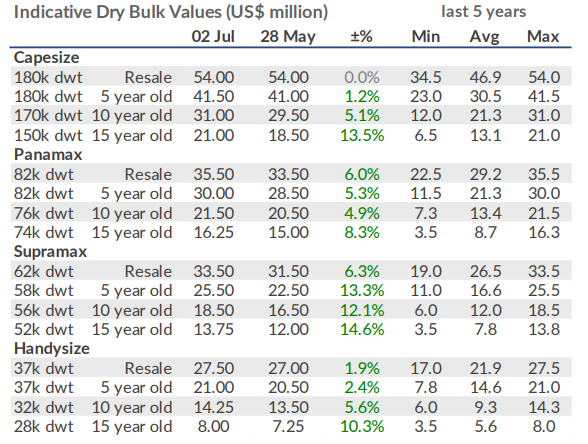

Evo i nova tablica prema jučer objavljenim vrijednostima brodova.

NAVps = 459 kn

The content cannot be displayed because you do not have authorisation to view this content.