Safe Bulkers (BUY, TP USD8.1 (7.5)): In good shape

Following the Q1 results, we have updated our estimates to reflect company-specific events and recent market trends. Of note, the company’s focus on the balance sheet and redemption of preferred equity has improved our bottom-line forecast – and we find the company well positioned ahead of its upcoming newbuilding programme. Currently, its debt level roughly equates to the fleet’s scrap value, as we calculate a market-adjusted leverage of 39% and find the stock too heavily discounted at a current EV/GAV of 0.7x and P/NAV of 0.5x. We reiterate our BUY and have raised our target price to USD8.1 (7.5).p.s. Ima li kakvih sličnosti....? Koliko je ovaj upside potencial?? Trenutačno 70,52%, poznata korelacija?,

Posts by gigic23

-

-

prosječne vozarine za q1 o kojima naši brodari mogu samo sanjati......u 4 kvartala isplačena dividenda pokrila je trečinu investicije onima koji su kupovali prije godinu dana......za svoja ostvarenja upravo primaju zasluge, nagrade i ordenje u vidu -6%.....

SBLK je rast počeo sa 6,24 usd dakle s najniže razine su trenutno x 5...odnosno al pari ATPL na 650 kn...a što se tiće - 6% ...pričekajte par dana ide to na 35 usd bez problema.

Samo mala ispravka SBLK je imao the lowest point 3 86 u siječnju 2020, pa ....

-

Neki puta brojevi i valuacije govore više od 1000 riječi. Npr malo fwd P/E ili P/NAV, ako je tesko pronaći evo DSX je imala zaradu 0,31/sh jučer zatvorila na 6,36 trenutacno 5,90 a SBLK 1,72/sh jucer zatvorio 32,79, trenutaćno 31,61.

AP dobit po dionici 48,7 danas zatvorila 536.

Znači :

DSX fwd P/E jučer 5,13 trenutačno 4,76

SBLK fwd P/E jučer 4,76 trenutačno 4 59

AP fwd P/E jucer 2,75 trenutačno 2,75

E sad kako to korelira koliko je diskont? Pa recimo zanemariv 42,23% u odnosu na DSX i 40,09 u odnosu na SBLK ili drugačije AP ima potencijal rasta na valuaciju prema DSX cca 73% i cca 66,92% u odnosu na valuaciju prema SBLK.

Naravno netko će reći to je samo dinamički ali zgodno je što je sa P/NAV slično.??????

-

Ma tu kad krene opet će u par dana biti + 50%...a dotad strpljenje.....za dugoročne ulagače tu nema zime...ove godine target 750 do 800 kn...sljedeće oko 1200 kn....kako ono kaže Jasko...živi bili pa vidjeli.

Upravo tako

A okidac je ocekivana divka 7-8% na trenutnu cijenu dionice🙂

Evo malo uvida u dividend yields 2022 za perjanice ZSE. Koliko je average ili median? Ako bi, gdje bi mogla biti AP???

p.s. Treba možda uzeti u izracun AVG i/ili median i RIVP koji nije isplatio dividendu usprkos dobrim rezultatima i značajnoj zadrzajnoj dobiti

-

U dokolici.. .... malo usporedbe..

-

NAV vam je preko 900 kn, u to je ukljucen taj dug, tj oduzet od vrijednosti brodova, 4 broda ili 2 koliko ce na kraju uzeti vec sad vrijede 10 mil dolara svaki vise nego su ih platili.

Kolega NAV je VAŽAN, osim kada nije važan. Ulaganje u capex je DOBRO isima kada nije dobro, kompanija je previše AMBICIOZNA osim kada je neambiciozna, ima PREMALO casha na računu, osim kada ima previše, kupnja novih brodova je DOBRA odluka, osim kada je loša...... i tako u nedogled.

Za forumske frikove koji upravljaju velikim portfeljima napisana riječ je ZAKON jer EGO je veći od SVEMIRA, ali na kraju je najvažnije od svega top ANALIZA koja je prije 15 mjeseci govorila Kina je na peaku i SVE ide .......Današnja analiza opet kaže da SVE ide . .. pa i likvidacijsku priča o NAV u treba diskontirati sa 50%, da bi dinamički parametri koji su tu gdje jesu imali dodatnu sigurnost. E vidite da nije lagano biti ANALITIČAR, ali na kraju i ć.....a k..a u....e zrno pa se hvali da se najela

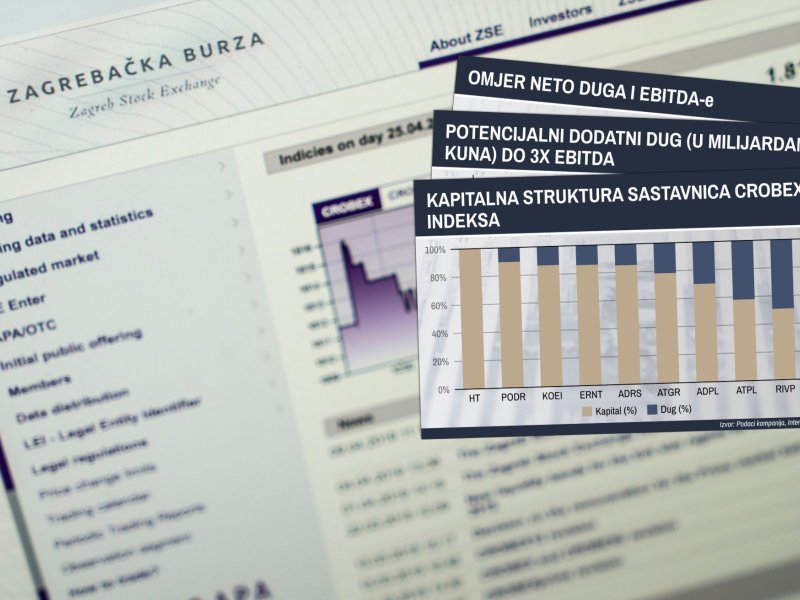

Evo i malo grafova Analitičara o zaduženju i potencijalu zaduženja do 3XEbitda, ali nedostaje i zanimljivi omjer tog potencijala zaduzenja do 3XEbitda/Tk, a to bi bilo vrlo zanimljivo

Provjerili smo koliko su dužne najveće hrvatske kompanije; hotelijeri nakrcani dugom zbog investicija, jedna velika tvrtka bez kune obavezaS obzirom na to da su sastavnice indeksa CROBEX10 objavile svoje rezultate za prvi kvartal 2022. godine, odlučili smo pogledati razinu zaduženosti ovih…www.tportal.hr

Provjerili smo koliko su dužne najveće hrvatske kompanije; hotelijeri nakrcani dugom zbog investicija, jedna velika tvrtka bez kune obavezaS obzirom na to da su sastavnice indeksa CROBEX10 objavile svoje rezultate za prvi kvartal 2022. godine, odlučili smo pogledati razinu zaduženosti ovih…www.tportal.hr -

NAV vam je preko 900 kn, u to je ukljucen taj dug, tj oduzet od vrijednosti brodova, 4 broda ili 2 koliko ce na kraju uzeti vec sad vrijede 10 mil dolara svaki vise nego su ih platili.

Kolega NAV je VAŽAN, osim kada nije važan. Ulaganje u capex je DOBRO isima kada nije dobro, kompanija je previše AMBICIOZNA osim kada je neambiciozna, ima PREMALO casha na računu, osim kada ima previše, kupnja novih brodova je DOBRA odluka, osim kada je loša...... i tako u nedogled.

Za forumske frikove koji upravljaju velikim portfeljima napisana riječ je ZAKON jer EGO je veći od SVEMIRA, ali na kraju je najvažnije od svega top ANALIZA koja je prije 15 mjeseci govorila Kina je na peaku i SVE ide .......Današnja analiza opet kaže da SVE ide . .. pa i likvidacijsku priča o NAV u treba diskontirati sa 50%, da bi dinamički parametri koji su tu gdje jesu imali dodatnu sigurnost. E vidite da nije lagano biti ANALITIČAR, ali na kraju i ć.....a k..a u....e zrno pa se hvali da se najela

-

Da sutra donesu odluku o rasprodaji brodova, zatvaranju kredita i prestanku drustva mogli bi isplatiti dionicare s cca. 600 kn minimum. Tako da sada i nije neki veliki rizik biti u dionici.

Kolega vjerovatno ste mislili cca 900 kn minimum obzirom na objavljeni NAV core cca 119$ i BV non cora cca 10$. Cca 129$ po tecaju $ cca 7,12, pa koliko ispadne.....

-

To je Scorpio koji je deinvestirao dry bulk sa ogromnim gubicima, u trenutcima kada je oporavak već krenuo

Former Scorpio Bulkers lost more than USD 600 million in 2020 after exit from dry bulkEneti, formerly Scorpio Bulkers, lost more than USD 600 million in 2020, the year in which the company decided to make an exit from bulk to instead enter wind.…shippingwatch.com

Former Scorpio Bulkers lost more than USD 600 million in 2020 after exit from dry bulkEneti, formerly Scorpio Bulkers, lost more than USD 600 million in 2020, the year in which the company decided to make an exit from bulk to instead enter wind.…shippingwatch.com -

To je Scorpio koji je deinvestirao dry bulk sa ogromnim gubicima, u trenutcima kada je oporavak već krenuo

-

Evo malo umjesto kolege Jaska da postam neka razmišljanja analitičara i ovotjedne brojeve.

-

Safe Bulkers (BUY, TP USD7.5 (6.6)): Excessive discount

We have updated our estimates ahead of the Q1 results to reflect our higher near-term rate forecasts. We also remain positive on H2 as we expect a recovery in Chinese demand and Brazilian long-haul volumes. We are now 4% below consensus on Q1e EBITDA. We reiterate our BUY and have raised our target price to USD7.5 (6.6) as we consider Safe Bulkers to be the most heavily discounted dry bulk stock in our peer group.p.s. Zanimljive su neke usporedbe, korelacije i potencijali

-

Poštovani kolega SHIP je 100% izložen capeovima zato ima takve multiple, mislim da je rizičnost ATPL uspređujući po tom kriteriju drastično niža, pa bi se to svakako moglo prije usporediti sa multiplama nekih drugih bulkera koji su trenutačno značajno drugačije valuirani

Ma znam, ali P/NAV u dry bulku je osnova za izračun relativne precijenjenosti/podcijenjenosti, u tom smislu je post.

Vi ste kolega u pravu, samo bi trebalo uzeti u obzir da bi ta multipla bila povoljnija da je sastav flote drugačiji pa bi bila puno blize medianu peer grupe. Npr 0,75 - 0,80 recimo za neki mix malih i srednjih klasa.

A kada već govorimo o multiplama, kako bi to izgledalo da se iz cijene dionice na burzi izuzme vrijednost non core imovine koju je kompanija deklarirala u FI?

Kakve bi onda bile multiple itd?

-

Display More

Evo ga, prosječni P/NAV = 0.88, a Joakim ističe podcijenjenost SHIP-a koji ima P/NAV = 0.55, a i ostali fundamenti su kod SHIP-a gotovo u dlaku isti kao kod ATPL.

S tim da je i Jay više puta isticao kao SHIP kao podcijenjenu dionicu.

Fundamentalno, nema dvojbe, ATPL = SHIP.Poštovani kolega SHIP je 100% izložen capeovima zato ima takve multiple, mislim da je rizičnost ATPL uspređujući po tom kriteriju drastično niža, pa bi se to svakako moglo prije usporediti sa multiplama nekih drugih bulkera koji su trenutačno značajno drugačije valuirani

Seanergy Maritime Holdings Corp. | FleetSeanergy Maritime Holdings Corp. owns and operates 17 Capesize vessels.www.seanergymaritime.com -

Evo prikaza nekih multipli koje proizlaze iz javno objavljenih zadnjih 4 kvartala FI uz isključenje vraćanja umanjenja od gubitka vrijednosti dugotrajne materijalne imovine, jer kao što znamo papir i tipkovnica puno toga podnose......

Sve brojeve nužno je samostalno provjeriti

P/E 3,43

EV/EBITDA 3,91

NDEBT/EBITDA 1,74

P/CF 2,65

P/NAV 0,56

Disclaimer: Ovo ni na koji naćin nije poticanje na prodaju ili kupnju dionica ATPL-R-A i služi iskljućivo samo kao informacija.

-

Ako ti je ova "promjena" zanimljiva pogledaj završne FI 2020 i 2021 i molim te napiši broj koji si tražio pa da svi vide.

Evo da ne ostane ovo "visit" u zraku. Smanjenje obveza 2020 - 2021. Dugoročne obveze smanjenje za 19.995.709 kn, a kratkoročne za 56.599.592 kn iliti ukupno smanjenje za 76.595.301kn. Poslovna 2022 je u tijeku pa će se, po meni, pravi rezultat vidjeti na kraju iste. Kako bi i kolega Hugh bio sretan, u prvom kvartalu 2022 DO su povećane za 15,98 milja ( većinom obveze prema bankama ), KO su smanjene za 15,62 milja ( također, većinom prema bankama).

Poštovani kolega noname hvala na usporedbi i trudu ne ulazeći u kunske brojeve ali možda bi bilo do kraja precizno kada bi u obzir uzeli i promjenu tečaja $ na dva ključna datuma presjeka. 31.12.2020 i 31.12.2021 pa rezultate pomnozili sa koeficijentom. ( možda 0,924 ) pa je razduživanje $ veće za 8,21%.

-

Evo da se malo dotaknemo tabu teme i margin kredita. Kao kolateral za klasične margine sa polugom ukupno je na skrbništvu 1848 dionica ATPL-R-A.

Nadam se da je brojka dovoljno precizna za daljnje doktorske disertacije nas forumaša u bilo koje forumaške svrhe

, kao i korištenje kao poluge za negativni ili pozitivni PR za forumsku zajednicu .

, kao i korištenje kao poluge za negativni ili pozitivni PR za forumsku zajednicu . -

In the dry cargo market, s are seeing low to high $30,000/day TCE levels. the Baltic Dry Index (3,117) has seen increases across all of its vessel segments and has now surpassed its peak of late fall 2021. We have seen several modern eco Kamsarmaxes sold at very firm levels and this week it was reported that eco 2015sister’s M/V "BTG KAILASH" / "BTG KAILASH" (81,085 DWT/Built 2015 at Japan Marine United (JMU) were sold for $35.6 mill. each which compares favorably to the Dec 2021 sale of the Japanese eco built M/V "SCARLET ALBATROSS" (81,923 DWT/Built 2015 at Tsuneishi in Japan) at $31.7 mill. The just delivered newbuilding Kamsarmax M/T "RICH RAINFOREST" (82,278 DWT/Delivered 1/2022 from YangziMitsui in China) was reported sold for slightly excess $40 m Have a good weekend. ill.

-

Napetost je uvijek dobra jer drži gledatelje budnim i opreznim, a podiže gledanost

.Šalu na stranu, ali trikrat meri enkrat reži kažu Slovenci a ima i ona prvo ispeci pa reci.

Koja god Vam je draža dobrodošla je

.p.s. A ima i ona šećer dolazi na kraju......uh tko će sve popamtiti.

-

Povjesni prinosi nisu jednostavni za simulaciju. Opreza nikada dovoljno. Ne treba smetnuti sa uma sve objektivne parametre zbog i/ili uslijed kojih nije jednostavno, a ni i/ili logično gledati buduću operativnu financijsku efikasnost čak ni na temelju kvartalnog/ih, a kamo li goišnjeg/ih rezultata. Zagušenja u lukama, zagušenja u brodogradilištima, ekstremni Covid protokoli, regulatorna usklađenja, cijena nafte da dalje ne nabrajam.

Izazovi dry bulka su vrlo kompleksni i u svakom trenutku toga treba biti svjestan. Svaka kompanija ima svoje specifičnosti i svoje probleme ( kadrovi, posade, dokovanja, tehnčke karakteristike flote itd..)

Nema euforije, nema multipliciranja operativne i financijske efikasnosti temeljene Q X......ili Y X ...

Da li je horizont tamnosiv, siv, svjetlosiv ili ružičast u oku je promatrača, a sve ostalo je svakodnevna borba i testiranje krajnjih granica drybulkera u svakom smislu, operativnom, financijskom i ljudskom.

Glavu gore pred nama je bolja budućnost, ali volatilna kao i cijena dionice..