Kakva su općenito očekivanja za ovu turističku sezonu?

Ove godine je EURO 2024, da li će to odvući dio gostiju?

Također imamo i Olimpijadu u Parizu

Kakva su općenito očekivanja za ovu turističku sezonu?

Ove godine je EURO 2024, da li će to odvući dio gostiju?

Također imamo i Olimpijadu u Parizu

Hoće li uskoro biti nova ponuda obveznica?

Govorili su da planiraju čim formiraju vladu

A zašto bi bilo? Ne pričajte nebuloze k tome još i bez ikakvog objašnjenja i doprinosa temi, šta pravila foruma nalažu.

Sad kad je Končar preuzeo kormilo ovdje se je desio preokret situacije i firma sad ima zdravu osnovu za razvoj svojih potencijala.

Pročitajte malo izvještaj uprave u financijskom izvješću pa ćete vidjeti snažan rast ugovorenih poslova i dobre najave rasta poslovanja.

Tek trebamo vidjeti rast profitabilnosti. Prošle godine su troškovi rasli brže od prihoda.

Rast prodaje je vrlo izvjestan.

Pod kojom stavkom RDG-a se knjiže prihodi i rashodi zajedničkih pothvata koji se obračunavaju metodom udjela?

Gledam cijenu dionice ZABE i HPB ništa mi nije jasno?

Osnovna razlika je u vlasničkoj strukturi.

Država kao vlasnik financijskih institucija ima tendenciju da potiče dislokaciju kapitala.

A kad pogledaš gdje su bili HT i Ernt prije 15 godina a gdje su sada. Onda pogledaš Us tech kompanije gdje su bile tada a gdje sada. Ovdje imaš dividendu koja je odlična i to je jedini plus.

Imaš US tech kompanija koje nisu napravile ništa u 15 godina: Intel i IBM recimo. MSFT od 2000-e do 2014-e nije imamo nikakav porast cijene dionice.

Nema garancije da ce NVDA, AMD, TSLA ili NFLX u narednih 10 godina imati bolji povrat od ERNT. Ali je rizik gubitka puno veći nego kod ERNT. Netko izađe za konkurentnim AI procesorom i NVDA i AMD su -50% u tjedan dana. Vjerojatnost da netko uzme značajan dio tržišta ERNT-u je puno manja.

ERNT nije dionica za ljude koji očekuju aprecijaciju cijene dionice od 100% u naredne 2 godine. To je dionica za ljude koji očekuju 10% godišnje sa dividendom uz relativno mali rizik.

A šta se sprema? Nikad od njih ništa posebno. Jedino dobro je solidna dividenda svake godine. A za HR kompanije je i to ok.

Očekivanje investitora je da će se potražnja za mrežnom opremom normalizirati. Evo HT planira ove godine povećati capex za oko 5%, dok je prošle godine smanjio capex za 5%. U međuvremenu dok čekaju oporavak tržišta dioničari primaju više nego dobru dividendu.

U svakom slučaju dividenda je puno veća nego prinos na obveznice, a postoji i šansa da se dobit poveća.

Od rizika je vjerojatno najveći geopolitički.

Uglavnom, što se država više bavi demografijom nas je sve manje.

Točno tako.

Ovo će biti korisnije nama koji smo već tu.

Mislim da će jedini koji će imati korist od ovoga biti članovi DP-a koji će se uhljebiti u ministarstvu demografije.

Ostvaruje se plan DP-a: Vlada oslobađa hrvatske povratnike poreza na dohodak! - tportal

Treba se odselit na dvije godine van (po mogućnosti u neku poreznu oazu) i vratit se pa si 5 godina miran.

Prava mjera za poticanje demografije i ostanka stanovništva.

Pretpostavljam da se onda moras obvezati da ćeš narednih 5 godina raditi u Hrvatskoj. Pet godina je dug period i malo tko će se obvezati na to. Tako da očekujem jako slab odziv.

Uglavnom, što se država više bavi demografijom nas je sve manje.

Berkopić plaća po 1550 € 20 kom. I nedavno je kupio 55 dionica. Nešto je u pitanju. Možda neka nova investicija.

Promjene dioničara - MojeDionice

The content cannot be displayed because you do not have authorisation to view this content.

Nabavili su novu "high speed" liniju za rezanje transformatorskog lima i još dosta moderne opreme. Moguće da će im to ubrzati proizvodnju.

Prodaju fondovi,slaba dividenda.....

Mislim da je tu jako malo fondova. Možda samo ovaj Zaba skribnički.

Nisam našao bolju temu.

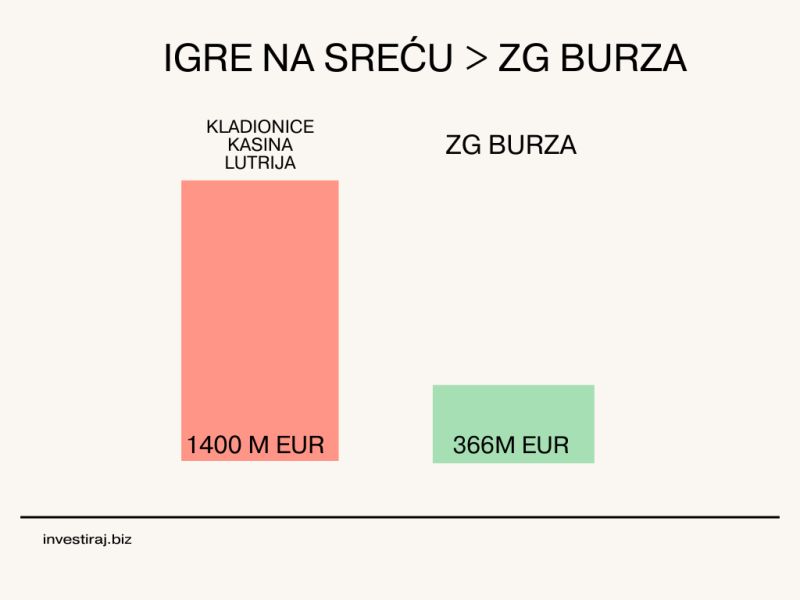

Meni je zapanjujuč omjer prometa kladionica i burze.

S obzirom da su kladionice i automat klubovi na svakom uglu ovo je čak i dobar rezultat za burzu.

Display More

Display Morehttps://transformers-magazine.com/tm-news/mr-exp…ion-capacities/

Vadim samo dijelove...

"Germany, Regensburg: Maschinenfabrik Reinhausen (MR) is responding to the rapidly increasing global demand for transformers and energy technology (...)

we are starting to expand production lines, test benches and building infrastructure increasing capacity by 25% by 2025

Production capacities will also be expanded in 2024 (...) to meet the sharp rise in demand."

Očito je da postoji povećani interes i da neće završiti za godinu/dvije ali da i konkurencija misli ozbiljno..

Ima dosta toga što podupire potražnju u isto vrijeme: obnovljivi izvori energije, data centri, električna vozila,...

Kada je u pitanju potražnja onda je po meni sada glavno pitanje koliko će rastuća AI infrastruktura trbati energetske infrastrukture.

Jer je prije toga bez pravog razloga palo.

Analize/valuacije jos uvjek potpiraju cijenu iznad 60 eur.

U cijenu je bilo uračunato da će napokon napraviti neki iskorak van prodaje licenci. To se nije desilo.

Vidjet ćemo, možda u ovom tromjesečju krene preokret.

Adris je prebacio sve dionice sa intercapital računa. Sada se vidi da ima 92,42% dionica.

Hoće li krenuti u istiskivanje?

https://www.seebiz.eu/trzista/bakar-…otraznju/304814

U "našim" transformatorima veliko učešće u cijeni čine namoti (primarni, sekundarni i ponekad tercijarni) od elektrotehničkih bakrenih vodiča (žice) pa se nadam da će Uprava učinkovito kao do sada provoditi mjere zaštite od nestašice i cjenovnih skokova strateških komponenti.

napisao cijeni a ne činjenici

Koliko se sjećam rekli su da 90% KODT-ovih narudžbi imaju kliznu formulu koja je vezana za cijenu bakra na London Metal Exchange.

Imaju dovoljno zadržane dobiti iz prethodnih godina i novca na računu za isplatu jednake ili veće dividende kao i prošle godine. Uobičajena je praksa da se dividenda ne smanjuje osim u izvanrednim okolnostima.

Ono što najviše određuje dividendu je procijena budućih novčanih tokova. Ili planiraju neku veću akviziciju ili očekuju slab free cash flow u bližoj budućnosti.

Display MoreBio sam na callu danas. Dobar je bio, pozitivan.

Cybersecurity, rast pocinje ove godine, ali prava kapitalizacija od 2025 na dalje. Prema upitima i komunikaciji koju imaju, SPAN se prepoznaje kao go-to firma za cybersecurity u Hrvatskoj.

Ukraina se vraća, to je odlično.

..i još dosta toga.

PS. mooji, teško ti je ovdje pomoći ljudima koliko god se trudio.

Je su li govorili kolike su očekivane profitne marže?

U cybersecuritiju je ogromna konkurencija. Ukrajna je zemlja u ratu i tamo marže ne mogu biti velike, ali porezi su sigurno ogromni.

U ponedeljak je conference call, svako moze slusat i postaviti pitanja. Preporucujem svim negativistima na forumu da se prijave i slusaju upravu sta ce reci.

Uprava nikada nije kvalitetno adresirala prema investitorima rizike. Pitanje je koliko ima još ljudi koji im vjeruju. Možda je vrijeme da na čelo firme dođe netko drugi.

Veliki rast prihoda od čak 15%, a od turizma čak 20% što je sjajno (uz čak 10% količinski porast kapaciteta) i već puno veći booking.

Nije baš usporedivo sa 1Q 2023

Hrvatska broj noćenja: Siječanj -1%, Veljača +8% (prilagođeno za isti broj dana +4,5%), Ožujak +30% (ove godine uskrs je bio ožujku, prošle u travnju).