Nemam nijednog drybulk brodara trenutno ali neznam bas da ce biti gubitaka ove godine ali ni dobiti kao poslijednje dvije. Ali situacija je daleko od lose kakvom ju neki zele prikazati.

Posts by NaitsabesBI

-

-

Ne pratim bas pretjerano ovu dionicu, tu i tamo skicnem i koliko sam ja shvatio, u vlasnistvu imaju 2 supre i 1 MR tanker i jos 2 supre po 50%.

-

KODT2 20,55%

ARNT 20,21%

RIVP 18,13%

LPLH 12,84%

KODT 10,36%

SPAN 8,42%

MONP 5,54%

JDGT 3,95%

-

4 broda, i kako po 11k kad su bili 19k a sad su 15k?

-

Dobar premium

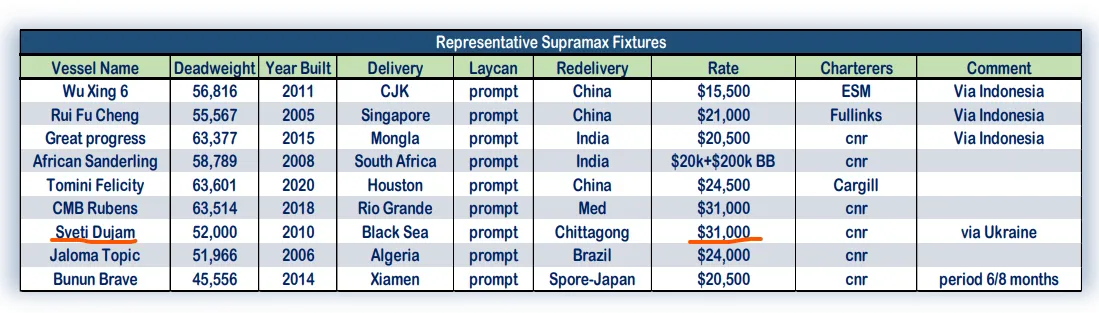

Sveti Dujam $31000..........

WEEKLY MARKET INSIGHT Friday, 30 September 2022

WEEKLY MARKET INSIGHT Friday, 30 September 2022

-

To su njihove tablice iz izvješća.

-

Aktualne vijesti u svijetu ETF-ova: rujan 2022. - InterCapital Asset ManagementNajveći slovenski blue-chip KRKA objavila je uspješno poslovanje u prvoj polovini 2022. Prihodi su rasli za 6% pri čemu je zabilježen rast prodaje u svih šesticam.hr

Aktualne vijesti u svijetu ETF-ova: rujan 2022. - InterCapital Asset ManagementNajveći slovenski blue-chip KRKA objavila je uspješno poslovanje u prvoj polovini 2022. Prihodi su rasli za 6% pri čemu je zabilježen rast prodaje u svih šesticam.hrOvdje je ukratko pregled za sve sastavnice 7SLO, prihodi, ebita i dobit

-

Krka im je 30%, Petrol oko 20, trenutno 18. Koliko sam ja shvatio likvidnosti fali Geoplinu kojem je Petrol vlasnik oko 75% i Geoplin ce u dokap.

-

28.10. je isplata dividende. A od 2009 koliko sam uspio pronaći samo je 2010 bila isplata, isto 20 kn.

-

potpisali su ugovor sa HEP-om za razdoblje lipanj 2022-svibanj 2023 gdje je zajamceno da im cijena elektricne energije nece rasti vise od 220% u odnosu na predhodno razdoblje. Nije to bas idealno ali barem znamo da preko toga nece ici. Ako se dobro sjecam trosak energije i vode im je 2021 bio oko 80 mil kn.

-

Dalmacija MR 50000 SPP 2015 – Hartree Partners LP – 4 yrs USD 16000 – Inc options

Ovo je postano 12.2. Tad je ovaj ugovor potpisan, prije rata, i znam da je netko stavio članak, ne u hrvatskim novinama u kojem je pisalo da su ugovoreni po višoj cijeni nego je trenutni TCE za 1 godinu, tad je bio oko 13000 i činio se kao sasvim ok ugovor. Meni njihovi dugoročni ugovori nisu problem, problem su loše ostvarene vozarine na spotu. Možda netko bolje zna ali na 10 stranici je MR Pacific basket i Atlantic basket, po grafu Atlantic sve do srpnja nije prelazio puno vise od 20000 kada je skocio do 55000, moguće da su ova dva broda na spotu većinom bila na tim rutama.

-

Od svih dionica koje imam ovo me izvješće jedino razočaralo. Istina jako niski TCE, netko je usporedio Ardmore, oni su imali sve brodove na spotu. TPNG nije imala 4 kako se ovdije piše i ovakav TCE se može objasniti ako se samo malo pročita izviješće. Dakle dva broda su bila cijeli kvartal po 16000 i 17050 i bit ce još dugo ali to smo znali. Treći je bio cijeli travanj i do sredine svibnja po maksimalno 14000, dakle na spotu je bio mjesec i pol nakon toga. Četvrti je bio travanj i svibanj po 15250, nakon toga je u prvom tjednu lipnja vračen TPNG i stavljen na spot, dakle nepunih mjesec dana. Preostala dva broda su bila na spotu tokom cijelog kvartala. Na brzinu sam računao i da bi dobili njihov TCE za kvartal ti brodovi na spotu im također nisu mogli biti ni blizu ovih 30000 koje je imao Ardmore nego negdje oko 21000, to je moj neki brzinski izračun pa ne mora biti točan.

Ovaj kvartal imaju 4 broda na spotu i to je jedino pozitivno ali to im malo znači ako s njima ostvaruju manji TCE nego recimo STNG sa dugogodišnjim ugovorom. Kod mene ovaj kvartal imaju popravni.

-

Mislim da nisu zadovoljni s dividendom

-

na kalendaru pise da je izvijesce 29.7. Danas je sjednica samo

-

meni na PBZ pise da mi je prosjek kupnje 692 kn

-

meni je, ako niste morate im dostaviti podatke kao i u kod Adrisa.

-

Narasle su malo manje od kratkotrajne imovine

-

5TC 24209 +3834

-

5TC 19358 +703

-

kako su onda Q12021 s 12900 imali 12 mil kn dobiti?