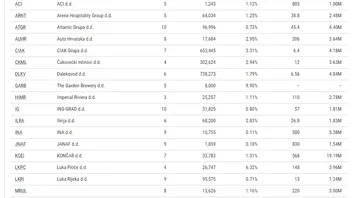

Iz Bakićeve jučerašnje analize FI KOEI:

"Kratki pregled rezultata KOEI, po meni miješani rezultati: srednjoročni i dugoročni parametri sve bolji, ali financijski gledano kvartal nije ono na što smo navikli:

1. Operativni prihod 9% veći nego prošle godine u Q3; operativna dobit manja 15% nego prošle godine i stoga je operativna marža u ovom kvartalu pala na 16%

2. Najveći utjecaj ima povećanje plaća. Neto plaća za 25,3%, od čega 10,8% povećanje broja radnika i 13,0% povećanje plaća. Od prije godinu dana broj radnika je porastao K tome, treba uzeti u obzir da je Končar u odnosu na Q4 povećao broj zaposlenih za 584, od čega samo u zadnjem kvartalu za 245, i lako je moguće da nisu svi ovi radnici još dali svoj odgovarajući doprinos prihodima i dobiti. A mislim da je mudro bilo značajno povećati plaće.

3. (Ovo se u dosadašnjim analizama pokazalo kao najvažnija varijabla). Predujmovi od kupaca u ovom kvartalu porasli oko 30%, uvjerljivo najbrže do sada. To treba upariti i sa zalihama gotovih proizvoda i proizvodnje u toku, koje su isto brzo rasle.

Ukupno to znači da se u odnosu na prethodne kvartale dogodio nesrazmjer u onome što je napravljeno u ovome, a bit će fakturiranao u idućem.

Stoga snažan rast predujmova i zaliha gotovih proizvoda i proizvodnje u tijeku navješćuje odličan Q4 u porastu prihoda, ali još više dobiti.

4. I dalje velik rast narudžbi dugoročno (backlog raste).

5. Gotovina i kratkoročna financijska imovina na preko 350 mil. eura

6. I dalje snažna ulaganja u dugoročnu imovinu."