Kad ode u crveno kao i sve druge s vrhunskim rezultatima, kupujemo

Onda Meri, jel vrijeme za kupnju?

Kad ode u crveno kao i sve druge s vrhunskim rezultatima, kupujemo

Onda Meri, jel vrijeme za kupnju?

Off topic:

Da li možda netko od vlasnika dionica ZITO ima u vlasništvu i dionice IPKK Termes Grupa kojima je ZITO većinski vlasnik? Iste su prije par godina delistirane s burze, možda sada i ta firma živne

baš gledam na HITA vrijednosnice u ponedjeljak protrgovano 1.015 kom

Kolege, da li netko zna koja je formalna (definirana statutom ili gdje se to vec formalno određuje) razlika KODT R i P a s obzirom na temu isplate dividende?

Hvala

Kad ode u crveno kao i sve druge s vrhunskim rezultatima, kupujemo

mogla bi pasti sa 90 na 85 pa bolje čekaj

ni moja žena nekad ne razumije moj sarkazam/ironiju, tak da vam ne zamjeram

Kad ode u crveno kao i sve druge s vrhunskim rezultatima, kupujemo ![]()

rekoh ja prošli kvartal da su končari "male bebe" za ove (glede fin rezultata, naravno)

hvala...

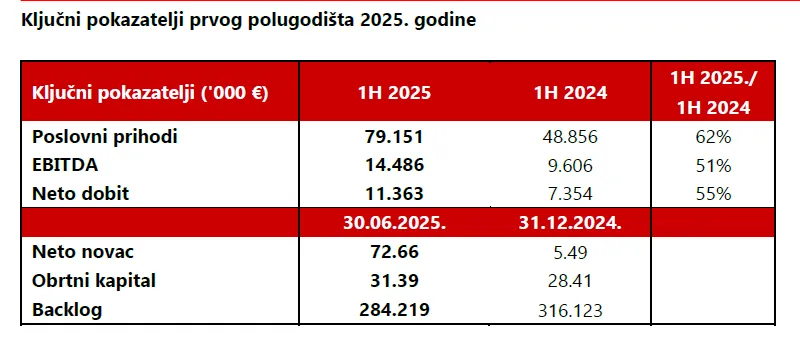

rezultati u FI se ne uspoređuju s prijašnjima?

da li je to, osim čudno, neusklađeno s standardima izvještavanja?

evo pa usporedite kolega

prihodi malo veći

troškovi puuuno veći

dobit puuuno manja

ali ovdje su očekivanja velika za budućnost

još kad za 10 godina izgrade nizinsku prugu... ![]() (isto vrijedi i za Luku Rijeka)

(isto vrijedi i za Luku Rijeka)

Izašao izvještaj (jučer oko 16h) koji "nije ništa posebno" (čitaj nema porasta dobiti q2 2025 vs q2 2024 ) i od tada krece ovaj pad ... rekao bih da ćemo za ponovnih 4140 trebati pričekati i godinu dana (onako bubam) tj. mislim da je to to od rasta za neko vrijeme

samo 8.5%, sitnica

neke firme bi ubile da imaju takav rast dobiti

S jednog Internet portala:

..."Musk je naglasio kako AI u fazi ekspanzije nailazi na tri ključna ograničenja: nedostatak čipova, transformatora i proizvodnih kapaciteta električne energije. Transformatori se koriste za smanjenje visokog napona koji proizvode elektrane kako bi bio prilagođen za korištenje u računalima."...

Ima li kraja potražnji za transformatorima?

Mislim da je opet vrijeme za ovo

Kad bi gledali samo postotke rasta prihoda i dobiti, KODT je mala beba za ove. ![]()

Pitao sam AI.

Lako za izračunat gdje bi trebala biti cijena.

Prosječni **P/E (Price-to-Earnings) omjer** za tvrtke koje proizvode distributivne i specijalne transformatore može varirati ovisno o tržišnim uvjetima, regiji i specifičnom sektoru (npr. energetska oprema, elektrotehnika). Međutim, možemo dati opći pregled:

### **Prosječni P/E za proizvođače transformatora (2023.–2024.)**

- **Globalni proizvođači (Siemens, Hitachi Energy, GE, Toshiba):**

- P/E: **15–25** (ovisno o profitabilnosti i tržišnim trendovima)

- **Europske tvrtke (KONČAR, SGB-SMIT, Schneider Electric):**

- P/E: **10–20** (niži zbog manjeg rasta u odnosu na azijske tvrtke)

- **Azijski proizvođači (TBEA, Hyosung, Jiangsu Huapeng):**

- P/E: **8–15** (niži zbog veće konkurencije i nižih marži)

- **Američke tvrtke (Eaton, SPX Transformer Solutions):**

- P/E: **12–18** (stabilnije, ali sporiji rast od tehnoloških dionica)

### **Čimbenici koji utječu na P/E:**

1. **Rast tržišta električne infrastrukture** – Veći P/E u regijama s jakim ulaganjima (npr. obnovljiva energija).

2. **Profitne marže** – Tvrtke s visokim troškovima proizvodnje imaju niži P/E.

3. **Državne subvencije** – Npr. kineske tvrtke često imaju niži P/E zbog podrške vlade.

4. **Konkurencija** – Prezasíćenost tržišta (npr. u Aziji) smanjuje P/E.

### **Usporedba s širim tržištem:**

- **S&P 500 prosjek P/E:** ~20–25

- **Tehnološke dionice:** P/E 25+

- **Proizvođači elektroopreme:** P/E 10–20

Ova cijena je smiješna

Auuuu iznad mojih očekivanja.....dy 3,7%

A na povlaštenu 4,1%

Iskreno nije ki jasan netko tkonje isao na ipo i sad prodaje po 48,30.

Pa dok platis porez, naknade, izades na nuli

Bolje danas na nuli, nego sutra u minusu..

Već je u minusu.

48,3-2,6 (garantirana dividenda)=45,7

Ja sam dobio 52% od traženog...

ja 68%

Hm, al zaista,

koji je najlogičniji razlog za toliki pad na gotovo svim dionicama?

Bili smo pohlepni, sad smo ustrašeni.

Što je sad pametnije. Sudjelovati u IPO-u ING-GRAD ili kupiti (možda još malo pričekati), recimo KODT.