Uporno se prodavalo i po 41 kn...pa po 44 i 45 kn....već sam rekao da ovo jako liči na razvoj situacije kao kod OPTE...a vrlo lako bi se moglo dogoditi da ako uzmemo u obzir da je dno bilo na 30 kn...nakon izvješća za Q2 imamo cijenu dno x 4...

Posts by tin

-

-

Kolega StatusQuo evo jedno štivo za vas....

What happened with oil?

At first glance, what happened in the oil markets would seem almost impossible. May crude oil futures traded at negative $34 per barrel. That means those owning futures contracts were willing to pay others $34 per barrel to take those contracts off their hands.

IMAGE SOURCE: GETTY IMAGES.

Why would traders want so badly to get rid of oil that they'd pay somebody to take it? Pretty much all of the ordinary places to store crudeare full right now, because demand has fallen off a cliff, and supplies have continued to build. Producers don't want to stop pulling oil out of the ground because there are fixed costs involved with doing so, but negative prices should eventually be enough to persuade them to shut down production.

Just put it on a boat

Until that happens, though, players in the oil market are looking for anywhere they can to store oil. Consider: If you take delivery of oil in May and get paid $34 per barrel, hold onto the oil for a month, and then sell a futures contract to deliver oil in June at the current price of $21 per barrel, you'll end up with a net profit of $55 per barrel. That's not bad for a month's work.

Judging from the big price gains for tanker stocks such as Scorpio, Nordic American, and Teekay Tankers, at least some professional investors are making plans to do exactly that by using tanker ships as temporary storage. That gives the tanker companies plenty of leverage to rent out their unused capacity -- and the ships don't even necessarily have to go anywhere. As long as investors can take delivery according to the May contract and then deliver the oil back under the terms of the June contract, they'll be happy. They'll also be more than willing to share the profits with tanker stocks.

As long as supply and demand for oil remains out of balance, these conditions in the oil futures markets could continue. That's bad news for oil producers -- but it gives oil tanker shipping companies an extra source of revenue they can use to bolster their bottom lines as long as it lasts.

-

Lijepo je vidjeti da skrivaju kolučinu na kupnji...56 kn 2203 kn...dva jaka kupca na kupnji...i treći iz sjene...

-

Samo da se ne zaboravi cijena IPO...65 kn...tako da mislim da ovo u prvom valu ide bar do te cijene ...a vrlo vjerojatno i do 70 kn....osim toga fondovima koji su unutra ovo je jedna od rijetkih dionica na kojoj si bar malo mogu popraviti krvnu sliku..

-

Kolega naim mišljenja sam da će TPNG imati rekordnu godinu možda i dvije...i smatram da će Q2 biti rekordan a svi ostali kvartali pozitivni...samo da se razumijemo što se tiče moje procjene...dakle ne temeljim svoju procjenu samo na rekordnom Q2...napisao sam još davno prije krize da očekujem (opet samo moja procjena i molim sve da ne temelje svoja ulaganja na njoj) da dionica dostigne do kraja godine 100 kn...sukladno povećanju dobiti koje očekujem

-

Gledam malo gledalicu....nisam 100% siguran ali čini mi se da na 60 kn imamo onaj nalog od 5500 kn koji se redovno povlačio pred kupnjom ....vidjet će mo uskoro....

-

Još je par dana do isteka 2TC ugovora od TPNG....dakle imaju win win situaciju....mogu ih staviti na novi TC po znatno boljim uvjetima (10 do 20 % skuplje a mozda i znatno više ako ugovore na 6 mj.) ili iči na SPOT po trenutno ludim cjenama....kako bilo Q2 bi trebao oboriti sve rekorde...ono što sam naučio u ovih 10 godina na burzi je da se kupuje budućnost...a ovdje mi se čini da je upravo to na djelu...odigraju li mudro pred njima bi mogle biti dvije rekordne godine.

-

Sad više nije dobro ni što dobit raste...jer eto što dobit bude veća TP će naplatiti veću proviziju...kolega naim i ja bih volio da je utjecaj TP manji ali nije...a eto opet TPNG će čini se ostvariti uprkos svemu znatno bolje rezultate nego u dobroj 2019...već na temelju tih rezultata cijena je trebala biti 60 + kuna po dionici.. očito je da dionica počinje biti zanimljiva sve većem broju ulagača...a s razvojem situacije to zanimanje će samo rasti.

-

Kolega naim pa na ZSE trenutno nemamo 5 tankerskih dionica ...realno samo TPNG je čisti tankeraš...pošto je ULPL em u predstečaju em je 50-50... sigurno je da na stranim marketima i kod većih brodara će biti veći profit..ja isto mislim kao i vi što se toga tiče....međutim ostajem čvrsto pri mišljenju da je TPNG jedna od par dionica čiji rezultati (dobit) u 2020 će biti značajno bolji( od 20% - 40%) ...a moguće je vrlo lako i da ostvare najbolji rezultat od

postanka...stoga a i zbog trezora kao i zbog indexnog(čini mi se da su upravo oni krenuli u jaču kupovinu a uskoro očekujem i da se trezor jače aktivira...osim toga imamo čini se još barem jednog kupca koji akumulira ) očekujem daljni rast cijene...trenutno očekujem relativno brzi rast iznad 60 kn.

-

Drago mi je da se iznose različiti pogledi na ovu situaciju...ono što bi trebalo biti nešto oko čega bi se svi trebali složiti je da je objektivno TPNG podcijenjena s obzirom na rezultate...do sad su svaku godinu završavali s dobiti...prošle godine imali su solidnu godinu...imaju uglavnom taktiku igre na sigurno zato im je većinu vremena dvije trećine a ponekad i više brodova na TC...činjenica je da će Q1 za 2020 biti znatno bolji od Q1 2019...činjenica je da je i ulazak u Q2 znatno bolji po razini SPOT -a od Q1....naravno vidjet će se koliko su i na koji način iskoristili ovu situaciju na SPOT tržištu i s koliko brodova (nije mi jasno zašto pri objavi sklapanja TC ne objavljuju ime broda...pa to uzrokuje određene ne jasnoće).. ali ako su iskoristili 40 do 60 posto trenutačnih SPOT cijena na 2 broda imati će zamjetno povećanje prihoda i dobiti za Q2....zbog već ugovorenih TC i pristupa tržištu za očekivati je da će se i u ovim vremenima osloniti na većinu brodova na TC ...super bi bilo da ova situacija potraje kako se predviđa do kraja Q2 jer im u 5 mjesecu istče ugovor za 2 TC ugovora na 17 000 usd...te da ista ta 2 broda stave na TC po 18 000 ili 19 000 usd...što bi uz već potpisane TC ugovore značilo stabilnu i lijepu dobit za sljedeća 4 kvartala....( na godišnjoj razini to bi značilo između 30 i 50 miliona kuna dobiti ovisno o tome kako će ugovarati ostala 2 broda)

Iskreno najviše bi volio da iskoriste priliku i stave sve na TC i da dođu do prosjeka od oko 17 500 usd po brodu što bi značilo oko 15 do 18 miliona kn po kvartalu...to bi značilo rekordnu dobit za 2020...a sličnu i za 2021...to bi u ovom neizvjesnom vremenu značilo da imamo stabilnu dionicu s odličnim rezultatima koji rastu unatoč krizi....stoga mislim da se s obzirom na razvoj situacije možemo nadati nešto boljoj likvidnosti (koja je ipak ograničena relativno malim brojem slobodnih dionica...ali zato su i mogući nagli skokovi i padovi dionice) i daljnjem rastu cijene dionice...

-

-

Gledam malo ovo na ZSE...i da se čovjek odluči na prodaju...u šta uložiti...jedino OPTE...moguća objava prodaje i vrlo vjerojatno moguća lijepa premija na trenutnu cijenu ...ili PTKM koja se čini mi se umjetno pumpa iako će rezultati biti odlični...trenutno je pri vrhu najoptimističnije vrijednosti....iako misl8m da će ju pogurati na 100 kn da država proda svoj dio...jer mi se čini da je to bio dil s Rusima čiji kapital stoji iza ove cijele operacije....skoro da je najbolje ostati u TPNG ....

-

https://www.arkansasonline.com/news/2020/apr/…r-storage-cost/

Čini se da će cijene još rasti...

-

Neće danas ali bi moglo u ponedjeljak.

-

Kako to obično biva prave količine počet će se trgovati iznad 60...65 kn...rekao bih da imamo indexni u akciji...još kad se ukljući trezor...i kad izađe izvješće moglo bi to biti puno žešće...dovoljno je pogledati PTKM...a TPNG je još uvijek daleko ispod realne vrijednosti u odnosu na ostvarene rezultate poslovanja.

-

Kolega Naim zato sam napisa 50 000 usd a ne 114 000 usd....trenutno nitko sa sigurnošću ne može znati do kad će trajati ovo skladištenje...ali mislim da Tpng u 5 mjesecu ističu još dva ugovora na vrijeme koja sad iznose po 17 000 usd...ostane lu do tada BCTI iznad 1300 bodova...mislim da ako ih budu iznajmljivali na vrijeme neće ići ispod 19 000 usd...što je opet gledano dugoročno win kombinacija.

-

Handysize tankers, among the smallest mainstream ocean-going tankers, are making almost $114,000 a day from hauling fuel across the Mediterranean Sea, the Baltic’s data show. That’s an extraordinarily high earnings rate for the ships, and compares with just $12,000 at the start of this year.

Ovo je stvarno ludilio 114 000 na dan za Handy...ako su bar jedan brod na spotu uspjeli ugovoriti po 50 000 usd Q2 će biti mrak.

-

Sve je manje raspoloživih dionica na ovim razinama...moglo bi biti zanimljivo sljedećih dana...izvješće sve bliže...BCTI sve višlje....dionica još uvijek dobrano podcjenjena...i jedna od rijetkih koja će unatoć koroni imati odlićno izvješće za Q1 2020 bar 300% porast dobiti u odnosu na Q1 2019.....

-

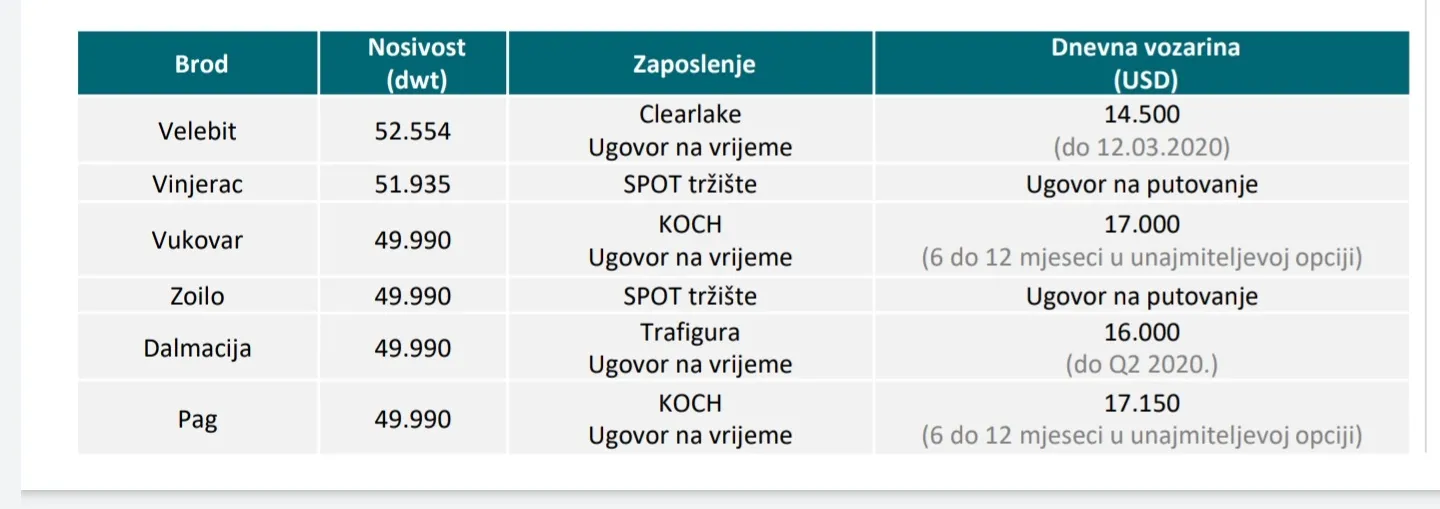

Meni se čini da je ovo trenutna situacija:

Velebit 15 500 usd ...vrem.

Vinjerac 15250 usd...vrem.

Vukovar 17 000 usd...vrem

Pag 17 150 usd ...vrem.

Dalmacija 16850...vrem.

Zoilo....spot.

Nisam 100% siguran ali trebalo bi biti tako.To bi u totalu trebalo dati prosjek iznad 16500 usd za Q2...ako uzmemo da Zoilo na spotu vozi za 20 000 usd...oko 13000 im treba za nulu...pa možete malo računati ...za Q1 bi prosjek mogao biti nešto manji oko 16000 usd.

-

Display More

Display More

Vinjerac i Zoilo su na spotu.

Bili su na spotu. Vezali su ih ugovorno 26.2 i nisu baš pogodili.

https://zse.hr/userdocsimages…dDHIgFASA==.pdf

Vozarine koje su očekivali tijekom IMO tranzicije na niskosumporno gorivo dogodile su se par mjeseci kasnije usljed epidemije koronavirusa.

Ova dva druga ugovora koji su u međuvremenu istekli imali su opcije za produženje koje su unajmitelji iskoristili tako da su sada svi u najmu.

Ne znam da li je baš tako ili su u međuvremenu neki ugovori na vrijeme istekli...no ako je i tako prosjek po brodu će biti preko 16 000 usd dan...što će opet dati oko 10 mil.kn dobiti po kvartalu...što bi značilo da za ovu godinu za TPNG nema zime i da će imati popriličan rast dobiti u odnosu na 2019 god.

Međutim zanimljivo mi je koliko crnjaka ima na ovoj dionici...a ono kako god okreneš ne mre bit loše.