Kao na okretištu u Dubravi: priđi bliže, kuna niže

Posts by mikromakrto

-

-

Najsiromašniji u EU, a nismo ni blizu toga, žive bolje nego 75% svjetske populacije.

Mi smo po svemu među 25% najrazvijenijih društava svijeta. Imamo 101 manu, milijun stvari za popraviti i izgraditi, ali nerealno je i očekivati da ćemo samo 30 godina nakon stjecanja neovisnosti i uvođenja kakvog-takvog kapitalizma biti Švicarska ili Luksemburg.

A i kada ih dosegnemo, a hoćemo ako ne bude ratova, kukat ćemo da što mi dajemo novce za razvoj tamo neke Bugarske, Albanije ili Ukrajine.

-

Naravno da neće biti nikakvih problema oko toga.

Prvo i osnovno, vjerojatno je sve reosigurano kod reosiguravatelja i CO će biti samo protočni bojler za isplatu štete. Ako uopće I dođe do toga, ovisno što će reći očito nadolazeće suđenje klincima.

Drugo, cijeli kompleks je osiguran na 50M, a na neboder se odnosi samo 20%...

-

Odlično je odrađen IPO.

Samo ljudi moraju shvatiti da se IPO radi kad je dotadašnjim vlasnicima i firmi najpogodnije, a ne novim dioničarima koji bi valjda morali zaraditi xy% u par dana.

To naravno ništa ne znači za budućnost, možda će propasti, možda postati Apple.

-

Je, bilo bi lijepo vidjeti puno više zdravih firmi na burzi. Leševi nam ne trebaju, to smo već imali. Kandidata ima dosta, pitanje je što je s voljom.

Biologija radi svoje i masa firmi osnovanih uspostavom novog sistema prije 35 godina ima vlasnike koji su u/pred mirovinom i pitanje je prelaska na novu generaciju. Neki će to napraviti, neki propasti u tom procesu, a neki su se lijepo dogovorili za nedjeljnim ručkom i izlaze na burzu.

Imamo masu velikih firmi koje su DOO i do sada nisu imali potrebu/želju/volju za izlaskom na burzu, a rade odlično. Kamgrad, Altpro, HS produkt, Dok ing, Nexe, Spegra, PPD i pridruženi, Plodine, Orbico, Tommy, Klimaoprema, Zubaka, Alca ili povratak izgubljenih sinova poput bivših Agrokorovih perjanica u novom ruhu, Vindije, Koke, Pevexa, ĐĐ Montaže...

-

Da, užas..NI tam ni vam, godinama.

Ali stavimo to po strani, prihodi im rastu zaista iznad očekivanja.

Ali što se događa s profitabilnošću to ni Emil ne zna, nema šanse da je problem isključivo u visokim cijenama sirovina.

Imaju tri problema:

- porast cijene osnovnih sirovina; slično kao na Krašu; ne mogu sve prenijeti na kupca jer bi bili potpuno nekonkurentni

- izuzetno konkurentna tržišta za najvažnije njihove proizvode; jedino za Cedevitu nemaju pravu konkurenciju, iako se i tu posljednjih godina pojavljuju drugi brandovi. Za kavu se tuku s najvećim svjetskim i domaćim kompanijama, a sama distribucija nikada nije bila široke ruke kad se radi o maržama

- porast "ostalih troškova" - a tu obično ide sve ono što se ne može klasificirati kao nešto potrebno. U 9 mjeseci ove godine 4 milijuna više nego lani (100% više). Rekao bi netko, sitnica na 300 milijuna ukupnih troškova, ali to je 4 milijuna eura manje dobiti. Da, dio toga se odnosi na neoporeziva primanja zaposlenih, ali siguran sam da to nije naraslo 4 milijuna eura u odnosu na lani...

Atlantic je firma koja teško može ostvariti lude stope rasta, jednostavno rade u takvom području gdje to nije moguće bez akvizicija. Međutim, mislim da su jako daleko od neke veće akvizicije. Nije mi jasna ni struktura duga koju imaju, ali nisam čitao izvješće pa možda i ima smisla da su im kratkoročne obveze za kredite tek nešto niže nego dugoročne.

-

Ja bih za početak bio sretan da im barem 2 godine najveći problem budu normalne korporacijske stvari, a ne svjetske krize na koje nemaju baš nikakav utjecaj i mogu se samo prilagođavati kako znaju i umiju

-

Display More

Viđao sam svakakvih računovodstvenih akrobacija, ali još nisam naišao na ovo... U svim fin. izvješćima od Q1 2024 do ovog zadnjeg, stavka novca u bilanci i u CFu nije ista?!

U zadnjem nekonsolidiranom izvješću, bilanca kaže da su 2025. započeli s 3.046.020 €, a polugodište završili s 3.155.330€, odnosno blagi porast novca od 109k€. Istovremeno, CF kaže da su godinu započeli s 2.044.031 €, završili polugodište s 3.155.330€ (kao i u bilanci), uz porast novca od 1.111.299€ za pola godine??

Ima li tko objašnjenje za nemalih milijun eura razlike, a i za sami način ovog prikaza? Ista stvar je u i konsolidiranom izvješću. Išao sam i u povijest, sve je bilo OK do Q1-24 kad kreću ove akrobacije.

Jer osim neke žestoke pogreške u exceličarenju ekipe u financijama, ja ne znam za drugo objašnjenje pa bih volio naučiti nešto novo ako mogu...

Pozdrav svima!

Nakon dužeg vremena praćenja foruma sam se konačno odlučio pridružiti

Uvjeren sam da popriličan broj stručnih ljudi radi na izvještaju te da su htjeli raditi akrobacije, sigurno ne bi to izveli na ovakav način. Odgovor na pitanje se da vrlo lako iščitati iz integiranog godišnjeg izvještaja za kojeg smatram da je među kvalitetnijim izvještajima na našoj burzi.

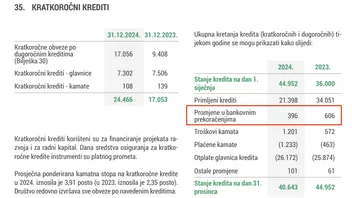

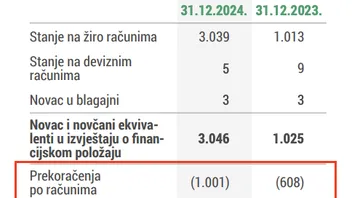

Navedena razlika u novcu i novčanim ekvivalentima u bilanci i CF se javlja od FY23 izvještaja a ne od 1Q24. Radi se o prekoračenju po računima što je vidljivo u bilješkama 28 i 36 u nekonsolidiranom FY23 izvještaju, odnosno bilješkama 27 i 35 u nekonsolidiranom FY24 izvještaju.

Novac i novčani ekvivalenti se prikazuju u bruto iznosu u bilanci - prekoračenja po računima spadaju pod kratkoročne obveze dok se isto u CF netira. Ovaj način prikazivanja je vjerojatno nastao savjetom revizora s obzirom da se javlja od revidiranog izvještaja za 2023 godinu.

Iz bilješke 27 vidimo da je iznos prekoračenja na kraju 2023 608k dok je u bilješci 35 vidljivo povećanje istih u 2024 za 396k što ukupno daje 1.001k razlike u BS i CF stavci novca.

Nadam se da sam pomogaoDa, prelistao sam izvješće u međuvremenu... Iako, ne slažem se s ovakvim načinom prikaza, ali ako revizori kažu da je to ok, onda je valjda tako

-

Viđao sam svakakvih računovodstvenih akrobacija, ali još nisam naišao na ovo... U svim fin. izvješćima od Q1 2024 do ovog zadnjeg, stavka novca u bilanci i u CFu nije ista?!

U zadnjem nekonsolidiranom izvješću, bilanca kaže da su 2025. započeli s 3.046.020 €, a polugodište završili s 3.155.330€, odnosno blagi porast novca od 109k€. Istovremeno, CF kaže da su godinu započeli s 2.044.031 €, završili polugodište s 3.155.330€ (kao i u bilanci), uz porast novca od 1.111.299€ za pola godine??

Ima li tko objašnjenje za nemalih milijun eura razlike, a i za sami način ovog prikaza? Ista stvar je u i konsolidiranom izvješću. Išao sam i u povijest, sve je bilo OK do Q1-24 kad kreću ove akrobacije.

Jer osim neke žestoke pogreške u exceličarenju ekipe u financijama, ja ne znam za drugo objašnjenje pa bih volio naučiti nešto novo ako mogu...

-

Hoće li im rasti poslovanje ili ne, to ni baba Vanga ne zna. Ali ovako izdvojiti nekretnine i osigurati si siguran cf od najma, a "mene ako se sete, sete", to po meni nije ok prema novim dioničarima.

Nisu ni prvi ni zadnji koji su tako nešto napravili, McDonalds je carstvo izgradio na tome, ali ne samo što ruši povjerenje već ruši i mogućnost kolaterallizacije u budućnosti, ako bude potrebno.

Da ta nova firma ide izgraditi LDC koji najavljuju svojim parama, pa ga renta Tokiću, to bi bilo ok. Ovako su izvukli nekretnine, traže lovu za LDC i onda je za očekivati da će i taj LDC kad-tad biti izvučen u novo društvo, a ovdje ostaje samo poslovanje. U najmu...

-

Preskačem, kao i Žito.

A razlog?

Između ostalog, Nek-Tok d.o.o.

Ništa neobično, ništa nelegalno, ali puno govori o odnosu prema novim dioničarima.

-

Sve je to je redu, ali jel u svom stanu/kući 15 godina ne uložiš ništa u održavanje, a ne planiraš ni idućih 10 godina? Pa nije to piramida da se jednom izgradi i gotovo.

Ne znam detalje ugovora, ali pretpostavio bih da dvorana mora biti određenom stanju kada bude mijenjala vlasništvo? Doduše, možda griješim kad se sjetim tko je potpisivanje i ime grada i države...

-

Brojne hrvatske obitelji imaju puno pozdrava od još brojnijih hrvatskih obitelji koje su prošle iste priče s Đurom, Dalekovodom, Petrokemijom, nezaboravnim Agrokorovim perjanicama i mnogim drugima.

Vidim da se ovdje već broje silni milijuni nakon otplate kredita za par godina, ali misli li se išta ulagati u tu dvoranu? Nakon 16 godina, barem neko krečenje i pranje bi bilo nužno, da ne spominjem ozbiljnija ulaganja u capex maintenance ili ne daj Bože neku nadogradnju u vidu boljih teleskopskih tribina, novih oglasnih prostora po dvorani i svemu onome što recimo imaju dvorane u Ljubljani, Budimpešti ili Beogradu, da ne idem previše na zapad.

-

Nije problem u upravljanju tuđim računima već u upravljanju našim računima !

. Ako ikad postanemo pravna država situacija ce se drastično promijeniti ....

. Ako ikad postanemo pravna država situacija ce se drastično promijeniti ....Na "našem" računu se na kraju 2024. nalazilo 7.2m eura. "Mizerna dividenda" isplaćena iz 3m gubitka iz poslovanja i "Toliko keša" koji se nalazi na računima drugih tvrtki. Koliko su tek financijski nepismeni oni koji ne ulažu na burzi...

A matica nema nikakva prava koja proizlaze iz njenog (su)vlasništva nad tvrtkama kćerima? Skoro 50 milijuna eura dividendi su primili u šest mjeseci ove godine, za razliku od "samo" 20 prošle godine.

Pravi pitanje nije ima li love, već gdje je lova.

-

Koliko sam ja bacio matematiku, a neka me netko ispravi ako griješim, ERSTE Plavi bi mogao imati oko 6500 komada viška iznad 5%, a PBZ bi mogao imati još oko 23.800 komada prema zadnjem vidljivom stanju i prema ukupnoj imovini koju sam našao na hrportfolio. Ukoliko se uračuna još dva dana trgovinskog prometa koja se ne vide i rast imovine fondova uslijed uplata, dobre su šanse da je ERSTE ispod granice, a PBZ bi mogao biti blizu.

preciznije vrijednosti imovine od HRPortfolio imate na stranicama svakog od mirovinaca koji objavljuju NAV sa dan-dva unazad, za izračun viška se koristi prosječna cijena dana, a ne zadnja i bez blok transakcija. Rok za usklađenje je 3 mjeseca, a ne 6, dok mogu tražiti produljenje roka za dodatna 3 mjeseca ako se Hanfa složi (zasad jesu mislim 2 puta).

I ako cijena ode (npr u iduća 2 tjedna) na 625 € dodatna količina koju moraju riješiti je opet oko 50 milijuna € (uz uvjet da im NAV raste ili makar da je stabilan).

Uglavnom, ako ne dođe do dramatičnog pada same cijene KOEI prodaja mirovinaca će se nastaviti i u dogledno vrijeme. Većih i značajnijih kupaca zasad i nije bilo. Ove količine što su prolazile jesu velike za HR burzu koja ionako na samrti, ali realno nisu značajne.

Da bi mirovince tu netko odteretio potreban je strateški kupac koji se ne nazire.

Strateški kupac bi trebao biti sam izdavač. Uz toliko keša na računu i mizernu dividendu, nema razloga da ne naprave buy back. Osim što imaju kriminalno upravljanje cashom pa će propustiti i ovu priliku napraviti nešto po tom pitanju.

-

Mirovinci su u ogromnom plusu na Končaru pa prodavali po 570 ili 550 stvarno nije neka razlika kad su ga de facto dobili.

A ta njihova ograničenja su totalno promašena. Do 5% jedne dionice, ali to što su milijarde zarobljene u obveznicama jedne države koja je donedavno plivala tek iznad junka, to je OK. Ali dobro, to je priča za sebe.

Bilo bi najbolje i za mirovince i za Končar i za cijelo tržište da ostale dionice u portfelju porastu toliko da Končar padne ispod 5% i tako im izađu iz crvenog.

-

Pa ako osnova za bonus nije samo rezultat poslovanja već i cijena dionice, naravno da će si dizati cijenu.

To je masovna pojava na zapadu pa ispuštaju oni koji se nadaju masnijoj dividendi. Ali to je sve jedan veliki "ako"...

-

Zašto ljudi misle da je ZB danas duplo vrijednija nego prošli tjedan? Što se to promijenilo u njihovom poslovanju? Ili misle da će Fina častiti šakom i kapom?

Zašto burza nije poslala upit burzi da odgovori zašto cijena burze nenormalno raste na burzi, a onda burza odgovorila burzi da ne znaju za ni jedan razlog koji već nije komuniciran na burzi?

-

Samo vi kupujte kolega.. vanka sve auto dionice padaju ko klade.. kupujte slobodno. Mene ne bi iznenadilo ispod 11 eura uskoro.

Ako padaju sve auto-dionice, na što se prebaciti? Proizvođače autobusa, bicikala ili vlakova? Ili su ljudi odjednom prestali putovati?

Autoindustriji, kao i mnogim srodnim, tek slijedi veliki rast prodorom u tržišta koja su do jučer bila nedovoljno razvijena za posjedovanje (novog) automobila. Kina, Indija, Nigerija, općenito Afrika gdje broj stanovnika raste gotovo geometrijski...

Naravno, neće svi pobrati vrhnje, samo oni koji budu dobro, pametno i pravovremeno radili

-

Ako si tako siguran da bi dionica u kratkom roku skočila 30-50%, pretpostavljam da si na putu u banku gdje ćeš kuću, ženu, djecu, punicu i bubreg staviti pod hipoteku, kupiti dionice i brutalno zaraditi?

Ako drugi fondovi ne kupuju, bar ne veće količine, zašto je tome tako? Znam da naši fondovi nisu Bogom dani, ali gdje su onda strani? Zašto drugi fondovi unutar kuće ne kupuju viškove?

S druge strane, zašto fondovi ne prodaju više od ovoga što im zakon propisuje, ako misle da se došlo do plafona?!

Meščini da po dobrom starom običaju naše fondove vode ljudi koji nemaju "skin in the game" i kupuju i prodaju po inerciji, bez razmišljanja, a zakonske regulative im dođu kao odlično objašnjenje za sve.